借贷方应收账款明细账样本

- 格式:xls

- 大小:66.50 KB

- 文档页数:3

![应收账款_企业会计明细账核算示范大全_[共5页]](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/05a38e6a960590c69fc37660.webp)

第二章资产类科目明细账核算

(2)应收票据明细账登账示范如下。

以示范1和示范2为例,登记应收票据明细账,如图1121-3所示。

应收票据明细账

明细科目:甲公司

图1121-3

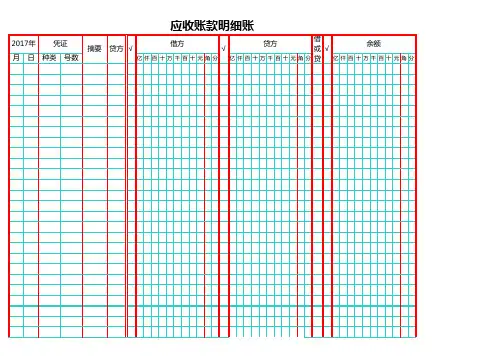

1122 应收账款

1.应收账款明细账核算规范

“应收账款”科目核算企业因销售商品、提供劳务等经营活动应收取的款项。

应收账款科目可以按照债务人设置三栏式明细账进行明细分类核算。

应收账款明细账是用来记录每个顾客各项赊销、还款、销售退回及折让的明细账。

各应收账款明细账的余额合计数应与应收账款总账的余额相等。

企业发生的应向某债务人收取的款项,按应收金额,借记“应收账款——××某债务人名称”明细科目,按确认的营业收入,贷记“主营业务收入”、“手续费及佣金收入”、“保费收入”等科目。

收回某债务人的应收账款时,借记“银行存款”等科目,贷记“应收账款——××某债务人名称”。

“应收账款——××某债务人名称”科目期末如为借方余额,反映企业向某债务人尚未收回的应收账款;期末如为贷方余额,反映企业向某债务人预收的款项。

(1)年初企业向××公司有尚未收回的销货款。

(2)企业向××公司销售商品或提供劳务等,款项尚未收到,编制如下会计分录。

41。

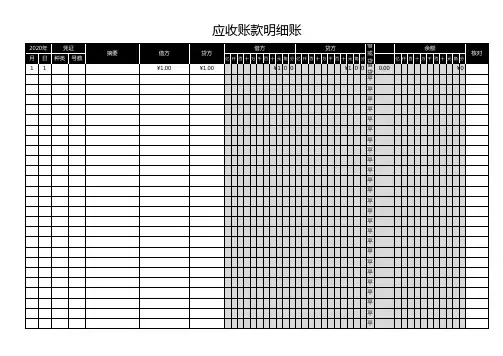

应收账款——光华商场 明细账

题号日期凭证字号摘 要借方贷方借或贷

月初余额借85转4赊销本市光华商场商品938340

149收3收到光华商场上月购货欠款381000

月 结938340381000借

结转下年借

应收账款——红星商场 明细账

题号日期凭证字号摘 要借方贷方借或贷

月初余额借137收2收到上月销售托收货款731520

4627转14销售产品并办妥托收手续1110330

月 结1110330731520借

结转下年借

应收账款——华峰商场 明细账

题号日期凭证字号摘 要借方贷方借或贷

月初余额借3519转12确认坏账损失20000

月 结20000平

题号日期凭证字号摘 要借方贷方借或贷

月初余额贷3317收7收到已作为坏账处理的欠款5000

3519转12确认坏账损失20000借

6631转27

计提坏账准备63200

月 结2000068200贷

结转下年贷 坏账准备——应收账款 明细账

余额

412330

969670

969670

余额

731520

1110330 1110330

余额

20000

余额

14200

800

62400

62400。