宏观经济学第十一章-宏观经济政策和理论课件

- 格式:ppt

- 大小:884.50 KB

- 文档页数:43

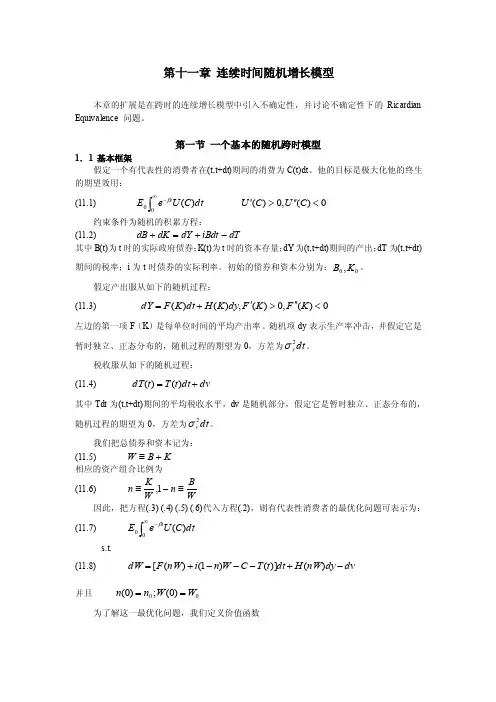

第十一章 连续时间随机增长模型本章的扩展是在跨时的连续增长模型中引入不确定性,并讨论不确定性下的Ricardian Equivalence 问题。

第一节 一个基本的随机跨时模型1.1 基本框架假定一个有代表性的消费者在(t,t+dt)期间的消费为C(t)dt 。

他的目标是极大化他的终生的期望效用: (11.1) dt C U e E t )(0⎰∞-β 0)(,0)(<''>'C U C U约束条件为随机的积累方程:(11.2) dT iBdt dY dK dB -+=+ 其中B(t)为t 时的实际政府债券;K(t)为t 时的资本存量;dY 为(t,t+dt)期间的产出;dT 为(t,t+dt)期间的税率;i 为t 时债券的实际利率。

初始的债券和资本分别为:00,K B 。

假定产出服从如下的随机过程:(11.3) 0)(,0)(,)()(<''>'+=K F K F dy K H dt K F dY左边的第一项F (K )是每单位时间的平均产出率。

随机项dy 表示生产率冲击,并假定它是暂时独立、正态分布的,随机过程的期望为0,方差为dt y 2σ。

税收服从如下的随机过程: (11.4) dv dt t T t dT +=)()(其中Tdt 为(t,t+dt)期间的平均税收水平,dv 是随机部分,假定它是暂时独立、正态分布的,随机过程的期望为0,方差为dt v 2σ。

我们把总债券和资本记为: (11.5) K B W +≡ 相应的资产组合比例为 (11.6) WB n W K n ≡-≡1, 因此,把方程(.3) (.4) (.5) (.6)代入方程(.2),则有代表性消费者的最优化问题可表示为: (11.7) dt C U e E t )(0⎰∞-βs.t.(11.8) dv dy nW H dt t T C W n i nW F dW -+---+=)()]()1()([ 并且 00)0(;)0(W W n n ==为了解这一最优化问题,我们定义价值函数dt C U e E t W V tt )(max ),(⎰∞-=β并定义现值价值函数为 t tt s e t W V ds C U e Et W J ββ),()(max ),()(⎰∞--==为方便起见,我们把财富积累的随机过程表示为 dv dy nW H dv dy K H dw -=-≡)()( 因此有 (11.9)22222v yv y w H H σσσσ+-=由连续随机模型的随机Hamilton-Jacobi-Bellman 方程为: (11.10)⎭⎬⎫⎩⎨⎧+---++=-----t WW w t W t t t e t W J nW e t W J T C W n i nW F e C U e t W J ββββσ),()(21),(])1()([)(max ),(2进一步整理为0)()(21)(])1()([)()(max 2,=⎭⎬⎫⎩⎨⎧+---++∂∂+-W J nW W J T C W n i nW F t J W J C U WW w W n C σβ则相应的一阶条件为: (11.11) W J C U =')((11.12) 0][])([2=-⋅'+-'WW yv y W J H H J i nW F σσ方程(.11)是通常的一阶最优条件,它表示消费的边际效用等于财富的边际效用。

第十一章货币政策与财政政策一、货币政策货币政策工具:公开市场业务、贴现率、法定准备金率。

在本章中,我们以公开市场业务为例展开分析(一)公开市场业务对均衡收入的影响初始均衡点为E1,央行在公开市场上买入债券,增加了市场上的名义货币供给量。

在物价水平不变的前提下,名义货币增加即为真实货币增加。

这使得LM曲线向右移至LM2。

新的均衡在较低的利率和较高的收入上实现(即图中E2)。

均衡收入提高的原因是,央行在公开市场购入债券,降低了市场利率水平,从而导致投资支出的增加。

1.LM曲线斜率与收入变化的关系LM曲线越陡峭,均衡收入的变化幅度越大。

即h越小,均衡收入的变化幅度越大。

2.货币扩张的调整过程央行购买债券增加了真实货币供给增加,从而形成当前利率水平下的过量货币供给;公众对此的反应是,设法通过购买其它资产进行调整,从而导致资产价格上涨、收益率下降。

由于货币市场与资本市场的调整十分迅速,经济体的状态立即从E1调整到E′,并使货币市场达到出清。

但在E′Y下,存货被降低到合意的库存水平之下,即商品市点,经济体存在过量的商品需求,在收入水平1场供不应求。

对此,经济体内各厂商的反应是扩大生产规模,从而会导致实际的收入水平上升。

实际收入水平上升带动货币需求的增长,利率也将从i'逐渐上升,利率和收入水平的变动轨迹大体是沿着LM2曲线。

最终,经济体在E2点实现新的均衡。

(二)货币政策的传导机制货币政策对经济体产生的影响大致可分为以下两个阶段:第一阶段:真实余额变化,资产组合失衡;资产组合调整,利率水平变动; 第二阶段:利率水平变动,投资支出调整;需求发生变化,调整产出规模。

上述阶段又可分解成四个步骤: 1.真实货币供给变动;2.资产组合调整,引起资产价格和利率水平的变化; 3.利率水平变化,引起投资支出即总需求的变化; 4.根据新的总需求水平,调整产出规模。

(三)流动性陷阱货币政策的传导机制表明,利率水平调整是整个传导机制的核心环节。