最新基础会计成本计算

- 格式:ppt

- 大小:1.15 MB

- 文档页数:10

成本计算基本方法举例公式成本计算是企业管理中的一项重要任务,准确计算和控制成本对于企业的经营和发展至关重要。

下面将介绍几种基本的成本计算方法,并给出相应的举例和计算公式。

1.总成本法:总成本法是最基本的成本计算方法,它将所有生产过程中发生的费用都计入成本中。

总成本包括直接成本和间接成本两部分。

其中,直接成本是可以直接与产品或服务相关联的成本,间接成本是不能直接与产品或服务相关联的成本。

总成本=直接成本+间接成本=直接材料费用+直接工资费用+间接费用2.差异分析法:差异分析法是通过比较实际成本与标准成本的差异,找出成本控制方面的问题,并采取相应的措施进行调整和改进。

举例:家制造公司制定了一个产品的标准成本,其中直接材料成本标准为10元/个,直接工资成本标准为20元/个。

而实际情况是直接材料成本11元/个,直接工资成本为18元/个。

计算该产品的材料成本差异和工资成本差异。

材料成本差异=实际材料成本-标准材料成本=11-10=1元/个工资成本差异=实际工资成本-标准工资成本=18-20=-2元/个3.面积法:面积法是一种分配间接成本的方法,它根据不同生产部门的面积大小来确定分摊比例,将间接成本按照面积比例分摊到不同的生产部门。

4.作业成本法:作业成本法是针对多种产品或服务同时进行的情况下,根据作业的不同特点来确定成本的分配方法。

举例:家公司同时进行产品A和产品B的生产。

产品A的直接材料费用为1000元,直接工资费用为2000元;产品B的直接材料费用为1500元,直接工资费用为3000元。

该公司的间接费用为5000元。

根据作业成本法,计算产品A和产品B的成本。

产品A的成本=直接材料费用+直接工资费用+分摊给产品A的间接费用=1000+2000+(1000/(1000+1500))*5000≈1000+2000+2500=5500元产品B的成本=直接材料费用+直接工资费用+分摊给产品B的间接费用=1500+3000+(1500/(1000+1500))*5000≈1500+3000+2500=7000元这些例子提供了成本计算基本方法的应用举例和计算公式,不同行业和企业在实际操作中可能会有更复杂的成本计算方法和公式,但基本原理是相通的。

初级会计实务公式汇总初级会计实务是指会计学基础理论和实际操作的结合,旨在培养学生掌握基本的会计核算知识和技能,具备初级会计工作的能力。

在实际操作中,掌握一些常用的会计公式是非常重要的。

下面是一些常见的初级会计实务公式的汇总。

1.总资产计算公式:总资产=负债+所有者权益2.总负债计算公式:总负债=短期负债+长期负债3.所有者权益计算公式:所有者权益=资本+盈余公积4.资本计算公式:资本=所有者投入资金+盈余5.盈余计算公式:盈余=收入-费用6.成本计算公式:成本=初期存货+采购-期末存货7.存货计算公式:存货=期初存货+采购-销售8.营业收入计算公式:营业收入=销售收入+其他收入9.营业成本计算公式:营业成本=初始存货+采购-期末存货+进项税额10.毛利润计算公式:毛利润=营业收入-营业成本11.折旧计算公式:折旧=固定资产原值×年折旧率12.净利润计算公式:净利润=毛利润-费用-折旧-所得税13.资产周转率计算公式:资产周转率=营业收入/总资产14.负债周转率计算公式:负债周转率=营业成本/总负债15.应收账款周转率计算公式:应收账款周转率=营业收入/应收账款16.存货周转率计算公式:存货周转率=营业成本/存货17.销售毛利率计算公式:销售毛利率=(营业收入-营业成本)/营业收入18.资本收益率计算公式:资本收益率=净利润/资本19.盈余现金回收率计算公式:盈余现金回收率=净利润/(资本+盈余)以上是一些初级会计实务中常用的公式汇总。

熟练掌握并灵活运用这些公式,对于准确计算财务指标、分析和评估财务状况以及制定合理的财务策略都非常有帮助。

当然,在实际工作中,还需要根据具体情况结合不同的公式进行分析和判断。

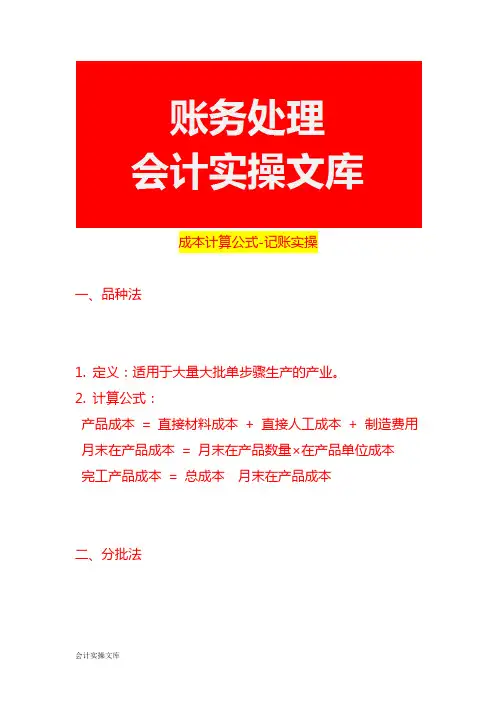

成本计算公式-记账实操一、品种法1. 定义:适用于大量大批单步骤生产的产业。

2. 计算公式:产品成本= 直接材料成本+ 直接人工成本+ 制造费用月末在产品成本= 月末在产品数量×在产品单位成本完工产品成本= 总成本月末在产品成本二、分批法1. 定义:适用于单件、小批生产的产业。

2. 计算公式:某批产品成本= 该批产品直接材料成本+ 直接人工成本+ 分配的制造费用制造费用分配率= 制造费用总额÷各批产品累计工时(或其他分配标准)某批产品应分配的制造费用= 该批产品累计工时×制造费用分配率三、分步法1. 定义:适用于大量大批多步骤生产的产业。

2. 逐步结转分步法:半成品成本随着实物的转移而逐步结转,最后计算出完工产品成本。

某步骤完工半成品成本= 上一步骤转入半成品成本+ 本步骤发生的直接材料、直接人工和制造费用完工产品成本= 最后步骤完工半成品成本3. 平行结转分步法:各步骤只计算本步骤发生的费用,不计算半成品成本,最后将各步骤应计入产成品成本的份额平行汇总。

某步骤应计入产成品成本的份额= 产成品数量×该步骤单位产品费用分配率单位产品费用分配率=(该步骤月初在产品费用+ 该步骤本月发生费用)÷(最终产成品数量+ 广义在产品约当产量)四、作业成本法1. 定义:以作业为核心,通过对作业成本的确认和计量,计算产品成本。

2. 计算公式:某产品成本= ∑(该产品消耗某作业的数量×该作业的单位成本)作业单位成本= 该作业总成本÷该作业动因总量某作业总成本= 该作业直接成本+ 分配的间接成本五、标准成本法1. 定义:预先制定标准成本,将实际成本与标准成本进行比较,分析差异并进行成本控制。

2. 计算公式:标准成本= 标准数量×标准价格成本差异= 实际成本标准成本直接材料成本差异= 实际用量×实际价格标准用量×标准价格直接人工成本差异= 实际工时×实际工资率标准工时×标准工资率变动制造费用差异= 实际变动制造费用标准工时×标准变动制造费用分配率固定制造费用差异= 实际固定制造费用标准工时×标准固定制造费用分配率。

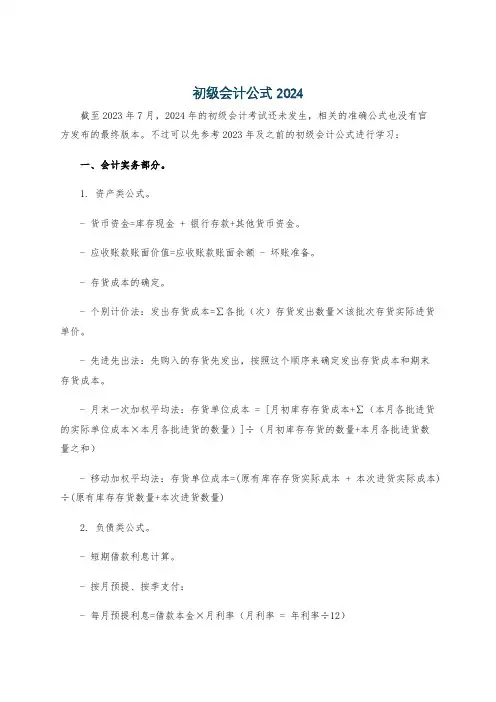

初级会计公式2024截至2023年7月,2024年的初级会计考试还未发生,相关的准确公式也没有官方发布的最终版本。

不过可以先参考2023年及之前的初级会计公式进行学习:一、会计实务部分。

1. 资产类公式。

- 货币资金=库存现金 + 银行存款+其他货币资金。

- 应收账款账面价值=应收账款账面余额 - 坏账准备。

- 存货成本的确定。

- 个别计价法:发出存货成本=∑各批(次)存货发出数量×该批次存货实际进货单价。

- 先进先出法:先购入的存货先发出,按照这个顺序来确定发出存货成本和期末存货成本。

- 月末一次加权平均法:存货单位成本 = [月初库存存货成本+∑(本月各批进货的实际单位成本×本月各批进货的数量)]÷(月初库存存货的数量+本月各批进货数量之和)- 移动加权平均法:存货单位成本=(原有库存存货实际成本 + 本次进货实际成本)÷(原有库存存货数量+本次进货数量)2. 负债类公式。

- 短期借款利息计算。

- 按月预提、按季支付:- 每月预提利息=借款本金×月利率(月利率 = 年利率÷12)- 到期一次还本付息:- 短期借款利息=借款本金×年利率×借款期限(以年为单位)- 应付职工薪酬。

- 货币性职工薪酬的计算。

- 工资分配:- 生产工人工资计入生产成本;车间管理人员工资计入制造费用;行政管理人员工资计入管理费用等。

- 某部门应分配工资=该部门职工人数×平均工资。

- 非货币性职工薪酬。

- 以自产产品作为非货币性福利发放给职工:- 确认应付职工薪酬=产品公允价值+增值税销项税额(如果涉及)- 借:生产成本/管理费用等。

贷:应付职工薪酬。

借:应付职工薪酬。

贷:主营业务收入。

应交税费 - 应交增值税(销项税额)借:主营业务成本。

贷:库存商品。

3. 所有者权益类公式。

- 资本公积转增资本:- 按原投资者的出资比例增加各投资者的出资额,资本公积减少,实收资本(或股本)增加。

基础会计材料采购成本的计算公式在咱们的经济生活中,企业要进行生产经营,就少不了采购各种材料。

而搞清楚材料采购成本的计算公式,那可是相当重要的!先来说说啥是材料采购成本。

这就好比你去菜市场买菜,买了一堆蔬菜,你花的钱可不仅仅是菜的价格,还得算上运输费、挑选时扔掉的那些不太好的菜的损失等等。

对于企业采购材料来说,材料采购成本就是从采购到入库前,为了让这些材料能准备好投入生产所花的各种费用。

那材料采购成本的计算公式是啥呢?其实就是:材料采购成本 = 买价 + 采购费用。

这里的买价好理解,就是材料本身的价格。

采购费用呢,包括运输费、装卸费、保险费、包装费、运输途中的合理损耗、入库前的挑选整理费用等等。

我给您举个例子哈。

比如说一家工厂要生产家具,需要采购一批木材。

木材的单价是每立方米 1000 元,一共买了 50 立方米,这就是买价 50000 元。

运输这批木材花了 2000 元,装卸费 500 元,运输途中因为天气有点潮湿,有 0.5 立方米的木材有点小损坏不能用了,这就是合理损耗。

入库前挑选整理又花了300 元。

那这批木材的采购成本就是:买价 50000 元 + 运输费 2000 元 + 装卸费 500 元 + 合理损耗 500 元(0.5 立方米乘以 1000 元/立方米) + 挑选整理费 300 元 = 53300 元。

咱们再深入想想这个公式。

为啥要这么算呢?这其实是为了准确反映企业为了得到这批材料到底付出了多少代价。

就像你自己在家做一顿大餐,你得把买食材的钱、打车去超市的钱、提东西累得喝的那瓶水的钱都算进去,才知道这顿饭成本有多高,是不是?在实际工作中,算清楚材料采购成本可不容易。

有时候采购人员可能会忘了把一些小费用算进去,或者把不该算的费用也算进去了。

这就需要财务人员瞪大了眼睛,仔仔细细地核对每一笔费用。

我就碰到过这么一档子事儿。

有一次,一家企业的采购人员把自己吃饭的钱也算进了采购费用里,被财务人员发现后狠狠地批评了一顿。

初级成本会计公式大全

成本会计是一个重要的会计分支,它涉及了企业中的成本计算和管理。

下面是一些初级成本会计常用的公式。

1. 平均成本法公式:

平均成本 = (期初库存成本 + 期末库存成本) / (期初库存数量 + 期末库存数量)

2. 加权平均成本法公式:

加权平均成本 = (期初库存数量 ×期初库存单价 + 期间进货数量 ×进货单价) / (期初库存数量 + 期间进货数量)

3. 直接材料成本公式:

直接材料成本 = 材料用量 ×材料单价

4. 直接人工成本公式:

直接人工成本 = 直接人工工时 ×直接人工工资率

5. 制造费用总额公式:

制造费用总额 = 直接材料成本 + 直接人工成本 + 制造费用间接费用

6. 产品成本公式:

产品成本 = 直接材料成本 + 直接人工成本 + 制造费用间接费用

7. 工资总额公式:

工资总额 = 直接工资 + 间接工资

8. 总成本公式:

总成本 = 直接材料成本 + 直接人工成本 + 制造费用间接费用 + 其他费用

9. 利润公式:

利润 = 销售收入 - 总成本

10. 劳动生产率公式:

劳动生产率 = 产出数量 / 直接人工工时

这些公式可以帮助初级成本会计人员计算和分析企业的成本情况。

请根据具体情况选择适用的公式进行使用。

基础会计-第七章成本计算引言成本计算是会计学中的一个重要概念。

它是指通过对各项成本的评估和计算,来确定产品或服务的生产成本。

成本计算不仅仅是为了了解并掌握企业的成本构成,同时也是制定合理的定价策略和进行经营决策的基础。

在本文中,我们将介绍成本计算的基本原理和方法。

首先,我们将介绍成本计算的概念及其重要性。

接着,我们将详细解析各种成本计算方法,包括作业成本法、过程成本法和标准成本法等。

最后,我们将讨论成本计算在经营决策中的应用。

成本计算的概念和重要性成本计算是指对企业生产过程中所产生的各项成本进行评估和计算的过程。

它包括直接成本和间接成本这两个方面。

直接成本是指与产品或服务直接相关的成本,如原材料成本和直接人工成本。

而间接成本是指不能直接与产品或服务相关联,而是以间接方式影响产品或服务成本的费用,如间接人工成本和制造费用。

成本计算的重要性不言而喻。

首先,成本计算可以帮助企业了解产品或服务的生产成本,从而为制定合理的定价策略提供依据。

其次,成本计算可以帮助企业了解各项成本的构成,从而为降低成本和改善效益提供参考。

此外,成本计算还可以为企业进行经营决策提供数据支持,如产品定价、生产规模的确定等。

成本计算方法作业成本法作业成本法是一种将成本分配到各个作业或订单上的方法。

它适用于生产过程中存在明显的作业单元的情况。

作业成本法的基本步骤包括:确定作业成本池、计算每个作业的成本和确定每个作业的成本分配基础。

在作业成本法中,作业成本池是指将所有与作业相关的成本进行归集的地方。

每个作业成本池都与一个特定的作业相关联。

作业成本池的成本可以来源于直接材料成本、直接人工成本和制造费用。

在计算每个作业的成本时,需要将作业成本池中的成本按照一定的计算方法进行分配。

常用的成本分配方法有直接材料成本法、直接人工成本法和劳动时间法等。

最后,通过对每个作业的成本进行分配基础的确定,可以按照一定的比例将作业的成本以间接成本分配给作业。