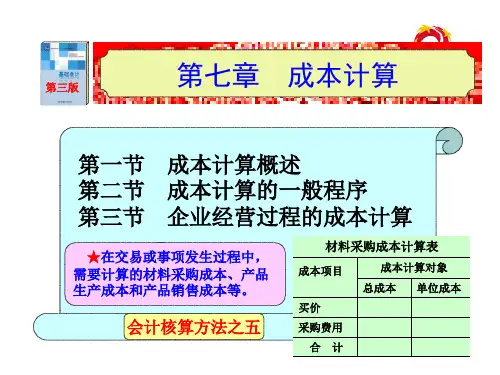

(二)间接采购费用分配计入各物料品种的采购成本

一般采用编制间接采购费用分配表的形式进行分配,如教材图表 9-1所示。

材料品种 A材料 B材料 合计

间接采购费用分配表

分配依据 分配率 200 300 500 10元/吨

分配金额 2,000 3,000 5,000

图表9-1反映四个要素:分配对象;分配依据;分配标准;分配归属。

委托加工物资的成本计算一般是通过“委托加工物资”账户核算; 委托加工物资完工验收入库后,再结转到“原材料”账户,表示该委 托加工物资经营过程的结束。

例:某企业发出B材料30,000元制造乙材料,以现金支付B材料运 输费500元,以银行存款支付加工费用6,000元,乙材料委托加工完成 验收入库。

发出B材料、支付加工费用时:

第二节

资 产 形 成 的 成 本 计 算

P7

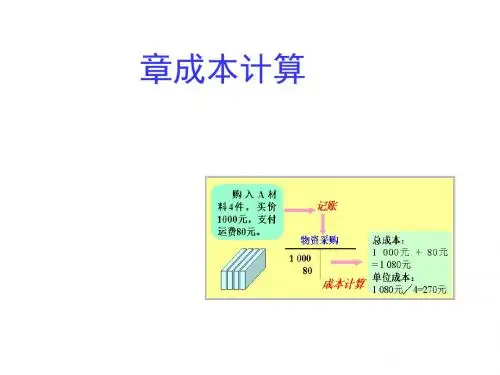

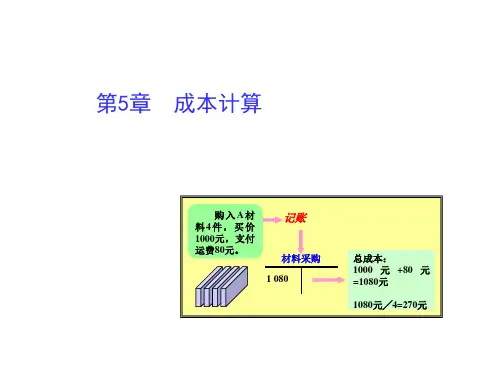

一、采购成本计算

采购成本计算对象是采购的物料品种;计量方法一般使用历史成 本;成本计算内容是归集到各物料品种上的买价和采购费用。

采购费用包括运杂费、运输途中的合理损耗、入库前的挑选整理 费、购入物料应负担的税金(不含增值税)和其他费用。

(一)买价和直接采购费用直接计入各物料品种的采购成本

采购成本

总成本

单位成本

42,000

210

63,000

210

105,000

也可将采购费用分配表与采购成本计算表合并在一起。如图表9-3。

采购成本计算表

材料 单位 数量

买价

运杂费

采购成本

品种

(吨) 单价 总计 分配率 分配金额 总成本 单位成本

A 吨 200 200 40,000

2,000 42,000

210