综合串讲税法

- 格式:doc

- 大小:317.00 KB

- 文档页数:2

1 2014年注会职业能力

综合测试一串讲

税法

与2013年相比,2014年综合阶段大纲没有变化(内容从“章”具体到了“节”)

2013年变化较多:当年增加了消费税法、资源税法和土地增值税法及房产税法和城镇土地使用税法三个部分,共五个税种。

我们按照大纲,对《税法》科目重点内容梳理如下:

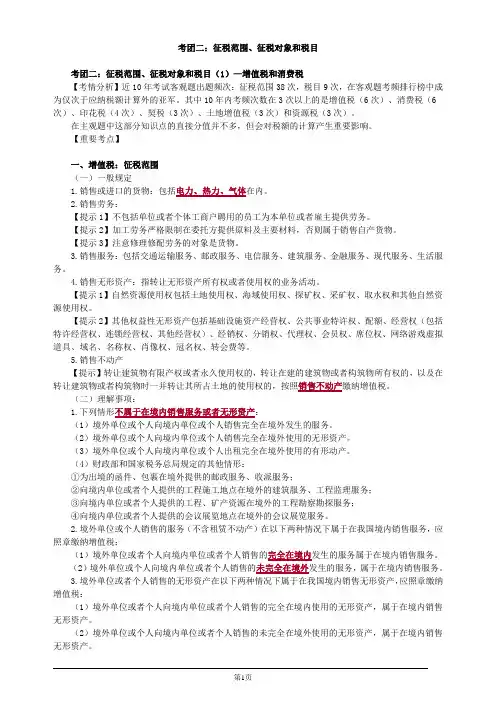

一、增值税法

流转税又称流转课税、流通税,指以纳税人商品生产、流通环节的流转额或者数量以及非商品交易的营业额为征税对象的一类税收。

增值税、消费税及营业税是流转税里最主要的三种税种。对于一种货物或劳务,要么征增值税,要么征营业税,二者互补但不交叉。增值税与传统的流转税相比,其突出特点是现在的增值税实行价外税,每一环节征税相抵(增值额为计税依据)。

(一)征税范围及纳税义务人

1.销售或者进口的货物(销售包括生产、批发、零售)

2.提供的应税劳务的加工、修理修配劳务

3.提供的应税服务

提示:“营改增”对服务征收营业税的方式,将产品和应税服务一并纳入增值税的征收范围,不再对应税服务征收营业税,营改增最大的特点就是减少重复纳税,可以促使社会形成更好的良性循环,有利于企业降低税负,“营改增”也可以说是一项减税的政策。

尽管改征增值税后,试点企业能够抵扣外购产品与服务所含税款,起到减税作用,但不同企业由于外购产品与服务的价值与比例不同,所以减税程度也有较大差异。“企业税收负担的最终变化情况,取决于减税效应和增税效应两者叠加在一起所产生的净效应。”

“营改增”2+7行业

交通运输业、邮政业、部分现代服务业(研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务、广播影视服务)

(二)征税范围的特殊行为

1.视同销售行为(移送、改变用途或所有权):

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非增值税应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人。

(9)向其他单位或者个人无偿提供交通运输业、邮政业和部分现代服务业,但以公益活动为目的或者以社会公众为对象的除外;

2 (10)财政部、国家税务总局规定的其他情形。

2.视同销售行为的销售额确定:

按照如下规定的顺序来确定(有顺序)

(1)按纳税人最近时期同类应税货物、应税服务的平均价格确定;(2)按其他纳税人最近时期同类应税货物、应税服务的平均价格确定;(3)按组成计税价格确定。

组价公式一:组成计税价格=成本×(1+成本利润率)

组价公式二:组成计税价格=成本×(1+成本利润率)+消费税税额

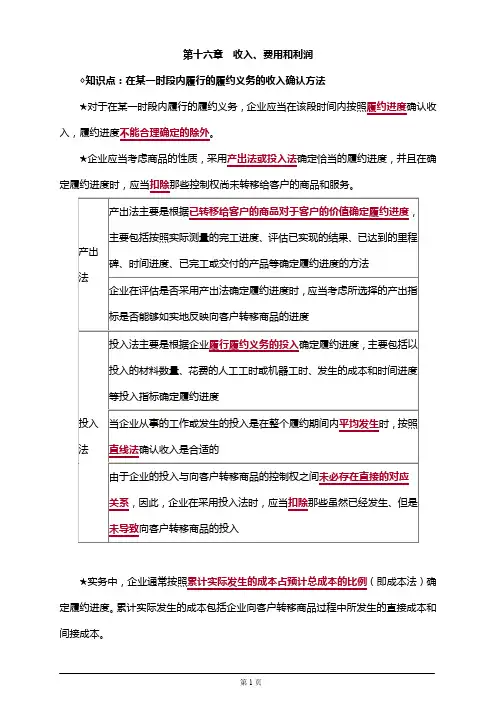

对比:企业所得税的视同销售行为(企业所得税):

(1)用于市场推广或销售。(2)用于交际应酬。(3)用于职工奖励或福利。(4)用于股息分配。(5)用于对外捐赠。(6)其他改变资产所有权属的用途。

资产移送他人——资产所有权属已发生改变,按视同销售确定收入。

属于自制的资产,按同类资产同期对外售价确定销售收入;属于外购的资产,可按购入时的价格确定销售收入

区别主要是资产内部处置的不同,属于内部处置的增值税视同销售行为一般不属于企业所得税的视同销售行为,例如,某公司在建工程领用原材料应视同销售缴纳增值税,但不视同销售缴纳企业所得税,再如,某公司所属的单独核算但不具有独立法人资格的境内分支机构之间的货物转移、生产加工性耗用等情形,需要视同销售缴纳增值税,而不视同销售缴纳企业所得税。

企业将资产移送他人,如将自有资产用于市场推广或销售、交际应酬、职工奖励或福利、股息分配、对外捐赠或其他改变资产所有权属的用途等情形应视同销售。视同销售的前提条件是资产所有权属发生改变,并区分企业自制资产或外购资产分别确认视同销售收入。