第八章 财产税制

- 格式:ppt

- 大小:314.50 KB

- 文档页数:38

第八章财产税制考点透视:通过本章学习,掌握财产税的税种,理解并掌握税种征收的意义和各种税种的征收制度。

本章考核点:1.财产税的概念2.房产税3.契税4.车船税考情分析:从历年的考试情况看,本章要以选择题、简答题和计算题为主。

从选择题和简答题来看,其知识点主要集中在财产税的基本概念上。

从计算题看,主要集中在财产税、契税和车船税的计算上。

本章比较重要,其原因,与生活联系密切。

思考内容与典型题:一、财政税制:1.财产税的作用(1)可为地方提供稳定收入来源;(2)可以调节社会成员的财产收入,鼓励财产所有人的继承人自食其力,防止腐化,防止财产过于集中。

2.遗产税:以被继承人死亡时所遗留下的遗产总额征税。

以遗嘱执行人或遗产管理人为纳税人。

3.遗产税(1)总遗产税:以被继承人死亡时所遗留的财产总额为征收对象的一类税收。

(2)分遗产税:被继承人死亡时分给继承人,就各自继承人所得的遗产,以遗产继承人为纳税人。

(3)混合遗产税:是对被继承人所遗留的遗产先征收一道税,税后遗产分配给继承人部分再征一道税。

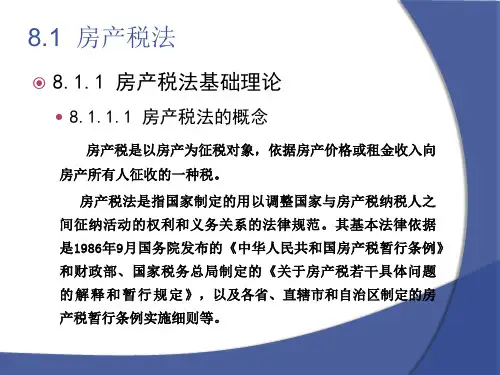

4.房产税(1)征税范围:城市、县城、建制镇、工矿区(2)纳税人:开征地区的产权所有人和承典人(3)计税计据:房产余额和房租收入5.契税(1)征税范围:转让土地、房产权属而订立契约。

(2)计税依据:出售价格6.车船税(1)开征的意义:有利于配合有关部门加强车船管理;有利于筹集改善道路和航道资金;有利于分税制改革。

(2)计税依据(3)纳税人:车船的使用人和管理人。

应试提示:本知识点主要考选择题和计算题,考生尤其要掌握财产税的主要税种的征收的作用、意义。

典型举例说明:【例题1·单选题】在车船拥有人将车辆出租给使用人时,车船税的纳税人是()。

A.使用人B.拥有人C.租赁双方当事人D.双方协商的当事人[答疑编号181080101:针对该题提问]『正确答案』B同步跟踪强化训练一、单项选择题1.我国目前尚未开征的税种是()。

第8章财产税和行为目的税第一部分一教学目的与要求第8章财产税和行为目的税【教学目的】1.了解我国的主要财产税种,房地产税和遗产赠与税;2.了解燃油税和资源税等特别行为税的相关讨论。

1.掌握房地产税的原理与制度设计和征收遗产税的主要依据、类型;3.掌握中国开征燃油税的主要问题及改革方向;4.掌握资源税和绝对地租、级差地租的关系。

【教学要求】二教学内容与方法第8章财产税和行为目的税【讲授方法】采用从现象到理论和国际比较的对财产税和行为目的税进行讲解。

1.房地产税和遗产赠与税的原理和制度设计;2.燃油税和资源税等特别行为税的调节作用。

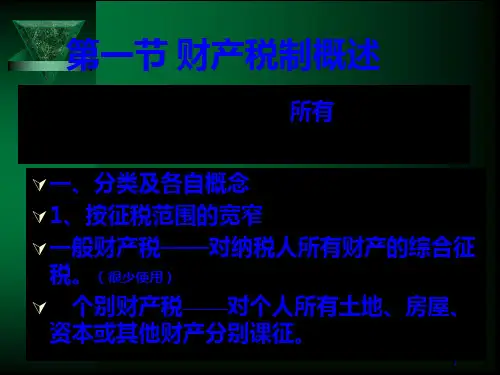

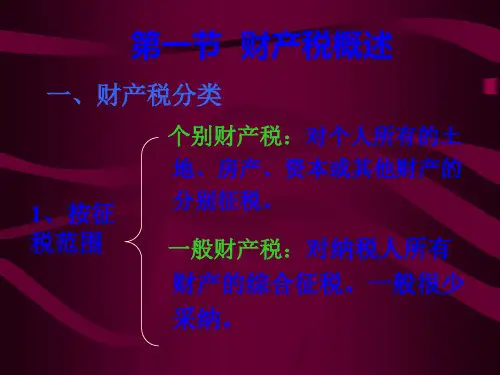

【教学要点】第8章财产税和行为目的税8.1财产税概述8.1.1 财产税的概念和性质财产税是对纳税人所有或者占有的财产就其数量或价值额(例如价值总额、价值净额或收益额)征收的一类税收。

◆静态财产税•一般财产税•选择性财产税:不动产税◆动态财产税•财产转让税•遗产税•赠与税8.1.2 财产税的类型第8章财产税和行为目的税8.2.2 房地产税的税负归宿理论1)货物税观点DD’SP0P1每单位土地租金土地面积图8-1 货物税观点下的短期税负归宿分析第8章财产税和行为目的税每年建筑物数量DD’S 每单位建筑物价格P0=P’P1B0B1图8-2 货物税观点下长期税负归宿分析2)资本税观点第8章财产税和行为目的税8.2.3 房地产税作为地方税种的利弊分析1)房地产税是受益税,是有效的地方税种2)财产税不是一个有益税种,将会导致资本配置的无效率3)对两种观点的简要评价第8章财产税和行为目的税8.2.4 关于中国房地产税改革的辨析1)房地产税改革与地方财政收入体系规范的关系2)财产税能否作为中国的地方税体系的主体税种(1)地方政府规模较大,且区域之间发展不均衡(2)民主决策机制不健全和“用脚投票”自由迁移的条件不具备(3)历史背景和文化差异较大3)房地产税是否会影响中国的房地产市场价格第8章财产税和行为目的税8.3.2 遗产赠与税的主要类型1)总遗产税制2)分遗产税制(继承税制)3)混合遗产税制8.3.1 征税遗产赠与税的理论依据第8章财产税和行为目的税1)总遗产税模式免征额免税扣除税率抵免营业性遗产(企业资产)分期纳税第8章财产税和行为目的税2)分遗产税模式纳税人和征税对象扣除税率抵免第8章财产税和行为目的税3)混合遗产税模式先征一道总遗产税,再对各继承人就其获得的继承份额课征一道继承税第8章财产税和行为目的税8.3.3 中国开征遗产赠与税的主要问题•中国缺乏开征独立的遗产税的内在社会文化要求•在个人所得税未成为对收入分配进行调节的主体税种之前,开征遗产税缺乏同个人所得税税制协调基础•开征独立的遗产税很难达到政策制定者的初衷第8章财产税和行为目的税8.4.1 开征燃油税存在的障碍1)课税对象的界定——对不同纳税主体的影响2)征税环节的界定——对石油市场的影响3)税收收入归属和征收管辖权限的界定——对公路建设投资的影响第8章财产税和行为目的税1)课税对象的界定——对不同纳税主体的影响•(1)部分公路车用油和非公路车用区分困难•(2)车辆用油和非车辆用油的区分困难•(3)特殊用车部门和大量用车部门的不同影响第8章财产税和行为目的税2)征税环节的界定——对石油市场的影响•(1)对零售环节征税的影响•(2)对批发环节征税的影响•(3)对生产环节征税的影响第8章财产税和行为目的税3)税收收入归属和征收管辖权限的界定——对公路建设投资的影响•(1)对中央和地方政府投资的影响•(2)对非政府投资主体的影响第8章财产税和行为目的税8.4.2 汽车使用环节和公路税费改革的原则•1)在税种设计上要将汽车使用环节和汽车保有环节的税收分立•2)在中央和地方收入分配上实行分项返还第8章财产税和行为目的税8.5.1 资源税与绝对地租8.5.2 资源税与级差地租第8章财产税和行为目的税8.5.3 租税分流:资源税改革方向首先,应当明确资源税是一种在资源领域体现国家产业政策、社会政策,并对资源产品(主要是原材料、初级产品)进行调节的流转税。