会计学周晓苏 (8)

- 格式:ppt

- 大小:830.50 KB

- 文档页数:77

周晓苏科研成果简历周晓苏,女,四川资中人,博士,教授,博士生导师,现任南开大学MPAcc中心主任、会计学系副主任。

主要研究方向:财务会计、会计理论、财务分析主讲课程:会计学、财务会计、财务分析研究、会计理论前沿。

科研课题:1.国家自然科学基金项目2005年项目《基于数据挖掘的企业绩效评价与分析模式研究》,任第一主持人,在研。

2.国家自然科学基金项目2002年项目《财务分析模式创新研究----会计信息质量鉴别模型的构建》,任第一主持人,已结题。

3.98年天津社科基金项目《资产重组会计问题研究》,任第一主持人,已结题。

4.国家863火炬计划项目“制造类型企业的自我诊断与评价方法研究”,任第三主持人,已结题。

5.横向课题《民营企业会计控制模式转型研究》,主持人,在研。

代表性论文(选10项,共60余篇)1.权益法的理论内涵与实际应用南开经济研究 1996年2期2. 选择会计核算方法提高会计信息质量现代财经 1999年2期3.利润质量分析初探财务与会计 1999年12期4.构建企业会计模式的探讨南开管理评论 2000年1期5.公司法人格否认会计问题研究会计研究 2000年1期6.论社会主义市场经济条件下的中国会计模式及其特征南开管理评论 2001年3期7.会计模式导向探析财经问题研究 2001年5期8.基于关联规则分析的微利企业利润质量评价研究会计研究 2004年4期9.analysis on Accounting Information Falseness From the Angle of Corporate Governance International Finance & Accounting 200年1期10.基于关联规则分析的微利企业盈余管理特征指标研究现代会计与审计2005 Volume1 No.1主要著作:1.中国会计模式论独著东北财经大学出版社,2001年2.资产重组会计研究独著中国财经出版社,2001年3.中小企业会计核算与控制主著天津人民出版社,2002年4.国际会计学主译东北财经大学出版社,2000年5.中级财务会计主编南开大学出版社,2002年6.会计学-MBA专用教材编著立信会计出版社 2004年7.会计学主编南开大学出版社,2005年8.财务会计审校高等教育出版社,2005年获奖情况:1.发表在《南开经济研究》的论文《权益法的理论内涵与实际应用》被人民大学书报资料中心编辑的《报刊复印资料——财务与会计》转载,并荣获天津市第七届哲学社会科学优秀成果三等奖。

《会计学原理》清华大学出版社,周晓苏版参考答案参考答案第一章会计学概述自测题答案:1.D2.C3.D4.A5.C6.D7.B8.B9.A 10.B 11.C 12.A练习题答案:练习一滨海诊所资产=4,250+850+21,000+5,300=31,400滨海诊所负债=12,000+2,300=14,300滨海诊所所有者权益=31,400-14,300=17,100练习二宏大家电维修部资产=2800+3000+5000+2000+1000=13800宏大家电维修部负债=4800+200=5000宏大家电维修部所有者权益=13800-5000-3600+500+1000=6700练习三企业当年的利润=30000-(20000+30000-10000-25000)-4000=11000练习四只对资产的两个项目金额造成影响,对会计方程式无影响.增加资产和收入.只对资产的两个项目金额造成影响,对会计方程式无影响.增加资产和收入.增加资产和负债.只对资产的两个项目金额造成影响,对会计方程式无影响.减少资产和负债.增加资产和负债.资产=20000+680+2000+1200-100+500=24280负债=1200-100+500=1600所有者权益=20000收入=680+2000=2680费用=0会计方程式为:资产(24280)=负债(1600)+所有者权益(20000)+收入(2680)-费用(0)练习五第二章会计信息的生成自测题答案:1.D2.A3.A4.B5.C6.D7.B8.D9.A 10.B 11.D 12.B练习题答案:练习一1.借:银行存款 40000贷:短期借款400002.借:库存商品 3000贷:应付帐款30003.借:库存现金 6000贷:银行存款60004.借:其他应收款 800贷:库存现金8005.借: 短期借款 3000贷: 银行存款30006.借:库存现金50管理费用 750贷:其他应收款8007.借:银行存款 100000贷:实收资本1000008.借:银行存款 20000贷:主营业务收入200009.借:管理费用 6000贷:银行存款6000练习二(2) 本期收回顾客账款总额 3600(3) 本期购买的存货金额 0(4) 本期发生的需要分期摊销的支出 900(5) 本期发生的应付账款金额 1400练习三明细分类帐户:“原材料——甲材料”:500+200-300=400公斤, 单价200元/公斤,总计80,000元.“原材料——乙材料”:100+50-80+160=230公斤, 单价500元/公斤,总计115,000元.“应付帐款——东方公司”:25000-10000+80000-90000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户:“原材料”:80000+115000=195000“应付帐款”:14000+10000=240002. (1)借: 原材料——甲材料 40000原材料——乙材料 25000贷:银行存款 65000(2)借: 应付帐款——东方公司 10000应付帐款——万达公司 5000贷:银行存款 15000(3)借: 生产成本 100000贷: 原材料——甲材料 60000原材料——乙材料40000(4)借: 原材料——乙材料 80000贷: 应付帐款——东方公司 80000(5)借: 应付帐款——东方公司 90000贷:银行存款 90000:3明细分类账户本期发生额:“原材料——甲材料”:40000-60000=-20000“原材料——乙材料”:25000-40000+80000=65000“应付帐款——东方公司”:-10000+80000-90000=-20000“应付帐款——万达公司”:-5000总分类账户本期发生额:“原材料”:20000+65000=85000“应付帐款”:20000-5000=15000明细分类账户期末余额:“原材料——甲材料”:100000-20000=80000“原材料——乙材料”:50000+65000=115000“应付帐款——东方公司”:25000-20000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户期末余额:“原材料”: 80000+115000=195000“应付帐款”: 14000+10000=24000练习四借:银行存款 20000贷:应收帐款200002. 借:银行存款 50000贷:主营业务收入50000 3. 借:在途物资——甲材料 40000贷:银行存款400004. 借: 在途物资——甲材料 160贷:库存现金 160 5. 借:原材料——甲材料 40160贷: 在途物资——甲材料 401606. 借:库存现金 52000贷:银行存款 52000 7. 借:生产成本——甲产品 18000贷:原材料——甲材料 180008. 借:销售费用 4000贷:银行存款 4000 9. 借:银行存款 1000贷:库存现金 1000 10. 借:管理费用 1720贷:银行存款 1720练习五(本题只核对了分录部分)1. 借银行存款贷4000借应付职工薪酬贷920借应收帐款贷1000借应付帐款贷1500借库存商品贷5000借短期借款贷4500借预付帐款贷400借实收资本-李红投资贷6300借固定资产贷3900借本年利润贷10802.(1)借:管理费用800贷: 库存现金800 (2)借: 库存现金 600贷:应收帐款600(3)借:应付帐款 500贷: 库存现金500 (4)借:应收帐款 2000贷:主营业务收入2000借:主营业务成本 1000贷:库存商品1000(5)借:银行存款 2500贷: 主营业务收入2500借:主营业务成本 1250贷:库存商品1250(6)借:库存商品 1450贷:银行存款1450(7)借:应付帐款 800贷: 库存现金800 (8)借:销售费用 100贷: 库存现金100 (9)借:应付职工薪酬 920贷: 库存现金920(10)借:银行存款 2000贷: 短期借款 2000(11)借:管理费用 80贷:预付帐款80(12)借:库存现金(银行存款) 600贷:预收帐款6003.借银行存款贷4000250014502000借应付职工薪酬贷920920借应收帐款贷10006002000借应付帐款贷1500500800借库存商品贷5000145010001250借短期借款贷45002000预付帐款贷400804.本期发生额及余额试算平衡表科目名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方银行存款400030507050应收帐款100014002400库存商品50008004200预付帐款40080320短期借款450020006500应付职工薪酬9209200应付帐款150********5.资产负债表资产年初数期末数负债和所有者权益年初数期末数流动资产:流动负债:货币资金40005130短期借款45006500应收帐款10002400应付职工薪酬9200存货50004200应付帐款1500200预付帐款400320预收帐款0600流动资产合计:1040012050流动负债合计:69207300长期投资00长期负债00固定资产:递延税款贷项00固定资产原价39003900负债合计69207300减:累计折旧00固定资产合计:39003900所有者权益:实收资本63006300无形资产及其他资产00资本公积00递延所得税资产00盈余公积00未分配利润10802350所有者权益合计:73808650资产总计1430015950负债和所有者权益总计1430015950损益表项目行次本月累计数一、营业收入14500减:营业成本22250营业税金及附加30营业费用6100管理费用7980财务费用80加:投资收益100二:营业利润91270营业外收入120减:营业外支出130四.利润总额141270减:所得税150五.净利润161270第三章货币资金与应收款项自测题答案:1.A2.D3.C4.A5.B6.D7.C8.D9.A 10.C 11.A 12.B练习题答案:练习一【答案】1. 借:银行存款 90,000贷:实收资本 90,0002. 借:应付账款 30,000贷:银行存款 30,0003、借:短期借款 60,000贷:银行存款 60,0004、借:其他应收款 1, 500贷:库存现金 1, 5005、借:库存现金 3,000贷:银行存款 3,0006、借:管理费用 100贷:库存现金 1007、借:销售费用 800贷:银行存款 8008、借:管理费用 1,600贷:其他应收款 1,500库存现金 1009、借:银行存款 600贷:库存现金 60010、借:管理费用 1000贷:银行存款 1000练习二银行存款余额调节表表3-2 年月日练习三1、借:应付账款 21000贷:银行存款 210002、借:管理费用 2500贷:银行存款 25003、借:银行存款 32000贷:应收账款 320004、借:应付账款 20000应交税金——增值税 3400贷:银行存款 234005、借:银行存款 3000贷:预收账款 30006、借:现金 23000贷:银行存款 230007、借:银行存款 53000贷:应收账款 530008、借:预付账款 8900贷:银行存款 89009、借:管理费用 4000贷:银行存款 400010、借:其他应付款 500贷:银行存款 50011、借:销售费用 5000贷:银行存款 5000银行存款余额调节表表3-2 年月日练习四发生业务时1、借:银行存款——美元户 19,875贷:应收账款——美元户 19,8752、借:应付账款——美元户 11,925贷:银行存款——美元户 11,9253、借:短期借款——美元户 39,750贷:银行存款——美元户 39,7504、借:应收账款——美元户 11,925贷:商品销售收入 11,925月终时6月30日,“应收账款—美元户”余额为2200美元,“银行存款——美元户”余额为16000美元,“短期借款—美元户”余额为5000美元,“应付账款—美元户”余额为2300美元。

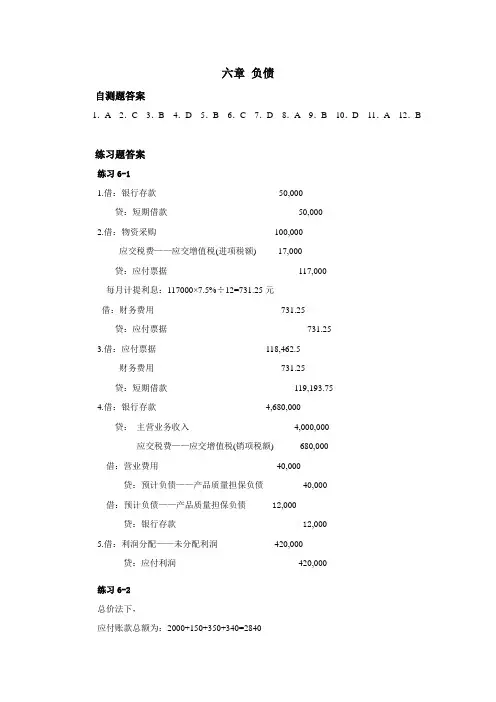

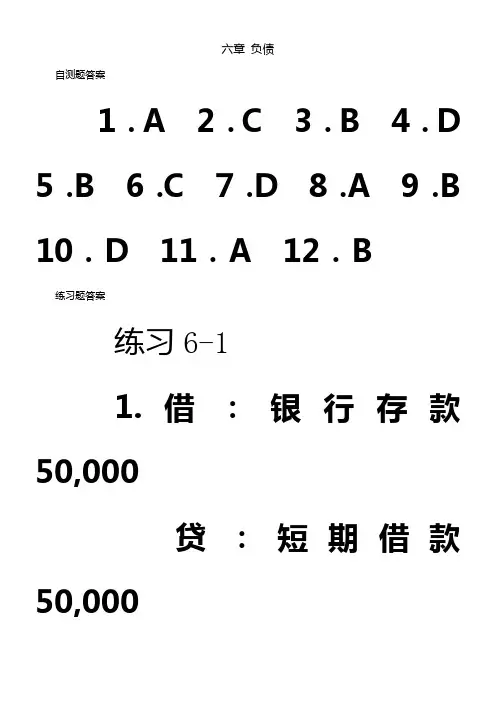

六章负债自测题答案1.A 2.C 3.B 4.D 5.B 6.C 7.D 8.A 9.B 10.D 11.A 12.B练习题答案练习6-11.借:银行存款50,000贷:短期借款50,0002.借:物资采购100,000应交税费——应交增值税(进项税额) 17,000贷:应付票据117,000每月计提利息:117000×7.5%÷12=731.25元借:财务费用731.25贷:应付票据731.253.借:应付票据118,462.5财务费用731.25贷:短期借款119,193.754.借:银行存款4,680,000贷:主营业务收入4,000,000应交税费——应交增值税(销项税额) 680,000借:营业费用40,000贷:预计负债——产品质量担保负债40,000借:预计负债——产品质量担保负债 12,000贷:银行存款12,0005.借:利润分配——未分配利润420,000贷:应付利润420,000练习6-2总价法下,应付账款总额为:2000+150+350+340=28402/10付款条件的折扣为:(2000+150+350)×2%=50 扣除折扣应付账款为:2840-50=2790 1/20付款条件的折扣为:(2000+150+350)×1%=25 扣除折扣应付账款为:2840-25=2815 n/30付款条件的折扣为:0 此时应付账款净额为:2840购买时:借:物资采购2500应交税费—应交增值税(进项税额) 340贷:应付账款2840付款时:(1) 客户于2006年5月25日付款,企业的业务分录:借:应付账款2840贷:银行存款2790财务费用50(2) 客户于2006年6月4日付款,企业的业务分录:借:应付账款2840贷:银行存款2815财务费用25(3) 客户于2006年5月15日付款,企业的业务分录:借:应付账款2840贷:银行存款2840净价法下,购买时:借:物资采购2450应交税费—应交增值税(进项税额) 340贷:应付账款2790付款时:(1) 客户于2006年5月25日付款,企业的业务分录:借:应付账款2790贷:银行存款2790(2) 客户于2006年6月4日付款,企业的业务分录:借:应付账款2790财务费用25贷:银行存款2815 (3) 客户于2006年5月15日付款,企业的业务分录:借:应付账款2790财务费用50贷:银行存款2840 练习6-31. 借:银行存款 5 000 000贷:长期借款 5 000 0002. 借:工程物资 4 680 000贷:银行存款 4 680 000借:在建工程 4 680 000贷:工程物资 4 680 0003. :2004年长期借款利息:5000000×6%=300000借:在建工程300 000贷:长期借款300 0004. :固定资产入账价值:4680000+300000=4980000借:固定资产 4 980 000贷:长期借款 4 980 0005. :2005年长期借款利息:5000000×6%=300000借:长期借款 5 300 000财务费用300 000贷:银行存款 5 600 000练习6-41.收到发行债券款时借:银行存款 5 100 000 贷:应付债券——面值 5 000 000——利息调整100 000 2.2005年12月31日计提利息和摊销溢价时每年应计债券利息=5000000×10%=500000元每年应摊销溢价金额=100000÷5=20000元每年的利息费用=500000-20000=480000元借:在建工程(或财务费用) 480 000应付债券——利息调整20 000贷:应付债券——应计利息500 0003. 后四年分录同上练习6-51.收到40%预付款项5000000×40%=2000000借:银行存款 2 000 000贷:预收账款——红星公司 2 000 000 2.5月10日发出产品5000000×(1+17%)=5850000元借:预收账款——红星公司 5 850 000贷:主营业务收入 5 000 000 应交税费——应交增值税(销项税额) 850 000 借:营业税金及附加500 000贷:应交税费——应交消费税500 000 3.5月15日收到补付款项借:银行存款 3 850 000贷:预收账款——红星公司 3 850 0004.估计返修负债5000000×0.1%=5000借:营业费用5000贷:预计负债——产品质量保证负债5000练习6-6(1)A企业的会计处理受让的库存商品的进项税额=720000×17%=122400元长期股权投资的公允价值=200000×5.4=1080000元印花税额=200000×5.4×0.4%=4320元借:库存商品720 000应交税费——应交增值税(进项税额) 122 400长期股权投资 1 080 000营业外支出——债务重组损失81 920贷:应收账款 2 000 000银行存款 4 320(2)B企业的会计处理确认的资本公积为:200000×5.4-200000×1=880000元确认重组损益:2000000-1080000-(720000+122400)=77600借:应付账款 2 000 000 贷:主营业务收入720 000应交税费——应交增值税(销项税额) 122 400股本200 000资本公积——股本溢价880 000营业外收入——债务重组收益77 600 借:主营业务成本600 000贷:库存商品600 000练习6-7根据题中条件:销售成本/(年初存货+年末存货)÷2=销售成本/(30000+年末存货)÷2=4年末流动资产/年末流动负债=54000/年末流动负债=流动比率=3.0年末应收账款/年末流动负债=(年末流动资产-年末存货)÷年末流动负债=(54000-年末存货) ÷年末流动负债=速动比率=1.3(年初应收账款+年末应收账款)÷2×360÷销售收入=平均收账期计算得:年末应收账款=23400 年末存货=30600 年末流动负债=18000七章所有者权益自测题参考答案1.D 2.A 3.B 4.C 5.D 6.B 7.C 8.B 9.A 10.C 11.D 12.D练习题参考答案练习7-1【答案】 1. 借:银行存款 3000000贷:实收资本——甲 1500000——乙 15000002. 借:原材料 80000应交税金——应交增值税(进项税额) 13600贷:实收资本——丙 936003.借:固定资产 100000贷:实收资本——丁 1000004.借:银行存款 1800000贷:实收资本——戊 1500000资本公积——资本溢价 3000005.借:银行存款——美元 1560000贷:实收资本 1560000练习7-2【答案】 1. 借:银行存款 350000固定资产 400000无形资产 250000贷:实收资本——甲 200000——乙 400000——丙 4000002. 借:银行存款 400000贷:实收资本——丁 300000资本公积——资本溢价 1000003.借:投资性房地产——成本 380000投资性房地产——公允价值变动 70000累计折旧 120000贷:固定资产 500000资本公积——其他资本公积 700004.借:利润分配——提取法定盈余公积 2000000——提取任意盈余公积 6000000贷:盈余公积——法定盈余公积 2000000——任意盈余公积 60000005.借:银行存款 4000000贷:股本 1000000资本公积——股本溢价 3000000练习7-3【答案】(1)借:利润分配 1500000贷:盈余公积 1500000借:利润分配 2000000贷:应付股利--A 800000--B 1200000 (2)2007年12月31日C股东出资时产生的资本公积=(190+30)-2000×10%=20(万元)(3)借:银行存款 1900000固定资产 300000贷:实收资本--C 2000000资本公积-资本溢价 200000 (4)2007年12月31日后各股东的持股比例A=(1800×40%)/2000=36%B=(1800×60%)/2000=54%C=200/2000=10%(5)2007年12月31日资产负债表摘要如下:华宇公司所有者权益(单位:万元)2007年12月31日实收资本 2000资本公积 20盈余公积 150未分配利润 150所有者权益合计 2320练习7-4【答案】1.(1)截至当期累计应确认的成本费用金额=50×2 000×18×31-0=600 000元 借:管理费用 600 000贷:资本公积——其他资本公积 600 000(2)负债初始入账金额=2340000400001040000(15%)(15%)(15%)+++++= 972768元 权益初始入账金额=1000000-972768=27232元借:银行存款 1000000贷:应付债券——可转换公司债券 972768资本公积——其他资本公积 27232(3)购入可供出售金融资产:借:可供出售金融资产——成本 240 000贷:银行存款 240 000资产负债表日:借:可供出售金融资产——公允价值变动 40 000贷:资本公积——其他资本公积 40 000(4)借:投资性房地产——成本 350 000投资性房地产——公允价值变动 50 000累计折旧 150 000贷:固定资产 500 0002.华盛公司所有者权益累积变动额=600000+27232+40000+50000=717232元3.金海公司的会计分录借:长期股权投资——所有者权益其他变动 286892.8贷:资本公积——其他资本公积 286892.8练习7-5根据提供资料,AT 公司相关计算和会计处理如下:(1)采用复利现值法计算可转换公司债券负债部分的初始入账金额。

M B A会计学周晓苏习题答案Revised by BLUE on the afternoon of December 12,2020.第一章会计概论自测题答案1.资产 31400 负债14300 所有者权益171002.资产13800 负债5000 所有者权益88003.当年利润为110004.(1)一项资产减少,另一项资产增加(2)资产增加,所有者权益增加(3)资产增加,所有者权益减少(4)资产增加,所有者权益增加(5)资产增加,负债增加(6)一项资产减少,另一项资产增加(7)资产减少,负债减少(8)资产增加,负债增加5.利用等式:资产变化=负债变化+所有者权益变化甲 280 乙1400 丙 14000 丁 5006 资产增加,资产减少 1、3、4、6、9、11、12资产增加,负债增加 7资产增加,所有者权益增加 2资产减少,负债减少 5负债增加,负债减少 10负债减少,所有者权益增加 87.第一年410976 240518 524600第二年90442 288456 78585第三年247135 15583 247135第四年 69090 17539 2201118.第一年9000 1120第二年11968 2547第三年 2886 6296第四年2503 7497 4968 2529 1012 1517第二章记录经济业务自测题答案练习题答案1。

(1)借:银行存款 40,000贷: 短期借款 40,000(2) 借:库存商品 3,000贷:应付帐款 3,000(3) 借:现金 6,000贷: 银行存款 6,000(4) 借: 其他应收款 2,000贷: 现金 2,000(5) 借: 应付帐款 3000贷: 银行存款 3000(6) 借: 现金750管理费用1250贷: 其他应收款 2000(7) 借: 银行存款 100000贷: 实收资本 100000(8) 借: 银行存款 20000贷: 主营业务收入 20000(9) 借: 营业费用(管理费用,制造费用都是可以的) 6000贷: 银行存款 60002. (2) 3600 (3) 0 (4) 900 (5) 14003. (1) 借: 银行存款 20000贷: 应收帐款 20000(2) 借: 银行存款 50000贷: 主营业务收入 50000(3) 借: 材料采购(物资采购) 40000贷: 银行存款 40000(4) 借: 材料采购(物资采购) 160贷: 现金 160(5) 借: 原材料 40160贷: 材料采购 40160(6) 借: 现金 5000贷: 银行存款 5000(7) 借:生产成本 18000贷: 原材料 18000(8) 借: 营业费用 4000贷: 银行存款 4000(9) 借: 银行存款 1000贷: 现金 1000(10) 借: 营业费用(管理费用,制造费用都是可以的) 1720贷: 银行存款 17204. 收益少计2100(100-2800+600)5. (1) 借: 营业费用 800贷: 银行存款800(2) 借: 银行存款600贷: 应收帐款 600(3) 借: 应付帐款 500贷: 银行存款 500(4) 借: 应收帐款 1000贷: 主营业务收入 1000(5) 借: 银行存款 500贷: 主营业务收入 500(6) 借: 库存商品 1450贷: 银行存款 1450(7) 借: 应付账款(或短期负债:) 800贷: 银行存款800(8) 借: 营业费用 100贷: 银行存款 100(9) 借: 应付工资 920贷: 银行存款 920(10) 借: 银行存款 2000贷: 短期借款 2000(11) 借: 营业费用 80贷: 待摊费用 80(12) 借: 银行存款 600贷: 预收帐款 600资产负债表6. (1) 借: 管理费用 440贷: 坏帐准备 440 (2) 借: 制造费用 3000管理费用 2800贷: 累计折旧 5800 (3) 借: 待摊费用 2400贷: 银行存款 2400 (4) 借: 所得税 760贷: 应交税金 760 (5) 借: 预提费用 16500营业费用 1500贷: 银行存款 18000 (6) 借: 主营业务成本 20500贷: 库存商品 20500三章收入与速动资产自测题答案:业务练习练习3-1华宇公司10月份发生以下经济业务:1.销售一批A商品,货款总额为10,000元;其中,商品价款为8547元,销售商品应收取的增值税款为1453元,另以支票垫付运费300元。

参考答案第一章会计学概述自测题答案:1.D2.C3.D4.A5.C6.D7.B8.B9.A 10.B 11.C 12.A 练习题答案:练习一滨海诊所资产=4,250+850+21,000+5,300=31,400滨海诊所负债=12,000+2,300=14,300滨海诊所所有者权益=31,400-14,300=17,000练习二宏大家电维修部资产=2800+3000+5000+2000+1000=13800宏大家电维修部负债=4800+200=5000宏大家电维修部所有者权益=13800-5000-3600+500+1000=6700 练习三企业当年的利润=30000-(20000+30000-10000-25000)-4000=11000练习四(1)只对资产的两个项目金额造成影响,对会计方程式无影响.(2)增加资产和收入.(3)只对资产的两个项目金额造成影响,对会计方程式无影响.(4)增加资产和收入.(5)增加资产和负债.(6)只对资产的两个项目金额造成影响,对会计方程式无影响.(7)减少资产和负债.(8)增加资产和负债.资产=20000+680+2000+1200-100+500=24280负债=1200-100+500=1600所有者权益=20000收入=680+2000=2680费用=0会计方程式为:资产(24280)=负债(1600)+所有者权益(20000)+收入(2680)-费用(0) 练习五第二章会计信息的生成自测题答案:1.D2.A3.A4.B5.C6.D7.B8.D9.A 10.B 11.D 12.B练习题答案:练习一1.借:银行存款 40000贷:短期借款 400002.借:库存商品 3000贷:应付帐款 30003.借:现金 6000贷:银行存款 60004.借:其他应收款 800贷:库存现金 8005.借:应付账款 3000贷:银行存款 30006.借:库存现金 50管理费用 750贷:其他应收款 8007.借:银行存款 100000贷:实收资本 1000008.借:银行存款 20000贷:商品销售收入 200009.借:销售费用 6000贷:银行存款 6000练习二(2) 本期收回顾客账款总额3600(3) 本期购买的存货金额0(4) 本期发生的需要分期摊销的支出900(5) 本期发生的应付账款金额1400练习三1.明细分类帐户:“原材料——甲材料”:500+200-300=400公斤, 单价200元/公斤,总计80,000元.“原材料——乙材料”:100+50-80+160=230公斤, 单价500元/公斤,总计115,000元.“应付帐款——东方公司”:25000-10000+80000-90000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户:“原材料”:80000+115000=195000“应付帐款”:150002. (1)借: 原材料——甲材料40000原材料——乙材料25000贷:银行存款65000(2)借: 应付帐款——东方公司10000应付帐款——万达公司5000贷:银行存款15000(3)借: 生产成本100000贷: 原材料——甲材料60000原材料——乙材料40000(4)借: 原材料——乙材料80000贷: 应付帐款——东方公司80000(5)借: 应付帐款——东方公司90000贷:银行存款90000:3明细分类账户本期发生额:“原材料——甲材料”:40000-60000=-20000“原材料——乙材料”:25000-40000+80000=65000“应付帐款——东方公司”:-10000+80000-90000=-20000“应付帐款——万达公司”:-5000总分类账户本期发生额:“原材料”:20000+65000=85000“应付帐款”:20000-5000=15000明细分类账户期末余额:“原材料——甲材料”:100000-20000=80000“原材料——乙材料”:50000+65000=115000“应付帐款——东方公司”:25000-20000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户期末余额:“原材料”: 80000+115000=195000“应付帐款”: 14000+10000=24000练习四1.借:银行存款20000贷:应收帐款200002. 借:银行存款50000贷:主营业务收入500003. 借:材料采购40000贷:银行存款400004. 借:材料采购160贷:库存现金1605. 借:原材料40160贷:材料采购401606. 借:库存现金52000贷:银行存款520007. 借:生产成本18000贷:原材料180008. 借:销售费用4000贷:银行存款40009. 借:银行存款1000贷:库存现金100010. 借:销售费用1720贷:银行存款1720练习五1.借借应付帐款贷借短期借款贷贷借本年利润贷2.(1)借:管理费用800贷:现金800 (2)借:现金600贷:应收帐款600(3)借:应付帐款500贷:现金500(4)借:应收帐款2000贷:商品销售收入2000借:商品销售成本1000贷:库存商品1000(5)借:银行存款2500贷: 商品销售收入2500借:商品销售成本1250贷:库存商品1250(6)借:库存商品1450贷:银行存款1450(7)借:应付帐款800贷:现金800(8)借:营业费用100贷:现金100 (9)借:应付职工薪酬920贷:现金920 (10)借:银行存款2000贷: 短期借款2000 (11)借:管理费用80贷:预付帐款80 (12)借:现金600贷:预收帐款6003.借借 应付职工薪酬 贷借 应收帐款 贷借 应付帐款 贷借 短期借款 贷第三章货币资金与应收款项自测题答案:1.A2.D3.B4.B5.B6.D7.C8.D9.A 10.C 11.A 12.B练习题答案:练习一【答案】1. 借:银行存款 90,000贷:实收资本 90,0002. 借:应付账款 30,000贷:银行存款 30,0003、借:短期借款 60,000贷:银行存款 60,0004、借:其他应收款 1, 500贷:现金 1, 5005、借:现金 3,000贷:银行存款 3,0006、借:管理费用 100贷:现金 1007、借:销售费用 800贷:银行存款 8008、借:管理费用 1,600贷:其他应收款 1,500现金 100练习二银行存款余额调节表表3-2 年月日练习三1、借:应付账款 21000贷:银行存款 210002、借:管理费用 2500贷:银行存款 25003、借:银行存款 32000贷:应收账款 320004、借:应付账款 20000应交税金——增值税 3400贷:银行存款 234005、借:银行存款 3000贷:预收账款 30006、借:现金 23000贷:银行存款 230007、借:银行存款 53000贷:应收账款 530008、借:预付账款 8900贷:银行存款 89009、借:管理费用 4000贷:银行存款 400010、借:其他应付款 500贷:银行存款 50011、借:销售费用 5000贷:银行存款 5000银行存款余额调节表表3-2 年月日练习四发生业务时1、借:银行存款——美元户 19,875贷:应收账款——美元户 19,8752、借:应付账款——美元户 11,925贷:银行存款——美元户 11,9253、借:短期借款——美元户 39,750贷:银行存款——美元户 39,7504、借:应收账款——美元户 11,925贷:商品销售收入 11,925月终时6月30日,“应收账款—美元户”余额为2200美元,“银行存款——美元户”余额为16000美元,“短期借款—美元户”余额为5000美元,“应付账款—美元户”余额为2300美元。

第三章货币资金与应收帐款(二版)自测题:1. A 2. D 3. C 4.X 5. B 6.B 7. C 8. D 9. A 10. A练习一p891.借: 银行存款90,000贷: 实收资本90,0002.借: 应付帐款30,000贷: 银行存款30,0003.借: 短期借款60,000贷: 银行存款60,0004.借: 其他应收款1,500贷: 现金1,5005.借: 库存现金3,000贷: 银行存款3,0006.借: 存货100 (借方科目也可以是管理费用,即对零星项目直接费用化处理)贷: 现金1007.借: 销售费用800贷: 银行存款8008.借: 管理费用(或销售费用,具体看小王是哪个部门职工)1,600贷: 其他应收款1,500现金1009.借: 银行存款600贷: 现金60010.借: 管理费用1,000贷: 银行存款1,000现金6,0001,500 (4)(5) 3,000100 (6)100 (8)600 (9)6,700350,000(1)90,000 30,000 (2)(9)600 60,000 (3)3,000 (5)800 (7)1,000 (10)345,800练习二银行存款余额调节表练习三(一)会计分录1. 借: 应付帐款21,000贷: 银行存款21,0002. 借: 管理费用2,500贷: 银行存款2,5003. 借: 银行存款32,000贷: 应收帐款32,0004. 借: 应付帐款23,400贷: 银行存款23,4005. 借: 银行存款3,000贷: 预收帐款3,0006. 借: 现金23,000贷: 银行存款23,0007. 借: 银行存款53,000贷: 应收帐款53,0008. 借: 预付帐款8,900贷: 银行存款8,9009. 借: 管理费用4,000贷: 银行存款4,00010. 借: 其他应付款500贷: 银行存款50011. 借: 费用5,000贷: 银行存款5,0002,500 (2)(3)32,00023,400 (4)(5)3,00023,000 (6)(7)53,0008,900 (8)4,000 (9)500 (10)5,000 (11)38,650(三)银行存款余额调节表银行存款余额调节表2002年11月30日练习四银行存款余额20 000美元应收账款——甲单位2500美元应收账款——乙单位1200美元应付账款——丙单位1800美元应付账款——丁单位2000美元短期借款10 000美元1.借:银行存款——美元户19 875(2500*7.95)贷:应收账款——甲单位(美元户)19 8752.借:应付账款——丁单位(美元户)11 925 (1500*7.95)贷:银行存款——美元户11 9253.借:短期借款——美元户39 750 (5000*7.95)贷:银行存款——美元户39 7504.借:应收账款——甲单位——美元户11 925 (1500*7.95)贷:主营业务收入11 925至6月末,1美元兑换人民币由7.95升值至7.98.“银行存款——美元户”账面外币余额为:16 000美元“应收账款——美元户”账面外币余额为:2 700美元“应付账款——美元户”账面外币余额为:2 300美元“短期借款——美元户”账面外币余额为:5 000美元“银行存款——美元户”产生汇兑收益,16 000*(7.98-7.95)=480元“应收账款——美元户”产生汇兑收益:2 700*(7.98-7.95)=81元“应付账款——美元户”产生汇兑损失:2300*(7.98-7.95)=69元“短期借款——美元户”产生汇兑损失:5000*(7.98-7.95)=150元做四个外币折算调整分录:(也可将汇兑收益合并编制一个分录,将汇兑损失合并编制一个分录)1.借:银行存款——美元户480应收账款81贷:财务费用——汇兑损益5612.借:财务费用——汇兑损益219贷:应付借款69短期借款150练习五1.6月15日分录:借:应收票据——甲企业810 000贷:应收帐款810 0006月30日,去银行贴现贴现息=810 000*8%*(2.5/12)=13 500贴现所得款=810 000-13 500=796 500元分录:借:银行存款796 500财务费用13 500贷:短期借款810 0002.(1)借:短期借款810 000贷:应收票据810 000(2)借:应收账款810 000贷:应收票据810 000同时,归还银行欠款:借:短期借款810 000贷:银行存款810 000(3)借:应收账款810 000贷:应收票据810 000短期借款可以转换为长期借款,借:短期借款810 000贷:长期借款810 000练习61. 11月30日的期末调整借:资产减值损失4,550贷:坏账准备4,5502. 12月的赊销(假设增值税税率为17%)借:应收账款520,650贷:销售收入445,000应交税金——增值税75,6503. 12月收到应收账款借:银行存款451,000贷:应收账款451,0004. 12月冲销的坏账借:坏账准备3,500贷:应收账款3,5005. 12月31日的期末调整借:资产减值损失6,807.5贷:坏账准备6,807.511月末的账户余额3,500141,150 12月末的账户余额11月末调整前余额11月调整额x75,000 x 5%=3,75012月冲销坏帐12月末调整前余额6807.5 当月调整额y7057.5 141,150 x 5%。