周晓苏版基础会计学

- 格式:ppt

- 大小:7.14 MB

- 文档页数:56

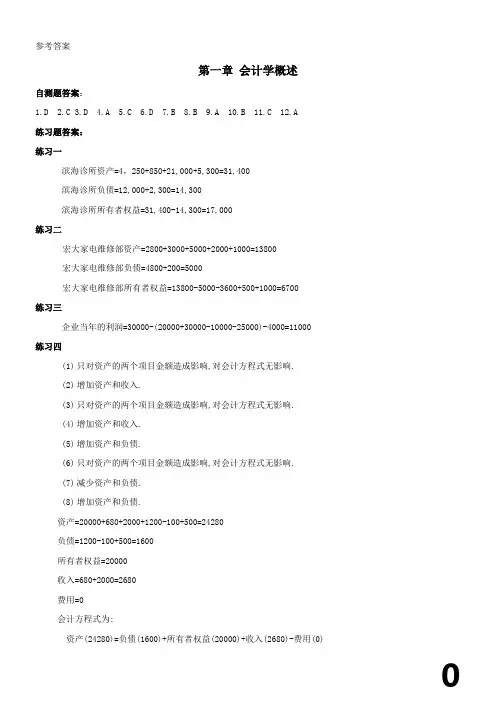

第一章会计学概述自测题答案:1.D2.C3.D4.A5.C6.D7.B8.B9.A 10.B 11.C 12.A练习题答案:练习一滨海诊所资产=4,250+850+21,000+5,300=31,400滨海诊所负债=12,000+2,300=14,300滨海诊所所有者权益=31,400-14,300=17,000练习二宏大家电维修部资产=2800+3000+5000+2000+1000=13800宏大家电维修部负债=4800+200=5000宏大家电维修部所有者权益=13800-5000-3600+500+1000=6700练习三企业当年的利润=30000-(20000+30000-10000-25000)-4000=11000练习四(1)只对资产的两个项目金额造成影响,对会计方程式无影响.(2)增加资产和收入.(3)只对资产的两个项目金额造成影响,对会计方程式无影响.(4)增加资产和收入.(5)增加资产和负债.(6)只对资产的两个项目金额造成影响,对会计方程式无影响.(7)减少资产和负债.(8)增加资产和负债.资产=20000+680+2000+1200-100+500=24280负债=1200-100+500=1600所有者权益=20000收入=680+2000=2680费用=0会计方程式为:资产(24280)=负债(1600)+所有者权益(20000)+收入(2680)-费用(0)第二章会计信息的生成自测题答案:1.D2.A3.A4.B5.C6.D7.B8.D9.A 10.B 11.D 12.B练习题答案:练习一1.借:银行存款 40000贷:短期借款 400002.借:库存商品 3000贷:应付帐款 30003.借:现金 6000贷:银行存款 60004.借:其他应收款 800贷:库存现金 8005.借:应付账款 3000贷:银行存款 30006.借:库存现金 50管理费用 750贷:其他应收款 8007.借:银行存款 100000贷:实收资本 1000008.借:银行存款 20000贷:商品销售收入 200009.借:销售费用 6000贷:银行存款 6000练习二(2) 本期收回顾客账款总额 3600(3) 本期购买的存货金额 0(4) 本期发生的需要分期摊销的支出 900(5) 本期发生的应付账款金额 1400练习三1.明细分类帐户:“原材料——甲材料”:500+200-300=400公斤, 单价200元/公斤,总计80,000元.“原材料——乙材料”:100+50-80+160=230公斤, 单价500元/公斤,总计115,000元.“应付帐款——东方公司”:25000-10000+80000-90000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户:“原材料”:80000+115000=195000“应付帐款”:150002. (1)借: 原材料——甲材料 40000原材料——乙材料 25000贷:银行存款 65000(2)借: 应付帐款——东方公司 10000应付帐款——万达公司 5000贷:银行存款 15000(3)借: 生产成本 100000贷: 原材料——甲材料 60000原材料——乙材料 40000(4)借: 原材料——乙材料 80000贷: 应付帐款——东方公司 80000(5)借: 应付帐款——东方公司 90000贷:银行存款 90000:3明细分类账户本期发生额:“原材料——甲材料”:40000-60000=-20000“原材料——乙材料”:25000-40000+80000=65000“应付帐款——东方公司”:-10000+80000-90000=-20000“应付帐款——万达公司”:-5000总分类账户本期发生额:“原材料”:20000+65000=85000“应付帐款”:20000-5000=15000明细分类账户期末余额:“原材料——甲材料”:100000-20000=80000“原材料——乙材料”:50000+65000=115000“应付帐款——东方公司”:25000-20000=5000“应付帐款——万达公司”:15000-5000=10000总分类账户期末余额:“原材料”: 80000+115000=195000“应付帐款”: 14000+10000=24000练习四1.借:银行存款 20000贷:应收帐款 200002. 借:银行存款 50000贷:主营业务收入 500003. 借:材料采购 40000贷:银行存款 400004. 借:材料采购 160贷:库存现金 1605. 借:原材料 40160贷:材料采购 401606. 借:库存现金 52000贷:银行存款 520007. 借:生产成本 18000贷:原材料 180008. 借:销售费用 4000贷:银行存款 40009. 借:银行存款 1000贷:库存现金 100010. 借:销售费用 1720贷:银行存款 1720练习五1. 借银行存款贷借借应收帐款贷借库存商品贷借短期借款贷借实收资本-李红投资贷借固定资产贷2.(1)借:管理费用 800贷:现金 800 (2)借:现金 600贷:应收帐款 600 (3)借:应付帐款 500贷:现金 500 (4)借:应收帐款 2000贷:商品销售收入 2000借:商品销售成本 1000 贷:库存商品 1000 (5)借:银行存款 2500贷: 商品销售收入 2500借:商品销售成本 1250 贷:库存商品 1250 (6)借:库存商品 1450贷:银行存款 1450 (7)借:应付帐款 800贷:现金 800(8)借:营业费用 100贷:现金 100 (9)借:应付职工薪酬 920贷:现金 920 (10)借:银行存款 2000贷: 短期借款 2000 (11)借:管理费用 80贷:预付帐款 80 (12)借:现金 600贷:预收帐款 6003.借银行存款贷贷借应付帐款贷第三章货币资金与应收款项自测题答案:1.A2.D3.B4.B5.B6.D7.C8.D9.A 10.C 11.A 12.B 练习题答案:练习一【答案】1. 借:银行存款 90,000贷:实收资本 90,0002. 借:应付账款 30,000贷:银行存款 30,0003、借:短期借款 60,000贷:银行存款 60,0004、借:其他应收款 1, 500贷:现金 1, 5005、借:现金 3,000贷:银行存款 3,0006、借:管理费用 100贷:现金 1007、借:销售费用 800贷:银行存款 8008、借:管理费用 1,600贷:其他应收款 1,500现金 100练习二银行存款余额调节表表3-2 年月日练习三1、借:应付账款 21000贷:银行存款 210002、借:管理费用 2500贷:银行存款 25003、借:银行存款 32000贷:应收账款 320004、借:应付账款 20000应交税金——增值税 3400贷:银行存款 234005、借:银行存款 3000贷:预收账款 30006、借:现金 23000贷:银行存款 230007、借:银行存款 53000贷:应收账款 530008、借:预付账款 8900贷:银行存款 89009、借:管理费用 4000贷:银行存款 400010、借:其他应付款 500贷:银行存款 50011、借:销售费用 5000贷:银行存款 5000银行存款余额调节表表3-2 年月日练习四发生业务时1、借:银行存款——美元户 19,875贷:应收账款——美元户 19,8752、借:应付账款——美元户 11,925贷:银行存款——美元户 11,9253、借:短期借款——美元户 39,750贷:银行存款——美元户 39,7504、借:应收账款——美元户 11,925贷:商品销售收入 11,925月终时6月30日,“应收账款—美元户”余额为2200美元,“银行存款——美元户”余额为16000美元,“短期借款—美元户”余额为5000美元,“应付账款—美元户”余额为2300美元。

周晓苏编著《会计学》第⼆版第⼆章练习及参考答案第⼆章会计信息的⽣成练习⼀答案:1.借:银⾏存款40000贷:短期借款400002.借:库存商品3000贷:应付账款30003.借:库存现⾦6000贷:银⾏存款60004.借:其他应收款800贷:库存现⾦8005.借:应付账款3000贷:银⾏存款30006.借:管理费⽤750库存现⾦50贷:其他应收款8007.借:银⾏存款100000贷:实收资本1000008.借:银⾏存款20000贷:主营业务收⼊200009.借:管理费⽤6000贷:银⾏存款6000练习⼆答案:(1)本期现⾦收⼊5050(2)本期收回顾客账款3600(3)本期购买存货⾦额0(4)本期发⽣的需要摊销的⽀出900(5)本期发⽣的应付账款⾦额1400练习三答案:1.借:原材料——甲材料40000原材料——⼄材料25000贷:银⾏存款650002.借:应付账款——东⽅公司10000应付账款——万达公司5000贷:银⾏存款150003.借:⽣产成本100000贷:原材料——甲材料60000原材料——⼄材料400004.借:原材料——⼄材料80000贷:应付账款——东⽅公司800005.借:应付账款——东⽅公司90000贷:银⾏存款90000总分类账第x号⼀级科⽬:原材料单位:元年凭证摘要借⽅贷⽅余额⽉⽇种类号数6 1 期初余额1500003 购⼊材料65000 2150008 ⽣产领⽤100000 11500015 购⼊材料80000 195000合计145000 100000 195000总分类账第x号⼀级科⽬:应付账款单位:元年凭证摘要借⽅贷⽅余额⽉⽇种类号数6 1 期初余额400005 偿还货款1500015 赊购材料80000 2500025 偿还货款90000 105000合计105000 80000 15000原材料明细分类账第x页材料名称和规格:甲材料计量单位:千克年凭证收⼊发出结存⽉⽇种类号数摘要数量单价⾦额数量单价⾦额数量单价⾦额6 1 期初余额500 200 1000003 购买材料200 200 40000 700 200 1400008 ⽤于⽣产300 200 60000 400 200 80000合计40000 60000 400 200 80000原材料明细分类账第x页材料名称和规格:⼄材料计量单位:千克年凭证收⼊发出结存⽉⽇种类号数摘要数量单价⾦额数量单价⾦额数量单价⾦额6 1 期初余额100 500 500003 购买材料50 500 25000 150 500 750008 ⽤于⽣产80 500 40000 70 500 3500015 购买材料160 500 80000 230 500 115000合计105000 40000 230 500 115000应付账款明细分类账第x页东⽅公司单位:元年凭证摘要借⽅贷⽅余额⽉⽇种类号数6 1 ⽉初余额250005 偿还货款1000015 购买材料80000 9500025 偿还货款90000 5000合计100000 80000 5000应付账款明细分类账第x页万达公司单位:元年凭证摘要借⽅贷⽅余额⽉⽇种类号数6 1 ⽉初余额150005 偿还货款5000 10000合计5000 0 10000练习四答案:1.借:销售费⽤800贷:银⾏存款800 2.借:银⾏存款600贷:应收账款600 3.借:应付账款500贷:银⾏存款500 4.借:应收账款2000贷:主营业务收⼊2000 5.借:银⾏存款2500贷:主营业务收⼊2500 6.借:库存商品1450贷:银⾏存款1450 7.借:应付账款800贷:银⾏存款800 8.借:库存商品100贷:银⾏存款100 9.借:应付职⼯薪酬920贷:银⾏存款920 10.借:银⾏存款2000贷:短期借款2000 11.借:销售费⽤80贷:待摊费⽤80 12.借:银⾏存款600贷:预收账款600 13.借:主营业务成本2250贷:库存商品2250 14.借:主营业务收⼊4500贷:本年利润450015.借:本年利润2250贷:主营业务成本2250 16.借:本年利润880贷:销售费⽤880试算平衡表账户期初余额本期发⽣额期末余额借⽅贷⽅借⽅贷⽅借⽅贷⽅银⾏存款4000 5700 4570 5130应收账款1000 2000 600 2400库存商品5000 1550 2250 4300待摊费⽤400 80 320固定资产3900 3900应付⼯资920 920 0 应付账款1500 1300 200 预收账款0 600 600 短期借款4500 2000 6500 实收资本6300 6300 主营业务收⼊0 4500 4500主营业务成本0 2250 2250销售费⽤0 880 880本年利润1080 3130 4500 2450 合计14300 14300 22230 22230 16050 16050礼品玩偶店资产负债表(2011年8⽉31⽇)资产⾦额负债及所有者权益⾦额银⾏存款5130 应付⼯资0应收账款2400 应付账款200库存商品4300 预收账款600待摊费⽤320 短期借款6500固定资产3900 实收资本6300未分配利润2450资产合计16050 负债及所有者权益合计16050礼品玩偶店利润表(2011年8⽉)营业收⼊4500减:营业成本2250销售费⽤880营业利润1370净利润1370新⼿上路——红霞旅社的故事之⼆红霞新秀-参考答案旅社刚开业,经营还没有进⼊正轨,这个⽉仅仅是试运⾏;⽽且尚未进⼊旅游旺季,游客不多,所有这些都是导致亏损的原因。