[经济学]资金成本和资本结构

- 格式:ppt

- 大小:613.50 KB

- 文档页数:69

![[经济学]第六章资本成本与资本结构PPT课件](https://uimg.taocdn.com/8c7be87c492fb4daa58da0116c175f0e7cd119d1.webp)

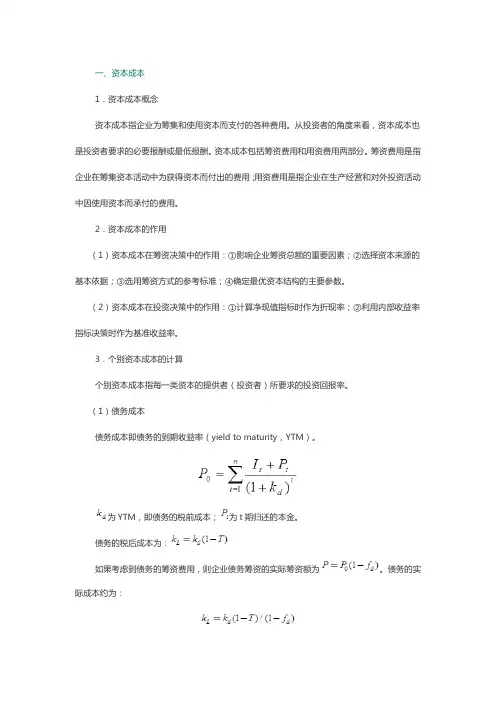

一、资本成本1.资本成本概念资本成本指企业为筹集和使用资本而支付的各种费用。

从投资者的角度来看,资本成本也是投资者要求的必要报酬或最低报酬。

资本成本包括筹资费用和用资费用两部分。

筹资费用是指企业在筹集资本活动中为获得资本而付出的费用;用资费用是指企业在生产经营和对外投资活动中因使用资本而承付的费用。

2.资本成本的作用(1)资本成本在筹资决策中的作用:①影响企业筹资总额的重要因素;②选择资本来源的基本依据;③选用筹资方式的参考标准;④确定最优资本结构的主要参数。

(2)资本成本在投资决策中的作用:①计算净现值指标时作为折现率;②利用内部收益率指标决策时作为基准收益率。

3.个别资本成本的计算个别资本成本指每一类资本的提供者(投资者)所要求的投资回报率。

(1)债务成本债务成本即债务的到期收益率(yield to maturity,YTM)。

为YTM,即债务的税前成本;为t期归还的本金。

债务的税后成本为:如果考虑到债务的筹资费用,则企业债务筹资的实际筹资额为。

债务的实际成本约为:为筹资费用率。

①银行借款成本的计算特点:银行借款的利息在所得税前扣除,可抵减一部分所得税;银行借款筹资费用很少,一般可略去不计。

②债券成本计算特点:债券利息应计入税前成本费用,可以起到抵税的作用;债券的筹资费用一般较高,不可在计算资本成本时省略。

(2)优先股成本计算特点:优先股股息应以所得税后利润支付,企业不能享有抵税的利益。

优先股成本为优先股股利与优先股发行价格之比。

考虑筹资成本后为:(3)权益(普通股)成本计算特点:股利以所得税后净利支付的,不能抵减所得税。

由于权益(普通股)投资的收益具有很强的不确定性,因此权益成本也无法像债务成本和优先股成本那样直接计算得出。

可能的估计方法有:①利折现法当股利保持为常数时当股利按常数增长率g增长时②资本资产定价模型(CAPM)法利用确定权益成本。

③债务成本加风险溢价法如果考虑权益的筹资成本,则权益成本为:(4)留存收益成本的计算特点:留存收益是股东放弃现金股利而让公司留用,实际上是一种机会成本,股东期望公司对留用利润能获得与普通股相同的报酬。

第8章综合资金成本和资本结构 [基本要求] (一)掌握加权平均资金成本和边际资金成本的计算方法 (二)掌握经营杠杆、财务杠杆和复合杠杆的计量方法 (三)掌握资本结构理论 (四)掌握最优资本结构的每股利润无差别点法、比较资金成本法、公司价值分析法 (五)熟悉成本按习性分类的方法 (六)熟悉资本结构的调整方法 (七)熟悉经营杠杆、财务杠杆和复合杠杆的概念及其相互关系 (八)熟悉经营杠杆与经营风险、财务杠杆与财务风险以及复合杠杆与企业风险的关系第一节 综合资金成本 综合资金成本,是指企业所筹集资金的平均成本,它反映企业资金成本总体水平的高低。

综合资金成本包括已筹资金的加权平均资金成本和新增资金的边际资金成本两种表现形式。

一、加权平均资金成本 1.含义与公式 加权平均资金成本,是指分别以各种资金成本为基础,以各种资金占全部资金的比重为权数计算出来的综合资金成本。

它是综合反映资金成本总体水平的一项重要指标。

综合资金成本是由个别资金成本和各种长期资金比例这两个因素所决定的。

加权平均资金成本计算公式为: 加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本) 【例题】筹资总额1000万元 ,其中发行普通股500万元,资金成本为15%;发行债券300万元,资金成本为8%;银行借款200万元,资金成本为7%。

要求:计算加权平均资本成本。

[答疑编号11080101] 【解答】 (1)计算各种资金所占的比重: 普通股占资金总额的比重=500/1000×100%=50% 债券占资金总额的比重=300/1000×100%=30% 银行借款占资金总额的比重=200/1000×100%=20% (2)计算加权平均资金成本: 加权平均资金成本=15%×50%+8%×30%+7%×20%=11.3% 2.权数的确定 各种资金价值的确定基础主要有三种选择:即账面价值、市场价值 【提示】在实务中,通常以账面价值权数计算加权平均资金成本。

资本成本和资本结构第一节资本成本及计算一、资本成本的概念企业从事生产经营活动必须要用资金,在市场经济条件下又不可能无偿使用资金,因此,企业除了必须节约使用资金外,还必须分析把握各种来源的资金的使用代价。

资本成本,又称资金成本,它是企业为筹集和使用长期资金而付出的代价。

资本成本包括资金筹集费和资金占用费两部分。

(一)资金筹集费资金筹集费是指企业为筹集资金而付出的代价。

如向银行支付的借款手续费,向证券承销商支付的发行股票、债券的发行费等。

筹资费用通常是在筹措资金时一次支付的,在用资过程中不再发生,可视为筹资总额的一项扣除。

(二)资金占用费资金占用费主要包括资金时间价值和投资者要考虑的投资风险报酬两部分,如向银行借款所支付的利息,发放股票的股利等。

资金占用费与筹资金额的大小、资金占用时间的长短有直接联系。

资本成本是在商品经济条件下,资金所有权与资金使用权分离的产物。

资本成本是资金使用者对资金所有者转让资金使用权利的价值补偿,我们有时也以如下思维方式考虑问题:投资者的期望报酬就是受资者的资本成本。

资本成本与资金时间价值既有联系,又有区别。

联系在于两者考察的对象都是资金。

区别在于资本成本既包括资金时间价值,又包括投资风险价值。

资本成本是企业选择筹资来源和方式,拟定筹资方案的依据,也是评价投资项目可行性的衡量标准。

资本成本可以用绝对数表示,也可以用相对数表示。

资本成本用绝对数表示即资本总成本,它是筹资费用和用资费用之和。

由于它不能反映用资多少,所以较少使用。

资本成本用相对数表示即资本成本率,它是资金占用费与筹资净额的比率,一般讲资本成本多指资本成本率。

其计算公式为:资金占用费资本成本率=筹资总额-资金筹集费由于资金筹集费一般以筹资总额的某一百分比计算,因此,上述计算公式也可表现为:资本成本率=-筹资费率)(筹资总额资金占用费1⨯企业以不同方式筹集的资金所付出的代价一般是不同的,企业总的资本成本是由各项个别资本成本及资金比重所决定的。

资金成本和资金结构教案第一章:资金成本概述1.1 资金成本的定义和重要性1.2 资金成本的计算方法1.3 资金成本的影响因素1.4 案例分析:资金成本在决策中的应用第二章:债务资金成本2.1 债务资金的成本计算2.2 债务资金成本的影响因素2.3 债务资金成本的计算实例2.4 案例分析:债务资金成本对企业的影响第三章:权益资金成本3.1 权益资金的成本计算3.2 权益资金成本的影响因素3.3 权益资金成本的计算实例3.4 案例分析:权益资金成本在投资决策中的应用第四章:资本结构概述4.1 资本结构的定义和重要性4.2 资本结构的类型4.3 资本结构的影响因素4.4 案例分析:资本结构对企业的影响第五章:资本结构决策5.1 资本结构决策的方法5.2 资本结构决策的实例分析5.3 资本结构决策的影响因素5.4 案例分析:资本结构决策在实际中的应用第六章:资金成本与资本结构的关系6.1 资金成本与资本结构的关系概述6.2 资金成本与资本结构的相互作用6.3 资本结构优化与资金成本的降低6.4 案例分析:资金成本与资本结构关系的实际应用第七章:财务杠杆与资金成本7.1 财务杠杆的定义和原理7.2 财务杠杆与资金成本的关系7.3 财务杠杆的应用实例7.4 案例分析:财务杠杆对企业资金成本的影响第八章:税收政策与资本结构8.1 税收政策对资本结构的影响8.2 税收政策与企业资金成本的关系8.3 税收政策下资本结构优化策略8.4 案例分析:税收政策变化对企业资本结构的影响第九章:资金成本与投资决策9.1 投资决策中资金成本的作用9.2 投资项目风险与资金成本9.3 投资决策实例分析9.4 案例分析:资金成本在投资决策中的应用第十章:资金成本与风险管理10.1 资金成本与风险管理的关系10.2 风险评估与资金成本10.3 风险管理策略与资金成本控制10.4 案例分析:风险管理对企业资金成本的影响重点和难点解析重点环节一:资金成本的定义和重要性资金成本是企业筹集资金所需支付的成本,包括债务资金成本和权益资金成本。

第八章综合资金成本和资本结构第一节综合资金成本一、加权平均资金成本加权平均资金成本是企业全部长期资金的总成本,是对个别资金成本进行加权平均确定的。

1.计算公式P210加权平均资金成本=∑个别资金成本×个别资金占总资金的比重(即权重)2.权重的选择P211各种资金价值的确定基础主要有三种选择:账面价值、市场价值和目标价值。

按账面价值确定资金比重的主要缺点是:资金的账面价值可能不符合市场价值,如果资金的市场价值与账面价值差别很大时,计算结果会与资本市场现行实际筹资成本有较大的差距,从而不利于加权平均资金成本的测算和筹资管理的决策。

按市场价值确定资金比重,计算的加权平均资金成本能反映企业目前的实际情况,但是证券市场价格变动频繁。

为弥补证券市场价格变动频繁的不便,也可选用平均价格。

按目标价值确定资金比重,这种权数能够反映企业期望的资本结构。

按目标价值权数计算得出的加权平均资金成本更适用于企业筹措新资金。

然而,企业很难客观合理地确定证券的目标价值,这种计算方法不易推广。

财管中如果没有特指一般按账面价值确定权数。

【例8-2】教材P211【例8-3】教材P211二、边际资金成本1.含义:P213是指资金每增加一个单位而增加的成本。

注意:边际资金成本需要采用加权平均成本计算,其权数应为市场价值权数,不应使用账面价值权数。

2.边际资金成本的计算:(1)假设前提:企业始终按照目标资本结构追加资金。

(2)计算步骤:【例8-4】教材P214【历年考题】(2006年)A公司2005年12月31日资产负债表上的长期负债与股东权益的比例为40:60。

该公司计划于2006年为一个投资项目筹集资金,可供选择的筹资方式包括:向银行申请长期借款和增发普通股,A公司以现有资金结构作为目标结构。

其他有关资料如下:(1)如果A公司2006年新增长期借款在40000万元以下(含40000万元)时,借款年利息率为6%;如果新增长期借款在40000~100000万元范围内,年利息率将提高到9%;A公司无法获得超过100000万元的长期借款。

第四章资本成本和资本结构学习目标:通过本章学习,要求掌握资本成本、杠杆及资本结构优化的计算;理解资本成本、杠杆效应及资本结构的概念;了解资金时间价值与资本成本的联系与区别。

第一节资本成本及计算一、资本成本的概念企业从事生产经营活动必须要用资金,在市场经济条件下又不可能无偿使用资金,因此,企业除了必须节约使用资金外,还必须分析把握各种来源的资金的使用代价。

资本成本,又称资金成本,它是企业为筹集和使用长期资金而付出的代价。

资本成本包括资金筹集费和资金占用费两部分。

(一)资金筹集费资金筹集费是指企业为筹集资金而付出的代价。

如向银行支付的借款手续费,向证券承销商支付的发行股票、债券的发行费等。

筹资费用通常是在筹措资金时一次支付的,在用资过程中不再发生,可视为筹资总额的一项扣除。

(二)资金占用费资金占用费主要包括资金时间价值和投资者要考虑的投资风险报酬两部分,如向银行借款所支付的利息,发放股票的股利等。

资金占用费与筹资金额的大小、资金占用时间的长短有直接联系。

资本成本是在商品经济条件下,资金所有权与资金使用权分离的产物。

资本成本是资金使用者对资金所有者转让资金使用权利的价值补偿,我们有时也以如下思维方式考虑问题:投资者的期望报酬就是受资者的资本成本。

资本成本与资金时间价值既有联系,又有区别。

联系在于两者考察的对象都是资金。

区别在于资本成本既包括资金时间价值,又包括投资风险价值。

资本成本是企业选择筹资来源和方式,拟定筹资方案的依据,也是评价投资项目可行性的衡量标准。

二、个别资本成本个别资本成本是指各种筹资方式所筹资金的成本。

主要包括银行借款成本、债券成本、优先股成本、普通股成本和留存收益成本。

【例5-1】某企业发行债券1 000万元,筹资费率2%,债券利息率10%,所得税率30%。

【例 5-2】某企业发行债券 1 000万元,面额1 000元,按溢价1 050元发行,票面利率 10%,所得税率 30%,发行筹资费率1%。