第四章 信用证

- 格式:ppt

- 大小:116.50 KB

- 文档页数:23

银行国内信用证管理办法第一章总则第一条为适应国内贸易活动的需要,进一步规范本行国内信用证业务,切实防范风险,提高运作质量,促进国内信用证业务逐步实现规范化、制度化、程序化管理,根据中国人民银行《国内信用证结算办法》和本行信贷业务相关管理制度要求,特制定本管理办法。

第二条本办法所称国内信用证是指开证行依照申请人申请开出的,凭符合国内信用证条款的单据支付的书面付款承诺。

国内信用证适用于国内企业之间商品交易的结算。

本行国内信用证业务包括国内信用证的开证、修改、付款与注销、通知、收款。

第三条本办法规定的国内信用证为不可撤销、不可转让的跟单信用证。

信用证付款方式分为即期付款、延期付款或议付。

延期付款信用证的付款期限为货物发运日后定期付款,最长不得超过6 个月。

议付方式仅限于延期付款信用证。

国内信用证必须以人民币计价,只限于转账结算,不得支取现金。

第四条办理国内信用证业务应当遵守国家法律、法规,不得损害社会公共利益。

国内信用证结算必须以真实、合法的商品交易为基础,严禁办理无贸易背景的国内信用证业务。

第五条国内信用证与作为其依据的购销合同相互独立,本行处理国内信用证业务,不受购销合同的约束。

本行做出的付款、议付或履行国内信用证项下其他义务的承诺不受申请人与开证行、申请人与受益人之间关系的制约。

在国内信用证结算中,各有关当事人处理的只是单据,而不是与单据有关的货物及劳务。

第六条本行国内信用证业务纳入全行统一授信管理。

第二章部门职责第七条总行国际业务部是本行国内信用证业务的统一管理部门,负责对国内信用证业务进行制度制定、业务指导、检查监督。

第八条总行授信审批部负责国内信用证业务授信额度的核定,负责本行各级经营机构授权范围之外国内信用证业务的审批。

第九条本行各级经营机构在授权范围内,根据授权依本办法办理国内信用证业务。

第三章开立国内信用证的对象和条件第十条开立国内信用证的对象:开立国内信用证业务适用于经常性发生国内贸易,具备一定的国内采购规模,拥有良好的经营记录与资信状况,具有到期支付国内信用证款项能力,银企配合意愿强的客户。

目录第一章总则 (1)第二章职责分工 (2)第三章业务办理相关规定 (3)第四章福费廷买入业务 (5)第五章二级市场转卖/买入业务 (8)第六章附则 (13)附件 (13)第一章总则第一条为进一步推动XXX银行(以下简称本行)国内信用证项下福费廷业务发展,规范国内信用证项下福费廷业务产品创新,防范和控制国内信用证项下福费廷业务经营风险,根据《国内信用证结算办法》等相关法律法规以及本行相关规章制度制定本办法。

第二条本办法所称国内信用证项下福费廷业务,是指在远期国内信用证项下,本行无追索权地买入已经金融机构承兑、承付、保付的未到期债权,或无追索权的转卖给包买商的一种业务模式。

第三条本办法所称“贷款市场报价利率(LPR)”是由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。

LPR每月20日(遇节假日顺延)9时30分公布。

“基点(BP)”是利率改变量的度量单位,一个基点等于1个百分点的1%,即0.01%。

第四条本办法所称包买商等名词,解释如下:(一)包买商:指国内信用证项下福费廷业务中买入国内信用证应收款或债权(或其收益权)的金融机构,包括但不限于商业银行、证券公司、信托公司、基金公司等。

(二)国内信用证应收款或债权:指国内信用证项下债权人在未来某一时点收取国内信用证款项的权利,且开证行已作付款确认,承诺将于到期时进行付款。

(三)付款确认:指国内信用证项下,开证行对信用证项下付款责任进行确认,并承诺在约定期限内进行付款。

(四)债务人:是指开证行、承诺付款行、保兑行或保付行等。

(五)无追索权:当发生信用风险导致债务人无法履行相应的付款责任时,包买商不对转让应收款或债权的前手进行追索(因应收款或债权伪造、变造或其他瑕疵,或是由于伪造信用证或单据等原因而导致拒付、司法止付的除外)。

第二章职责分工第五条总行贸易金融部为全行国内信用证项下福费廷业务管理部门,职责包括:(一)制定和完善国内信用证项下福费廷业务管理办法。

*****贸易有限公司信用证管理规范第一章总则第一条为了加强*****贸易有限公司(以下简称“公司”)信用证管理,规范信用证开具、融资、付款等具体业务流程,明确各部门的职责,确保公司进口付汇工作顺利、高效进行,特结合公司实际情况,制定本规范。

第二条本规范适用于公司所有进口业务项下采用信用证结算方式进行的业务。

第三条根据跟单信用证统一惯例(Uniform Customs and Practice for Documentary Credits,简称UCP)所述,信用证是指银行根据进口方的请求,开给出口方的一种保证承担支付货款责任的书面凭证。

在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指定地点收取货款。

第二章职责第四条财务总监作为信用证管理工作的决策人,负责信用证开具申请、信用证下到单付款、押汇融资和尝还融资款项等事项的最终审批。

第五条财务管理部作为信用证开具工作的实际操作部门,负责信用证开具申请的内部审核和信用证开具的具体事宜。

第六条各业务部门作为信用证开具的需求部门,负责按照实际业务需要提出信用证开具申请,信用证开具后跟进流转及到单情况并及时向财务部门进行反馈。

第三章信用证开具第七条各业务部门在外贸合同签订之后,按照合同约定的日期合理安排信用证的开具事宜,原则上合同上规定明确开具时间的按照其约定时间开具,如未约定具体时间,各业务部门应与进口商协商确定恰当的开证时间。

第八条开证时间确定后业务助理填写《信用证开立台账》,详细登记合同号、品名、数量、价格、开证时间等信息,确保每笔合同按时开证。

第九条开证之前业务助理填写《信用证开具申请表》,依次经部门负责人、财务管理部(开证专员)审核,财务总监审批后由财务管理部(开证专员)负责后续具体开证事宜。

第十条财务管理部(开证专员)综合考虑每个合作银行的剩余开证额度、融资成本、银行效率等因素后确定开证行,并向其提交开证申请书、合同等相关申请资料(不同银行略有差异)申请开立信用证。

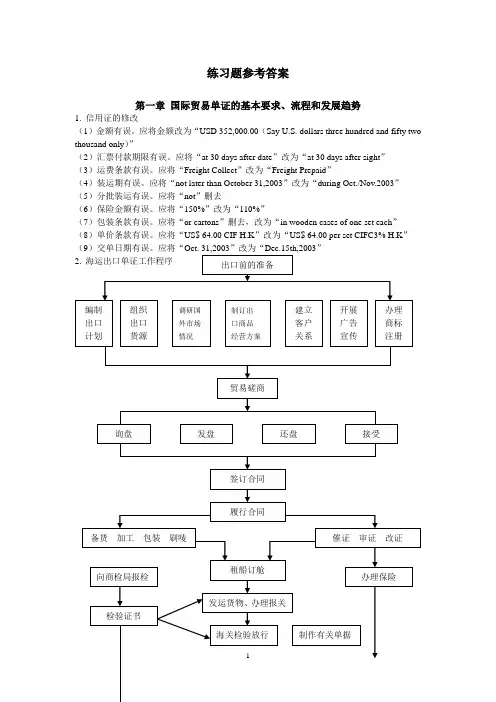

练习题参考答案第一章国际贸易单证的基本要求、流程和发展趋势1. 信用证的修改(1)金额有误。

应将金额改为“USD 352,000.00(Say U.S. dollars three hundred and fifty two thousand only)”(2)汇票付款期限有误。

应将“at 30 days after date”改为“at 30 days after sight”(3)运费条款有误。

应将“Freight Collect”改为“Freight Prepaid”(4)装运期有误。

应将“not later than October 31,2003”改为“during Oct./Nov.2003”(5)分批装运有误。

应将“not”删去(6)保险金额有误。

应将“150%”改为“110%”(7)包装条款有误。

应将“or cartons”删去,改为“in wooden cases of one set each”(8)单价条款有误。

应将“US$ 64.00 CIF H.K”改为“US$ 64.00 per set CIFC3% H.K”(9)交单日期有误。

应将“Oct. 31,2003”改为“Dec.15th,2003”海运出口单证工作程序示意图3.海运进口单证工作程序海运进口单证工作程序示意图第二章 交易磋商和合同的签订1. 回函如下2. 信函翻译Sept. 10th, 2003Dear Sirs,We thank you for your enquiry of 10th September and enclose our quotation for wall paper.We have made a good selection of patterns and sent them to you today by post. Their fine quality, attractive designs and the reasonable prices at which we offer them will convince you that these materials are really of good value.There is a heavy demand for our supplies from house furnishers in various districts and regions, which we are finding it difficult to meet, but provided that we receive your order within the next ten days, we will make you a firm offer for delivery by the middle of December at the prices quoted.On orders for one hundred rolls or more we allow a special discount of 2%.We require payment by L/C to reach us one month prior to the time of shipment.We look forward to receiving your order.Your trulyChina National Import & Outport Corp.Manger4. 售货确认书上海新发展进出口贸易实业有限公司Shanghai Xin Development Imp. &. Exp.Enterprises Co, Ltd中国上海外高桥保税收政策区台中南路2号2,Tai Zhong South Road WaiGaoQiao Free Trade Zone,Shanghai,PRC电话Telephone: 86-21-50480555 传真Fax:86-21-50480164致:TO:售货确认书SALES CONFIRMATIONOVERSEAS TRADINGCORP. 合同编号NO.: 01XDJJD-14778 P.O.BOX 1563 签订日期Date: Oct..16,2001 SINGAPORE ELOPMENT经双方同意按照下述条款签定本合同The Buyer and Seller Have agree to conclude the following transactions according to the terms and Conditions stipulated below:5.原产国(地)COUNTRY OF ORIGIN: MADE IN CHINA6.包装PACKING: IN CARTON7.保险INSURANCE:/TO BE COVERED BY THE SELLER FOR 110% OF INVOICE V ALUE AGAINST ALL RISKS AND W AR RISK AS PER THE OCEAN MARINE CARGO CLAUSE OF PICC DA TED JAN。

XX银行国内信用证授信业务管理办法第一章总则第一条为规范国内信用证授信业务,防范业务风险,根据中国人民银行《国内信用证结算办法》、《中国银监会办公厅关于规范同业代付业务管理的通知》(银监办发2012]237号)、《关于规范金融机构同业业务的通知》(银发[2014]127号)等监管规定,以及《XX银行国内信用证结算管理办法》,制定本办法。

第二条本办法所称国内信用证项下授信业务包括授信开立国内信用证、买方押汇、打包贷款、卖方押汇、议付、国内信用证项下福费廷等。

第三条授信开立国内信用证,买方押汇、打包贷款占用客户在本行的授信额度;卖方押汇、议付一般占用同业(开证行/承兑行)在本行的金融机构授信额度;福费廷业务占用同业在本行的金融机构授信额度。

第四条国内信用证授信业务纳入本行统一授信管理。

国内信用证授信业务的授信额度的审查、审批、使用及管理,应符合本行相关授信管理制度规定。

客户办理国内信用证授信业务,应按规定在获批的授信额度内申请。

第二章术语与定义第五条术语与定义(一)授信开立国内信用证系指本行根据客户(开证申请人)的申请为其开出国内信用证,并且在收到符合信用证条款的单据后即期付款,或承诺于信用证规定的到期日付款的业务。

(二)国内信用证买方押汇系指本行作为开证行收到信用证项下单据且须对受益人付款时,根据开证申请人的申请,为其提供资金融通,用于支付信用证项下款项的业务。

(三)国内信用证打包贷款系指基于本行可接受的国内信用证发放的,用于该信用证项下货物采购、生产、装运的专项贷款。

(四)国内信用证卖方押汇系指卖方发运货物后,本行凭卖方交来的符合国内信用证要求的单据,或单据虽有不符点,但经开证行确认到期付款,保留追索权地向其提供的短期资金融通。

(五)国内信用证议付系指在议付信用证结算方式下,本行作为议付行,在单证相符情况下扣除议付利息后向受益人给付对价的行为。

只审核单据而未付出对价的,不构成议付。

议付仅限于延期付款信用证。

出口信用证拒付处理出口信用证中的拒付开证行或保兑行或其指定银行,在收到单据后,必须仅以单据为依据,确定单据是否表面与信用证条款相符,如果单据表面与信用证条款不符,就可以拒绝接受。

第一节不符点的风险和种类①不符点的风险不符点(discrepancy)是指受益人提交的单据表面有和信用证条款不符的错误。

信用证是开证行向受益人开立的有条件的付款承诺,其承诺付款条件就是受益人所提交表面必须与信用证条款相一致的单据。

当信用证项下所提交的单据中出现不符点时,受益人受信用证保护的程度就减少,信用证保证付款的作用也就大大削弱。

当单据出现不符点后,信用证的开证行就可以免除付款的责任。

出口商就会面临着极大的风险,诸如商品的降价、利息的损失、滞港费的产生、仓储费和保险费的增加、货物被迫转让给其他买主、货物有可能被第三者接管,甚至被海关拍卖和商品损坏质变等等。

不符点使得受益人无利可图,赔钱,甚至有可能面临破产的境地。

因而受益人不能忽略缮制单据这一重要环节,许多遭遇拒付的单据,并不是因为实质问题,而是为制单中的粗心和失误所造成的。

一旦遇到市场商情变幻,开证人有可能以不符点为理由拖延付款,压低货价进而可以拒绝付款。

②不符点的种类不符点一般有实质性不符点和非实质性不符点两种。

实质性的不符点一般是指在制单前已经形成,例如信用证逾装、效期,信用证的超额等。

非实质性不符点一般指在制单过程中人为的不符,可以由受益人修改单据或者重新缮制单据。

另一种情况则是由信用证中的“软条款”所形成的不符点,例如信用证有条款规定“检验证书”必须由开证人派员检验合格,出具证书。

商品质量标准等主动权掌握在对方手中,届时开证人可以拒不签署检验证而拒绝付款。

第二节议付银行对不符点的处理1、议付银行对不符点的处理,一般在议付之前发现非实质性的不符点,通常会要求受益人修改单据或重新缮制单据。

2、如果是实质性的不符点,受益人应及早与开证人联系,请其接受不符点或者修改信用证。

【国际商务单证】第四章--国际贸易付款⽅式第四章国际贸易付款⽅式【应掌握的主要技能】1.了解并掌握国际结算票据的基本类型2.汇票的种类、流转与缮制3.能对汇票、⽀票与本票进⾏⽐较4.了解并掌握付款⽅式的选择,汇付与托收5.跟单信⽤证,信⽤证的种类、审核与修改6.银⾏保函和备⽤信⽤证,国际保理,福费廷7.了解信⽤融资的概念和基本内容第⼀节国际结算票据⼀、国际结算票据的概述(⼀)票据的定义和种类票据可分为汇票、本票和⽀票三种,凡约定由出票⼈本⼈付款的称为本票,约定由另⼀⼈付款的则称为汇票或⽀票。

在国际贸易结算中,主要使⽤汇票,有时也⽤本票和⽀票。

(⼆)票据法全球范围尚⽆统⼀的票据法。

英国《英国票据法》、国际联盟特别委员会《⽇内⽡统⼀法》、中国《中华⼈民共和国票据法》⼆、汇票(bill of exchange,简称:draft/bill)是国际贸易结算中使⽤最⼴泛的票据。

(⼀)汇票的定义汇票是出票⼈签发的,委托付款⼈在见票时或者在指定⽇期⽆条件⽀付确定的⾦额给收款⼈或者持票⼈的票据。

卖⽅给买⽅的⽆条件⽀付命令。

汇票⼀式⼆份,两张正本,付⼀不付⼆,付⼆不付⼀,先到先付。

(⼆)汇票的基本当事⼈汇票有三个基本当事⼈,即出票⼈、付款⼈和收款⼈。

出票⼈(drawer):指写成汇票并将汇票交付给收款⼈。

汇票的主债务⼈,⼀般是出⼝商。

付款⼈(drawee, payer):出票⼈在汇票中指定的、在收到汇票提⽰时进⾏付款的当事⼈。

在信⽤证业务中,汇票的付款⼈是开证⾏或其指定的银⾏。

在托收业务中,汇票的付款⼈是买⽅。

承兑后:出票⼈是汇票的从债务⼈,付款⼈是主债务⼈。

收款⼈(payee):从出票⼈⼿中获得汇票的当事⼈,唯⼀的债权⼈,⼀般是出⼝商指定的银⾏。

(三)汇票的内容1.票据名称(word of exchange)汇票必须表明“汇票”字样2.⽆条件的⽀付命令(unconditional order to pay)汇票总必须要有⽆条件⽀付委托的⽂句,该委托不受任何限制,不能将其他⾏为的履⾏或事件的发⽣作为其先决条件。

国际贸易单证实务(课件与教案)第一章:国际贸易单证概述一、教学目标:1. 了解国际贸易单证的定义、分类和作用。

2. 掌握国际贸易单证的基本流程。

3. 了解国际贸易单证的制作要求和注意事项。

二、教学内容:1. 国际贸易单证的定义与分类2. 国际贸易单证的作用3. 国际贸易单证的基本流程4. 国际贸易单证的制作要求和注意事项三、教学方法:1. 讲授法:讲解国际贸易单证的定义、分类和作用。

2. 案例分析法:分析国际贸易单证的基本流程。

3. 讨论法:讨论国际贸易单证的制作要求和注意事项。

四、教学准备:1. 课件:国际贸易单证的定义、分类、作用、流程等。

2. 案例材料:国际贸易单证的实际案例。

五、教学步骤:1. 引入:介绍国际贸易单证的概念,引导学生思考国际贸易中单证的作用。

2. 讲解:讲解国际贸易单证的分类和作用。

3. 分析:分析国际贸易单证的基本流程。

4. 讨论:讨论国际贸易单证的制作要求和注意事项。

5. 总结:总结本章内容,强调国际贸易单证的重要性。

六、作业与练习:2. 练习题:提供一些练习题,帮助学生巩固所学内容。

第二章:国际贸易合同与信用证一、教学目标:1. 了解国际贸易合同的种类和内容。

2. 掌握信用证的定义、种类和作用。

3. 了解信用证的结算流程。

二、教学内容:1. 国际贸易合同的种类和内容2. 信用证的定义、种类和作用3. 信用证的结算流程三、教学方法:1. 讲授法:讲解国际贸易合同的种类和内容。

2. 案例分析法:分析信用证的定义、种类和作用。

3. 讨论法:讨论信用证的结算流程。

四、教学准备:1. 课件:国际贸易合同的种类和内容、信用证的定义、种类和作用、信用证的结算流程等。

2. 案例材料:信用证的实际案例。

五、教学步骤:1. 引入:介绍国际贸易合同的概念,引导学生思考信用证的作用。

2. 讲解:讲解国际贸易合同的种类和内容。

3. 分析:分析信用证的定义、种类和作用。

4. 讨论:讨论信用证的结算流程。

第一章总则第一条为加强单位信用证管理,规范信用证业务操作,防范信用风险,保障单位资金安全,根据《中华人民共和国商业银行法》、《中华人民共和国合同法》等法律法规,结合我单位实际情况,制定本制度。

第二条本制度适用于我单位及所属分支机构开展信用证业务的相关人员。

第三条本制度遵循以下原则:1. 风险控制原则:在信用证业务中,加强风险识别、评估和控制,确保资金安全。

2. 实事求是原则:根据业务实际情况,制定合理的信用证条款,确保业务顺利进行。

3. 依法合规原则:严格按照国家法律法规和行业规范开展信用证业务。

4. 效率原则:提高业务处理效率,为客户提供优质服务。

第二章信用证业务流程第四条信用证申请1. 申请单位应向银行提交信用证申请书,并填写相关申请资料。

2. 银行对申请单位提供的资料进行审核,确认符合要求后,与申请单位签订信用证合同。

第五条信用证审核1. 银行对申请单位提交的信用证申请书及相关资料进行审核,包括但不限于申请单位资质、贸易背景、信用状况等。

2. 审核通过后,银行向申请单位发出信用证通知书。

第六条信用证开立1. 银行根据信用证通知书,向受益人开立信用证。

2. 银行在信用证中明确信用证条款、金额、有效期等。

第七条信用证议付1. 受益人收到信用证后,按照信用证条款要求提交单据。

2. 银行对提交的单据进行审核,确认无误后,按照信用证条款支付款项。

第八条信用证撤销1. 申请单位在信用证有效期内,如需撤销信用证,应向银行提出书面申请。

2. 银行在收到申请后,按照信用证合同约定进行处理。

第三章信用证风险管理第九条风险识别1. 银行应建立信用证风险识别机制,对申请单位进行信用评估,了解其信用状况。

2. 银行应关注贸易背景的真实性,防范虚假贸易风险。

第十条风险评估1. 银行应定期对信用证业务进行风险评估,根据风险评估结果,调整信用证额度。

2. 银行应密切关注市场动态,及时调整风险控制措施。

第十一条风险控制1. 银行应加强信用证业务操作管理,确保业务流程规范、操作合规。