国际税收第8章概要

- 格式:ppt

- 大小:569.50 KB

- 文档页数:64

《国际税收》学习要点整理第一章国际税收的含义一、什么是国际税收?它的本质是什么?1.国际税收的含义:1)宽口径的国际税收:国际税收是指在开放的经济条件下因纳税人的经济活动扩大到境外以及国与国之间税收法规存在差异或相互冲突而带来的一些税收问题与税收现象。

2)窄口径的国际税收:从某一个国家或地区的角度看,国际税收是一国或地区对纳税人的跨境所得和交易活动课税的法律法规总称。

2.国际税收的本质:国际税收问题作为开放经济条件下的种种税收现象,其背后隐含的是国与国之间的税收关系,这种国家之间的税收关系是国际税收的本质所在。

国际税收的本质通常体现为国与国之间的税收分配关系以及国与国之间的税收协调关系。

1)国与国之间的税收分配关系涉及对同一课税对象由哪国征税或各征多少税的税收权益划分问题。

当一国征税而导致另一国不能征税,或者当一国多征税而造成另一国少征税时,两国之间便会发生税收分配关系。

2)在开放经济条件下,在经济上相互依赖、相互依存的各个国家在税收制度与政策的制定上必须考虑与其他利益相关国家的经济关系,这就要求国与国之间在税收制度与政策上进行协调,从而产生国与国之间的税收协调关系。

二、国际税收与国家税收的联系与区别是什么?1.联系(从国际税收的本质入手):1)国家税收是国际税收的基础。

没有国家税收,就没有国与国之间的税法冲突与税制协调,就不可能出现国与国之间的税收关系,国际税收也就无从谈起。

因此,国际税收不可能脱离国家税收而独立存在。

2)在国与国之间经济联系日益紧密、相互依赖与相互依存的情况下,国家税收又受到国际税收的影响。

本国与他国达成的税收协定以及国际上公认的国际税收规范与惯例都应当在本国税收中有所体现。

2.区别:1)国家税收是以国家政治权力为依托的强制课征;国际税收虽然是在国家税收的基础上产生的种种问题与关系,但其不具有强制性,不是凭借某种政治权力进行的强制课征。

(形式特征)2)国家税收涉及的是国家在征税过程中形成的国家与纳税人之间的利益分配关系;国际税收涉及的是国家间税制相互作用所形成的国与国之间的税收分配关系与税收协调关系。

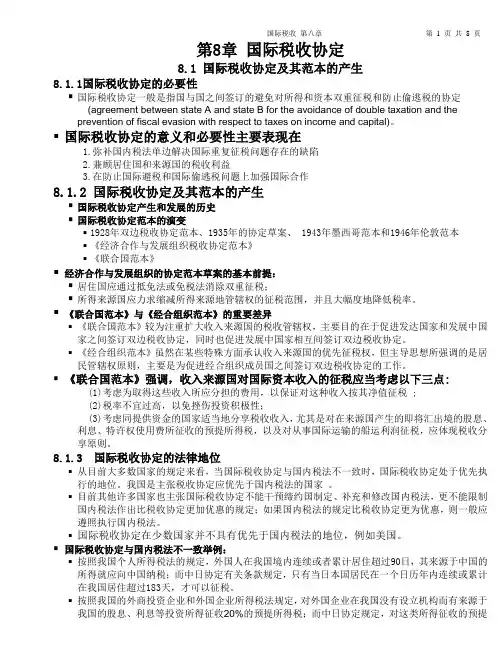

国际经济法概论知识点总结第八章【最全】【共10章】第八章国际税法学习本章的目的和要求:了解国际税法的概念,理解税收管辖权和国际重复征税,了解国际税收协定的主要内容,深刻理解协调跨国所得和财产价值征税权冲突的原则,掌握避免国际重复征税的方法,理解国际逃税、避税的主要方法,掌握防止国际逃税、避税的主要措施。

考核目标与具体要求识记国际税法的定义、调整对象、法律渊源、“产生条件;税收管辖权的概念、居民身份认定标准、所得来源地的认定标准;国际重复征税的概念、产生原因、危害;税收协定的内容、我国签订税收协定的原则;协调跨国所得和财产征税权的各项原则;避免重复征税的方法、饶让抵免的概念及作用;国际逃税与避税的含义、方式及管制措施;转移定价税制的内容。

领会各国同时实行多种税收管辖权的重要性、避免重复征税的意义、税收协定的意义与作用、税收协定与国内法的关系、常设机构原则的含义、实行限额抵免制度的重要性、反国际逃税与避税国际合作的重要性。

应用(1)分析应当如何划分征税权、抵免权的具体计算方法。

(2)计算分析跨国纳税人的所得税纳税义务。

历年考点1.税收管辖权2.居民身份认定标准3.所得来源地的认定标准4.国际重复征税的概念、产生原因、危害5.协调跨国所得和财产征税权的各项原则6.国际逃税与避税的含义、方式及管制措施第一节国际税法概说一、国际税法的产生1.国际税法是调整国际税收关系的各种法律规范的总称。

2.19世纪末,世界资本主义经济的发展由自由竞争过渡到垄断阶段,资本输出代替商品输出成为这一时期资本主义经济的主要特征。

随着资本输出的不断扩大,货物、资金、技术和劳动力等经济要素的跨国流动日趋频繁,从而促使从事跨国投资和其他经济活动的企业和个人的收入和财产日益国际化。

企业与个人收入和财产国际化的普遍存在和不断发展,为国际税收关系和国际税法的产生奠定了客观经济基础。

而19世纪末20世纪初作为现代直接税标志的所得税制度和一般财产税制度在当时各主要资本主义国家的相继确立,则是国际税收关系产生和发展的必要法律条件。

本章分三节讲授,主要教学内容如下:●税收管辖权与国际税收的形成◆税收管辖权的概念与类型◆国际税收的概念及其形成条件●国际重复征税及其减除◆国际重复征税的原因及其影响◆国际重复征税的减除:一般途径与具体方法●国际税收协定◆国际税收协定的概念◆国际税收协定的基本内容本章教学要求:✧熟悉税收管辖权及国际税收的概念✧掌握国际重复征税的成因及其减除方法✧理解国际税收的形成条件✧了解国际税收协定的概念及基本内容第一节税收管辖权与国际税收的形成一、税收管辖权的概念与类型税收管辖权是国际税收理论与实践中的基本范畴,它是国家管辖权的派生物,也是现代国家管辖权中不可缺少的内容。

要说明税收管辖权,首先要明确什么是国家管辖权。

扼要地说,国家管辖权是国家对其政治权力涉及范围内的人和物行使主权的表现,又称国家的最高管理权。

它一般分为四类:领域管辖权、国籍管辖权、保护性管辖权、普遍性管辖权,其中,以前两类管辖权最为重要。

税收管辖权实际上是指国家在征税方面拥有的权力,即一国政府有权决定对哪些人或哪些物征税、征哪些税和征多少税。

由于税收管辖权的行使以国家主权所能达到的人员或地域范围为依据,从而形成了两类性质不同的税收管辖权:地域税收管辖权、居民(公民)税收管辖权。

(一)地域税收管辖权地域(或来源地)税收管辖权是指一国政府依据属地主义原则拥有的对来源于本国境内的所得及存放于本国境内的财产的课税权。

当一国政府行使地域税收管辖权时,该国政府依据自主制定的税法,对来源于本国境内的营业所得、投资所得、劳务所得、财产所得以及存放于本国境内的财产征税,而不论这些应税所得和应税财产归谁拥有或支配。

(二)居民(公民)税收管辖权居民(或公民)税收管辖权是指一国政府依据属人主义原则拥有的对与本国存在人身隶属关系的居民(或公民)的征税权。

当一国政府行使居民(公民)税收管辖权时,该国政府按照自主制定的税法,对本国居民(公民)的应税所得或财产征税,而不论其居民(公民)的应税所得来自国内还是国外,也不论其应税财产存放于境内还是境外。