投资分析 计算题

- 格式:doc

- 大小:144.00 KB

- 文档页数:4

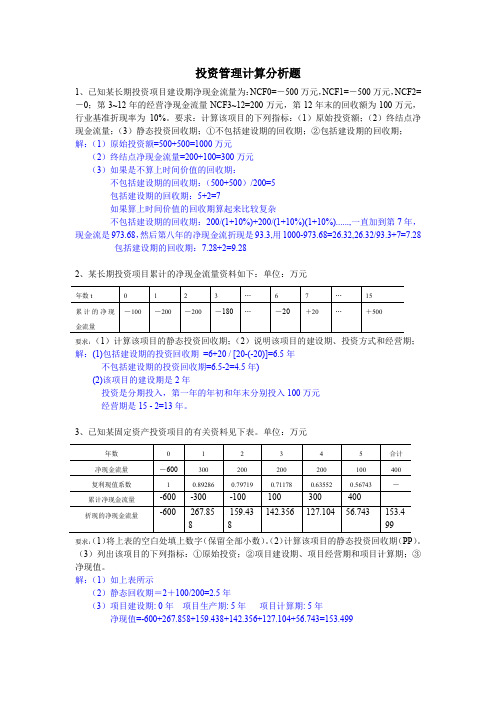

投资管理计算分析题1、已知某长期投资项目建设期净现金流量为:NCF0=-500万元,NCF1=-500万元,NCF2=-0;第3~12年的经营净现金流量NCF3~12=200万元,第12年末的回收额为100万元,行业基准折现率为10%。

要求:计算该项目的下列指标:(1)原始投资额;(2)终结点净现金流量;(3)静态投资回收期;①不包括建设期的回收期;②包括建设期的回收期; 解:(1)原始投资额=500+500=1000万元 (2)终结点净现金流量=200+100=300万元 (3)如果是不算上时间价值的回收期: 不包括建设期的回收期:(500+500)/200=5 包括建设期的回收期:5+2=7如果算上时间价值的回收期算起来比较复杂不包括建设期的回收期:200/(1+10%)+200/(1+10%)(1+10%)......,一直加到第7年,现金流是973.68,然后第八年的净现金流折现是93.3,用1000-973.68=26.32,26.32/93.3+7=7.28 包括建设期的回收期:7.28+2=9.282、某长期投资项目累计的净现金流量资料如下:单位:万元要求:(1)计算该项目的静态投资回收期;(2)说明该项目的建设期、投资方式和经营期;解:(1)包括建设期的投资回收期 =6+20 / [20-(-20)]=6.5年不包括建设期的投资回收期=6.5-2=4.5年) (2)该项目的建设期是2年投资是分期投入,第一年的年初和年末分别投入100万元 经营期是15 - 2=13年。

3、已知某固定资产投资项目的有关资料见下表。

单位:万元要求:(1)将上表的空白处填上数字(保留全部小数)。

(2)计算该项目的静态投资回收期(PP )。

(3)列出该项目的下列指标:①原始投资;②项目建设期、项目经营期和项目计算期;③净现值。

解:(1)如上表所示(2)静态回收期=2+100/200=2.5年(3)项目建设期: 0年 项目生产期: 5年 项目计算期: 5年净现值=-600+267.858+159.438+142.356+127.104+56.743=153.499年数t 0123 (6)7 … 15 累计的净现金流量-100 -200 -200 -180 …-20+20…+500年数 01 2 3 4 5 合计 净现金流量 -600300 200 200 200 100 400复利现值系数 10.892860.797190.711780.635520.56743-累计净现金流量 -600 -300 -100 100 300 400 折现的净现金流量-600267.858159.438142.356 127.10456.743153.4994、某企业生产中需要一台机床,如自己购买,买价为150000元,可用5年,期末无残值;如租赁,每年末付租赁费为40000元,租赁期为5年。

投资分析计算题1.某地区甲商品的销售与该地区人口数有关,1988到2000年的相关数据如下表,若该地区2001年人口数可达到56.9万人,问届时甲商品的销售量将达到多少(概率95%)?用求极值的方法计算项目的保本规模等值。

第一步利用销售收入函数和生产总成本函数,构造利润函数销售收入函数:年份销售量(万件)人口数(万人)年份销售量(万件)人口数(万人)生产总成本函数:1988 3.542.1199511.148.4 1989443199610.349.3 1990 4.144.5199711.850.9 1991 6.345.5199811.852.5 19927.546.3199912.654.1 19937.347.1200013.155.8 19941047.9此题是时间序列,可以运用简单线性回归建立回归方程,对未来进行预测,并估计置信区间。

第一步利用最小二乘法原理估计一元线性回归方程的回归参数,得=-28.897,=0.7795建立的回归模型第二步运用上述建立的回归方程,代入2001年人口数X56.9万人,求解2001年的点预测值15.46万件。

第三步利用的区间预测,设置显著性水平,运用公式计算置信区间,得到区间预测值12.3万件~18.6万件。

2.某厂商拟投资某项目生产A产品,根据市场调查和预测知,该厂商面临的需求曲线,总成本函数为,试确定该项目的保本规模、盈利规模和最佳规模。

解题思路利用销售收入与产品成本的关系,构建利润函数,运利润函数:第二步求保本生产规模和盈利生产规模令,即解得。

所以,该项目生产A产品的保本规模为300台和700台。

盈利规模为300台~700台。

第三步求最佳生产规模令解得又由于<0所以,该项目生产A产品的最佳规模为500台。

1.某企业拟向银行借款2000万元,5年后一次还清。

甲银行贷款年利率9%,按年计息;乙银行贷款年利率8%,按月计息。

问:企业向哪家银行贷款较为经济?解题思路本题的关键是比较甲、乙两家银行的贷款利率谁高谁低。

例题:•1、某股票的市场价格为50元,期望收益率为14%,无风险收益率为6%,市场风险溢价为8%;如果这个股票与市场组合的协方差加倍其他变量保持不变,该股票的市场价格是多少假定该股票预期会永远支付一固定红利;•解答:•现在的风险溢价=14%-6%=8%;β=1•新的β=2,新的风险溢价=8%×2=16%•新的预期收益=6%+16%=22%•根据零增长模型:•50= D/14% , D=7•V= 7/22% =•2、假设无风险债券的收益率为5%,某贝塔值为1的资产组合的期望收益率是12%,根据CAPM模型:•①市场资产组合的预期收益率是多少••②贝塔值为零的股票的预期收益率是多少••③假定投资者正考虑买入一股股票,价格是40元;该股票预计来年派发红利3美元,投资者预期可以以41美元的价格卖出;若该股票的贝塔值是-,投资者是否买入••解答:•③利用CAPM模型计算股票的预期收益:•Er =5%+-×12%-5%=%•利用第二年的预期价格和红利计算:•Er =-1=10%•投资者的预期收益超过了理论收益,故可以买入;•3、已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上A、B、C、D四种股票的β系数分别为、、和;B、C、D股票的必要收益率分别为%、23%和%;要求:•①采用资本资产定价模型计算A股票的必要收益率;•②计算B股票价值,为拟投资该股票的投资者做出是否投资的决策,并说明理由;假定B股票当前每股市价为15元,最近一期发放的每股股利为元,预计年股利增长率为4%;•③计算A、B、C投资组合的β系数和必要收益率;假定投资者购买A、B、C三种股票的比例为1:3:6;•④已知按3:5:2的比例购买A、B、D三种股票,所形成的A、B、D投资组合的β系数为,该组合的必要收益率为%;如果不考虑风险大小,请在A、B、C和A、B、D两种投资组合中做出投资决策,并说明理由;•解答:•①A股票必要收益率=5%+×15%-5%=%•②B股票价值=×1+4%/%-4%=元•因为股票的价值高于股票的市价15,所以可以投资B股票;•③投资组合中A股票的投资比例=1/1+3+6=10%•投资组合中B股票的投资比例=3/1+3+6=30%•投资组合中C股票的投资比例=6/1+3+6=60%•投资组合的β系数=×10%+×30%+×60%=•投资组合的必要收益率=5%+×15%-5%=%•④本题中资本资产定价模型成立,所以预期收益率等于按照资本资产定价模型计算的必要收益率,即A、B、C投资组合的预期收益率大于A、B、D投资组合的预期收益率,所以如果不考虑风险大小,应选择A、B、C投资组合;•4、已知无风险资产收益率为8%,市场组合收益率为15%,某股票的贝塔系数为,派息比率为40%,最近每股盈利10美元;每年付一次的股息刚刚支付,预期该股票的股东权益收益率为20%;•①求该股票的内在价值;•②假如当前的股价为100美元/股,预期一年内股价与其价值相符,求持有该股票一年的回报率;•①股息增长率g=ROE1-b=20%1-40%=12%•折现率R=Rf+βRm-Rf=8%+15%-8%=%•故当前股票内在价值V1=D1 /r-g =元•②一年后的股票价值V2=D2 /R-g =元而一年内持有者可得到股利D1=D01+g=10×40%×1+12%=元,故一年后持有者的回报率=+/100=%作业:• 1.某股份公司去年支付每股股利元,预计未来该公司股票的股利按每年4%的速度增长,假定必要收益率为8%,现在该股票的价格为45元,试计算该股票的内在价值,并判断股价的高低•• 2.假设某公司股票当前的市场价值是80元,该公司上一年末支付的股利为每股1元,以后每年的股利以一个不变的增长率2%增长,该公司下一年的股息发放率为25%,估计下一年的市盈率••3.某股份公司下一年预期支付每股股利1元,再下一年预期支付每股股利2元,以后股票股利按每年8%的速度增长;另假定该公司的必要收益率为10%,试计算该公司股票的内在价值•• 4.去年A公司支付每股股息元,当前每股股价为20元,若该公司保持未来派放股息大小不变,试计算该公司的内部收益率;若预计在未来日子里,该公司股息按每年5%增长,试计算公司的内部收益率••5、某股票为固定成长股票,年增长率为8%,去年分得到股利8元,无风险收益率为10%,市场上所有股票的平均收益率为18%,而该股票的β值为,股票的内在价值是多少••6、在无套利情况下,某股票的预期收益率为20%,β=1,股票二的收益率为23%,β=.若符合CAPM模型,则该市场的无风险收益率为多少市场组合的收益率为多少••7.设无风险利率为5%,市场组合的期望收益率为15%;若股票A 的期望收益率为13%,贝塔系数为,试问应当如何操作股票A若股票A 的期望收益率为20%,又当如何操作•。

项目投资分析考试试题一、单项选择题(每题 2 分,共 20 分)1、项目投资的特点不包括()A 投资金额大B 影响时间长C 变现能力强D 投资风险高2、以下哪项不是项目投资决策中现金流量的构成要素()A 初始投资B 营业现金流量C 终结现金流量D 折旧费用3、在计算项目投资的现金流量时,下列哪种成本不应该被考虑()A 机会成本B 沉没成本C 变动成本D 固定成本4、某项目的建设期为 2 年,每年投资 200 万元,运营期为 8 年,每年净利润为 80 万元。

则该项目的静态投资回收期为()A 6 年B 7 年C 8 年D 9 年5、当项目的内部收益率()基准收益率时,项目在经济上是可行的。

A 小于B 等于C 大于D 不小于6、下列哪种方法不属于项目投资风险分析的方法()A 敏感性分析B 概率分析C 情景分析D 成本分析7、以下哪项不是项目投资的主要影响因素()A 市场需求B 技术进步C 政策法规D 企业文化8、在进行项目投资决策时,下列哪个指标可以反映项目的盈利能力()A 净现值B 投资回收期C 内部收益率D 以上都是9、某项目初始投资 500 万元,运营期每年现金净流量为 150 万元,若基准收益率为 10%,则该项目的净现值为()A 250 万元B 180 万元C 120 万元D 80 万元10、以下关于项目投资的说法,错误的是()A 项目投资需要考虑资金的时间价值B 项目投资的目的是为了获取长期收益C 项目投资决策一旦做出,很难更改D 项目投资的风险主要来自于市场竞争二、多项选择题(每题 3 分,共 30 分)1、项目投资的决策程序包括()A 提出投资项目B 估计项目相关的现金流量C 计算投资项目的评价指标D 进行项目决策E 执行投资项目2、以下属于项目投资中动态评价指标的有()A 净现值B 内部收益率C 获利指数D 投资回收期E 平均报酬率3、影响项目投资现金流量的因素包括()A 项目的寿命期B 相关成本C 税率D 固定资产折旧方法E 通货膨胀4、项目投资风险的来源包括()A 市场风险B 技术风险C 管理风险D 财务风险E 政策风险5、下列关于净现值的说法,正确的有()A 净现值为正数,说明投资方案可行B 净现值为负数,说明投资方案不可行C 净现值越大,投资方案越好D 净现值为零,说明投资方案的报酬率等于预定的贴现率E 净现值只适用于单个项目的投资决策6、内部收益率的计算方法包括()A 内插法B 逐次测试法C 公式法D 年金法E 复利法7、在项目投资决策中,常用的风险调整方法有()A 风险调整贴现率法B 肯定当量法C 敏感性分析法D 概率分析法E 情景分析法8、以下关于投资回收期的说法,正确的有()A 投资回收期越短,投资风险越小B 投资回收期不能反映投资的盈利水平C 投资回收期没有考虑资金的时间价值D 投资回收期便于和同行业进行比较E 投资回收期可以作为项目取舍的主要依据9、进行项目投资可行性分析时,需要考虑的因素有()A 市场需求B 技术可行性C 财务可行性D 管理可行性E 环境可行性10、以下关于项目投资的说法,正确的有()A 项目投资具有不可逆性B 项目投资的风险与收益成正比C 项目投资需要考虑机会成本D 项目投资决策应该以净现值为主要依据E 项目投资的现金流量可以预测三、判断题(每题 2 分,共 20 分)1、项目投资的现金流量只包括现金流入,不包括现金流出。

证券投资分析第一讲一、债券收益率与发行价格调整某公司发行债券,面值为1000元,票面利率为5.8%,发行期限为三年。

在即将发行时,市场利率下调为4.8%,问此时该公司应如何调整其债券发行价格?解:债券调整发行价格=(票面额+利息)/1+市场利率⨯年限 =(1000+174)/1+ 4.8% ⨯ 3=1026.22元)二、股票价格指数计算1.某股市设有A、B、C三种样本股。

某计算日这三种股票的收盘价分别为15元、12元和14元。

当天B股票拆股,1股拆为3股,次日为股本变动日。

次日,三种股票的收盘价分别为16.2元、4.4元和14.5元。

假定该股市基期均价为8元作为指数100点,计算该股当日与次日的股价均价及指数。

解:当日均价=15+12+14/3=13.67(元)当日指数= 13.67/8 ⨯ 100=170.83 (点)新除数= 15+4+14(次日开盘价) / 13.67=2.41次日均价= 16.2+4.4+14.5/ 2.41=14.56(元)次日指数= 14.56 /8 ⨯ 100=182.05(点)股价均价及指数的计算2.某股市设有A、B、C、D四只样本股。

某计算日这四只股票的收盘价分别为25元、12元、18元和10元。

当天B、C发生股本变动,B股1股送1股,C股1股送2股,次日为股本变动日。

次日,四只股票的收盘价分别为25.8元、6.4元、6.3元和10.5元。

假定该股市基期均价为10元作为指数100点,计算该股市次日的股价均价及指数。

•解:新除数= (25+10)+(6+6)/ (25+12+18+10)÷4=2.89 •次日均价= (25.8+10.5)+(6.4+6.3)/ 2.89=14.88(元)•次日指数= (14.88 /10 )´ 100=148.8(点)第三章金融衍生商品交易分析(重难点辅导) (一)欧式期权与美式期权欧式期权:在期权交易中,交易者只有在到期日才能行使其权利的期权,称为欧式期权(European Option)。

房地产投资分析计算题、综合题1 .有一项投资,投资者投资100 万元购买一栋住宅用于出租,租期10 年.租约规定每年年初收租,第一年租金为10 万元,每二年租金增加10%,在租约期满后将物业售出,得到收益90 万元,折现率12% ,计算净现值和内部收益率。

(注:基准收益率10% ,计算可利用下表进行)2 已知某房地产投资项目固定成本为350万元,单位变动成本为920元/m²,商品房平均售价为2000元/m²,投资商拟获利530万元。

试求该项目开发的盈亏平衡点及目标利润开发量。

若各种税金的综合税率为16%,试求该项目开发的盈亏平衡点及目标利润开发量。

解:(1)收入函数F(x) =2000x成本函数C(x) =3500000+920x令F(x)=C(x)得:2000x =3500000+920xx =3500000/1080x =3240.7 (m²)即当x =3240.7 时,盈亏平衡。

令F(x) —C(x)=5300000 得:x =8148.1 (m²)所以,该项目目标利润开发量为8148.1平方米。

(2)收入函数F(x)=2000x成本函数C(x) =3500000+920x+16%*2000x令F(x) =C(x)得:2000x =3500000+920x+320xx =4605。

3 (m²)即综合税率为16%时,x =4605.1 盈亏平衡.令F(x)—C(x)=5300000 得:x =11578.9 (m²)所以,综合税率为16%时,项目利润开发量为11578。

9 平方米。

3 某房地产投资公司年利润资料如下:(单位:万元)2000年100 2001年112 2002年1252003年140 2004年155 2005年1682006年180 2007年194试预测2009年的利润额解:列表如下年份x y y的一次差2000—7 1002001—5 112 122002-3 125 132003-1 140 152004 1 155 152005 3 168 132006 5 180 122007 7 194 14∑x =0 ∑y =1174 ∑xy =1142 ∑x² =168Y的一次差接近一个常数,故用y =a+bx 求解∑y =na+b∑x∑xy =a∑x+b∑x²解得 a=146.75 b=6。

例1 旧设备:购置成本8万元,已用4年,预计还可使用4年,已提折旧4万元,无残值;年销售收入10万,年付现成本6万;目前市价2万;新设备:购置成本12万,可用4年,残值2.8万,年销售收入16万,年付现成本8.7万;假设资本成本为10%,采用直线折旧可采用差量分析法来计算一个方案比另一个方案增减的现金流量:下面是从新设备的角度计算两个方案的差量现金流量1)分别计算初始投资与折旧的现金流量的差量Δ初始投资=12-2=10万Δ年折旧=(12-2.8)/4-8/8=1.3万差量销售收入1 60000Δ付现成本 2 27000Δ折旧额 3 13000Δ税前利润4=1-2-3 20000Δ所得税5=4×33% 6600Δ税后利润6=4-5 13400Δ营业现金流量7=6+3 26400差量初始投资差量营业现金流量差量终结现金流量差量现金流量4)计算两方案净现值的差量ΔNPV=26400×(P/A,10%,3) +54400×(P/F,10%,4) -10000 =2812决策:选择用新设备取代旧设备,这样可以增加净现值2812元。

例2 某公司拟用新设备取代旧设备旧设备购置成本4万,使用5年,还可用5年,已提折旧2万,无残值,现在销售可得价款2万,每年可获收入5万,每年的付现成本3万;新设备购置成本6万,估计可用5年,残值1万,每年收入可达8万,年付现成本为4万。

假设该公司的资本成本为10%,所得税率为40%。

a.分别计算初始投资与折旧的现金流量的差量(从新设备角度)Δ初始投资=60000-20000=40000Δ年折旧=10000-4000=6000b.利用表计算各年营业现金流量的差量Δ销售收入 1 30000Δ付现成本2 10000Δ折旧额 3 6000Δ税前净利4=1-2-3 14000Δ所得税5=4×40% 5600Δ税后净利6=4-5 8400Δ营业现金净流量7=6+3 14400项目Δ初始投资Δ营业现金流量Δ终结现金流量Δ现金流量d.计算净现值的差量ΔNPV=14400(P/A,10%,4)+24400(P/F,10%,5)-40000 =14400×3.17+24400×0.621 -40000=20800例3 某公司拟用新设备取代旧设备。

投资分析计算题1. 某投资项目的间接效益和间接费用可以忽略不计,其国民经济效益费用流量表(国内投资)如表1 所示。

表1某项目的国民经济小i 费用流量表(国内投资) 单位:万元 试计算该项目国内投资的经济内部收益率。

序号建设期 投产期 达到设计能力生产期12 34 5 6 ~ 14 15生产负荷a )75%90% 100% 100% 1 效益流量1448 1738 1930 2244 1.l 产品销9 (营业)收入 1448 1738 19301930 1.2 回收固定资产1会値 160 1.3 回收流动资金 154 1.4 項目问接效益2 费用流量668 770 612 912 986 1024 768 2.1 固定资产投资中国内资金 668 7704962.2 流动资金中国内资金 116 2416 2.3 经管费用632 714 768 768 2.4 流至国外的资金 256 256 256 2. 4l 偿还国外借款本息 256 256 256 2. 42 其他2.5 项目间接费用3 1l 效益流量 (1-2)-668 -770 -6l2 536752 90614762.某投资项目拟生产某种替代进口产品, 其经济外汇流量表和国内资源流量表分别如表2和3。

表2某替代进口项目简化的经济外汇流量表单位:万美元序号年份建设期投产期达到涉及能力生产期 1~3 4 5 5~15 16 生产负荷(%) 75%90%100%100%1 外汇流入替代进口产品节汇收入29435l 390 390 2 外汇流出偿还国外借数本息 66 66 66 3净外汇效果 228 285 324390表3某替代进口项目简化的国内资源流量表単位:万元试计算该项目的经济节汇成本。

序号建设期投产期达到设计能 力生产期123456~ l6生产负荷(%)75% 90% 1 固定资产投资中国内投资 1336 1540 992 2 流动资金中国内资金 232 24 323 经营费用中国内费用 1264 1428 1536 4国内资源流量合计133615401224128814601536设某工厂设计年产量为50万件产品,每件售价(P)14元,单位变动成本(v)为10元/件,固定成本(F)60万元。

《投资项目决策与风险分析》复习资料(一)计算题一、资金时间价值1、某项目投资期为4年,第五年年初投产,投产后每年的销售收入为5000万元,项目的生产寿命期为15年,问当企业要求的最低收益率为10%时,销售收入的现值是多少?解:()()154154154110%150005000 6.495132475.5010%110%P ---+-=⨯=⨯=+(万元)()4132475.532475.50.683022180.77110%P =⨯=⨯=+(万元)答:当企业要求的最低收益率为10%时销售收入的现值是22180。

77万元。

2、设有两个投资方案,投资额相等,甲方案5年内每年都可盈利100万元,乙方案5年后一次获利600万元,假定年利率为8%.(1)。

试计算两个方案的现值。

(2).问应选择哪个方案?解:(1)计算两个方案的现值()()5518%1100100 3.9927399.278%18%P +-=⨯=⨯=+甲(万元) ()56006000.6806408.3618%P ==⨯=+乙(万元)(2)比较选择两方案408.36P =乙万元〉399.27P =甲万元 ∴应选择乙方案答:甲方案的现值为399.27万元,乙方案的现值为408.36万元;应选择乙方案。

二、建设期利息的计算1、项目建设期3年,项目固定资产总投资为4466。

7万元,其中自有资金投入1202。

3万元,第1、2、3年分别投入893.4万元、2371万元、1202.3万元。

其余3264。

4万元全部由建设银行贷款,年利率为9。

72%。

项目第一年借款500万元,第二年借款1562.1万元,第一年借款1202.3万元.试计算建设期利息。

解:第一年的借款利息=(年初借款本息累计+本年借款额度÷2)×年利率=(0+500÷2)×9。

72%=24。

3(万元)第二年的借款利息=(年初借款本息累计+本年借款额度÷2)×年利率=[(500+24。

投资分析与决策练习题在当今的经济环境中,投资已经成为了许多人实现财富增长和财务自由的重要途径。

然而,投资并非简单地将资金投入某个项目或资产,而是需要进行深入的分析和明智的决策。

以下将通过一系列练习题来探讨投资分析与决策的关键要点。

一、基础知识练习1、以下哪项是投资的主要目的?A 短期获利B 长期资产增值C 风险规避D 以上皆是答案:D解释:投资的目的可以是短期获利,例如通过股票的短期买卖赚取差价;也可以是长期资产增值,如长期持有优质股票或房地产;同时,通过合理的投资组合配置,还可以实现一定程度的风险规避。

2、计算投资回报率的公式是:A (期末价值期初价值)/期初价值 × 100%B (期末价值期初价值)/期末价值 × 100%C (期初价值期末价值)/期初价值 × 100%D (期初价值期末价值)/期末价值 × 100%答案:A解释:投资回报率衡量了投资的收益情况,通过计算期末价值与期初价值的差值除以期初价值,并乘以 100%来得到。

二、风险评估练习1、假设你有两个投资选择:投资 A 预计在未来一年有 30%的概率获得 20%的回报,70%的概率获得-5%的回报;投资 B 预计在未来一年有 50%的概率获得 15%的回报,50%的概率获得 5%的回报。

请问哪个投资的风险更高?解答:首先计算投资 A 的期望回报率:03 × 20% + 07 ×(-5%)= 25%然后计算投资 B 的期望回报率:05 × 15% + 05 × 5% = 10%接下来计算投资 A 的回报率方差:\\begin{align}&03 ×(20% 25%)^2 + 07 ×(-5% 25%)^2\\=&03 × 0030625 + 07 × 0005625\\=&00091875 + 00039375\\=&0013125\end{align}\投资 B 的回报率方差:\\begin{align}&05 ×(15% 10%)^2 + 05 ×(5% 10%)^2\\=&05 × 00025 + 05 × 00025\\=&00025\end{align}\因为投资 A 的回报率方差(0013125)大于投资 B 的回报率方差(00025),所以投资 A 的风险更高。

五、计算题1、某企业兴建一个工业项目,第一年投资1200万元,第二年投资2000万元,第三年投资1800万元,投资均在年初发生,其中第二年与第三年得投资使用银行贷款,年利率为12%。

该项目从第三年起开始获利并偿还贷款。

10年内,每年年末,可以获净收益1500万元,银行贷款分5年等额偿还,问每年应偿还银行多少万元?画出企业得现金流量图。

附:(F/P,12%,1)=1、1200 (A/P,12%,5)=0、2774解:依题意,该项目得现金流量图为(i=12%)从第三年末开始分5年等额偿还贷款,每次应还款为 A=[2000(F/P,12%,1)+1800] *(A/P,12%,5) =(2000*1、120+1800)*0、2774 =1120、70(万元)2、某投资项目各年得现金流量如下表(单位:万元):年份、现金流量试用财务净现值指标判断该项目在财务上就是否可行(基准收益率为12%)。

解:由所给资料可以求得:FNPV= —300—1200*(P / F,12%,1)—400*(P / F,12%,2)+500*(P / F,12%,3)+700(P / A,12%,7)*(P / F,12%,3) =939、50(万元)因为FNPV大于0,所以该项目在财务上可行。

3、某工厂设计年产量为50万件产品,每件售价(P)14元,单位产品变动成本(V)为 10元/件,固定成本(F)60万元。

试求:用产销量(Q)、销售收入(R)、生产能力利用率(S)、产品价格等表示得盈亏平衡点与产销量安全度、价格安全度。

(8分)解:盈亏平衡产销量Q*= = =15(万件)盈亏平衡销售收入R*= Q**P=15*14=210(万件)盈亏平衡生产能力利用率S*= = =0、3=30%盈亏平衡产品销售单价P*= = +10=11、2(元/件)产销量安全度=1- S*=1-30%=70%价格安全度=1- =1- =20%4、某企业正准备投产一种新产品,研究决定筹建一个新厂,有A、B、C三种方案可供选择。

A方案引进国外高度自动化设备进行生产,年固定成本总额为600万元,单位产品变动成本为10元;B方案采用一般国产自动化设备进行生产,年固定成本总额为 400万元,单位产品变动成本为12元;C方案采用自动化程度较低得国产设备生产,年固定成本总额为200万元,单位产品变动成本为15元。

试确定不同生产规模下得最优建厂方案。

(8分)解:设年产销量为Q,则各方案得总成本为A方案,TCA=FA+VAQ=600+10QB方案,TCB=FB+VBQ=400+12QC方案,TCC=FC+VCQ=200+15Q当TCA=TCB时,解得Q=100 万件当TCB=TCC时,解得Q=66、7 万件即当产销量小于66、7万件时,选C方案,当产销量在66、7至100万件时选B方案,产销量大于100万件时,选A方案5、已知某产品得生产成本函数与销售收入函数分别为;TC=180000+100Q+0.01Q ,TR=300Q-0.01Q ,试求其盈亏平衡产销量与最大盈利产销量。

(10分)解:在盈亏平衡点,TC=TR 则180000+100Q+0、01Q2=300Q-0、01 Q2Q2-10000Q+9000000=0 解得:Q1=1000 Q2=9000即当实际产量Q小于1000或大于9000时,企业会发生亏损,盈利得产销量范围市1000<Q<9000利润函数m=TR –TC = -0、02 Q2+200Q-180000 求利润最大时得产销量,须 =-0、04Q+200=0 Q=5000由于 =-0、04<0所以当Q=5000时,可实现最大盈利6、一房地产项目建设期为2年,第一年年初投入1500万元,全部就是自有资金;第二年年初投入1000万元,全部就是银行贷款。

固定资产投资包括了固定资产投资方向调节税。

固定资产贷款利率为10%。

该项目可使用20年。

从生产期第一年开始,就达到生产能力得100%。

正常年份生产某产品10000吨,总成本费用1500万元。

销售税金为产品销售收入得10%。

产品销售价格为2500元/吨,并且当年生产当年销售,没有库存。

流动资金为500万元,在投产期初由银行贷款解决。

求:该房地产投资项目得投资利润率、投资利税率与资本金利润率。

解:总投资=固定资产投资+固定资产投资方向调节税+建设期利息+流动资金=1500+1000*(1+10%)+500=3100万元正常年份利润=年产品销售收入—年总成本费用—年销售税金=2500-1500-2500*10% =750万元正常年份利润=年产品销售收入—年总成本费用=2500—1500 =1000万元因此,投资利润率=正常年份利润/总投资*100%=750/3100*100%=24、19%投资利税率=正常年份利税总额/总投资*100%=1000/3100*100% =32、26%资本金利润率=正常年份利润总额/资本金*100%=750/1500*100% =50%7、某房地产开发公司欲建房出售,根据市场预测,每平方米建筑面积可售1000元,每平方米建筑面积变动成本为500元,该公司年固定成本为80万元。

问该公司得年销售量要达到多少才能做到盈亏平衡?,若公司要实现40万元年利润,销售量应达到多少?解:盈亏平衡点得销售量为Q1=800000/(1000-500)=1600平方米若要达到40万元得年利润,销售量应为:Q2=(F+S)/(P-V)=(800000+400000)/(1000-500)=2400平方米8、某房地产项目财务评估数据如下:正常年份得产量为52万平方米,销售收入为 33652万元,可变成本为 11151万元,销售税金为1578万元,年固定成本为10894万元。

求:盈亏平衡点得产销量。

解:BEP= = *100% =52、07%盈亏平衡点得产量为52*52、07=27、08万平方米9、已知某种现货金融工具得价格为100元,假设该金融工具得年收益率为10%,若购买该金融工具需要融资,融资得利率为12%,持有渡现货金融工具得天数为180天,那么在市场均衡得情况下,该金融工具期货得价格为多少?解:C=S(y-r)*t/360 B=S-F在市场均衡得条件下,基差正好等于持有成本,即B= C,于就是 S(y-r)*t/360=S-F整理得:F =S[1+(r - y)*t/360]=100 *[1+(12%—10%)*180/360]=101元10、某商品现在得价格为100元,某人签定该商品得一个期权合约,期权得履约价格为100元,权利期间为1年,已知无风险年利率为10%,该商品收益率得标准差为10%。

(l)如果她认为该期权就是瞧涨期权,她愿意支付得权利金为多少?(2)如果她认为该期权就是瞧跌期权,她愿意支付得权利金为多少?解:第一步,先算出d1,d2 d 1= = =1、05d2= d 1- =1、05-0、1*1=0、95第二步,查标准正态分布表,知N(d 1)=0、8531N(d 2)=0、8289(1)如果她认为该期权就是瞧涨期权,她愿意支付得权利金为PC=P N(d 1)—Pee-rtN(d 2)=100*0、8531-100e-0、1*1*0、8289=10、31元如果她认为该期权时瞧跌期权,她愿意支付得权利金为Pp=P[ N(d 1)-1]—Pee-rt[1-N(d 2)]=100*[ 0、8531-1]—100e-0、1*1[1-0、8289] =0、79元11、一个30岁得顾客打算购买一个1000元得5年定期得保单,假设年贴现率为25%。

(1)若保费一次缴清,则需交纳胁保费为多少?(2)若每年交纳等额均衡净保费,①每年交纳得保费为多少?解:(1)通过查阅生命表,得知一个年龄30岁得人在该年死亡得概率市20193/9480358,把这一分数乘以1000元得出保险人为了在年末给付死亡保险金必须从每个投保人取得得金额。

然而,既然保险费市预付得,死亡保险金在年末给付,所需得金额能以一年得利率贴现。

从表中可找到在年贴现率为2、5%时一元得现值就是0、975610。

因此,年龄30岁得一次缴清净保费就是2、08元*1000*0、975610=2、078元以后各年得保费以同样方式计算,得31岁 *1000*0、951814=2、084元32岁 *1000*0、928599=2、089元33岁 *1000*0、905951=2、102元34岁 *1000*0、883854=2、121元所需交纳得保费为:2、078+2、084+2、089+2、102+2、121=10、474元(2)一元五年定期期首给付年金现值得计算过程为:就第一年而言,一元保费就是立即交付得。

第二年,查阅表一得出30岁得人将在31岁仍生存得概率就是9460165/9480385,这个分数乘以一元,其乘积再使用一年利率贴现,得出第二次缴付一元得现值,其余三年得计算程序相同30岁 =1元31岁 *0、975610=0、973535元32岁 *0、951814=0、947707元33岁 *0、928559=0、922511元34岁 *0、905951=0、897924元一元保险费缴付系列得现值=4、741674元即五年定期期首给付年金得现值就是4、74元,因此,每年净均衡保费=2、209元12、某企业用3 万元得优惠价格购进一台设备,在8 年使用期中,该设备每年得净现金流量为1000 元,第8 年末卖出时可得4 万元。

若购买设备时借款利率为8%,问就是否应该购买此设备?画出现金流量图。

13、某公司拟建某投资项目总投资2000万元,建设期一年(视为第一年末完成全部投资),据估计,项目在生产期内得年净现金流在两种情况:400万元与500万元,它们发生得概率分别为0、6、0、4;项目生产期为8年、10年、12年得概率分别为0、2、0、5、0、3。

按10%折现率计算,试用决策树法计算项目期望净现值及累计概率。

解:E(NPV1)=400*0、6=240 E(NPV2)=500*0、4=2002000 (P/F,12%,1)+400(P/A,12%,8) (P/F,12%,1)= 1584、20819548642000 (P/F,12%,1)+400(P/A,12%,10) (P/F,12%,1)=-2000*、8928+400*5、65*0、8928=231、9282000 (P/F,12%,1)+400(P/A,12%,12) (P/F,12%,1)=-2000*0、8928+400*6、1943*0、8928=426、32000 (P/F,12%,1)+500(P/A,12%,8) (P/F,12%,1)= -2000*、8928+500*4、4976*0、8928=221、92000 (P/F,12%,1)+500(P/A,12%,10) (P/F,12%,1)= -2000*、8928+500*5、65*0、8928=736、362000 (P/F,12%,1)+500(P/A,12%,12) (P/F,12%,1)= -2000*0、8928+500*6、1943*0、8928=979、34期望值190、1+69、5784+76、734+17、752+147、272+17、5208=519、2052净现值大于零得累计概率为1,项目风险较小14、某公司发行一种债券,每年支付利息为150元,债券面值为1000元,市场利率为5%,到期年限为10年,该公司债券得发行价格为多少?解:1772、2元。