②特点: A、负债是企业过去发生的经济事项形成的

B、企业要在未来某个时日清偿负债

C、清偿负债会导致经济利益流出企业

③分类:按流动性(偿还时间的长短)

流动负债:将在一年或超过一年的一个营业周期以内偿还的 债务

长期负债:将在一年或超过一年的一个营业周期以上偿还的 债务

(3)所有者权益

①概念:是指所有者在企业的资产中享有的经济利益,其金 额为资产减去负债后的余额,所以也叫净资产。

6

支付给职工以及为职工支付的现金

7

支付的各种税费

8

支付的其它与经营活动有关的现金

9

现金流出小计

10

经营活动产生的现金净额

11

二、投资活动产生的现金流量

收回投资所收到的现金

12

分得股利或利润所收到的现金

13

取得债券利息收入所收到的现金

14

重庆雷士照明有限公司

现金流量表

2010年2月

#REF!

本月数

本年累计数

125,956,598 .财务费用

50

-35,245,423.15

21,718,695 .投资损失(减:收益)

51

.存货的减少(减:增加)

52

- .递延税款贷项(减:借项)

53

181h,

- .经营性应收项目的减少(减:增加)

54

- .经营性应付项目的增加(减:减少)

55

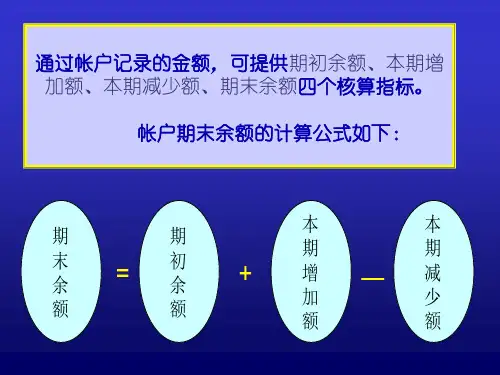

1、会计核算的一般要求 2、会计科目设置原则 3、会计账户 4、会计科目与会计帐户的关系 5、记帐方法

行次 年初数

期末数

50

51

52

53 140,938,899.84 123,848,295.38