第2章货币资金与应收款项

- 格式:ppt

- 大小:594.00 KB

- 文档页数:113

第二章 资产

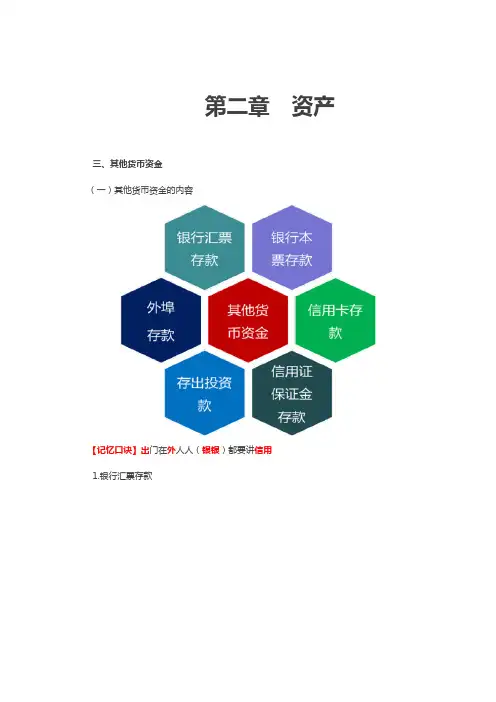

三、其他货币资金

(一)其他货币资金的内容

【记忆口诀】出门在外人人(银银)都要讲信用

1.银行汇票存款 【例2-2】甲公司为增值税一般纳税人,向银行申请办理银行汇票用以购买原材料,将款项250000元交存银行转作银行汇票存款。根据银行盖章退回的申请书存根联,甲公司应编制如下会计分录:

借:其他货币资金——银行汇票 250000

贷:银行存款 250000

甲公司购入原材料一批已验收入库,取得的增值税专用发票上的价款为200000元,增值税税额为32000元,已用银行汇票办理结算,多余款项18000元退回开户银行,公司已收到开户银行转来的银行汇票第四联(多余款收账通知)。甲公司应编制如下会计分录:

(1)用银行汇票结算材料价款和增值税款时:

借:原材料 200000

应交税费——应交增值税(进项税额) 32000

贷:其他货币资金——银行汇票 232000

(2)收到退回的银行汇票多余款项时: 借:银行存款 18000

贷:其他货币资金——银行汇票 18000

2.银行本票存款

【例2-3】甲公司为增值税一般纳税人,为取得银行本票,向银行填交“银行本票申请书”,并将11600元银行存款转作银行本票存款。公司取得银行本票后,应根据银行盖章退回的银行本票申请书存根联填制银行付款凭证。甲公司应编制如下会计分录:

借:其他货币资金——银行本票 11600

贷:银行存款 11600

甲公司用银行本票购买办公用品10000元,增值税专用发票上注明的增值税税额为1600元。甲公司应编制如下会计分录:

借:管理费用 10000

第2章 货币资金与应收款项习题

一、判断题

1. 任何情况下,企业不得从本单位的现金收入中直接支付现金。

2. 企业在银行开户后,除按核定的限额保留库存现金,超过限额的现金必须存入银行。

3. 货币资金包括现金、银行存款、其他货币资金。

4. 现金清查包括两部分:一是出纳每日营业终了进行账款核对;二是清查小组定期和不定期的清查。

5. 现金清查中现金短款或现金溢余的,应当立即查明原因,并按规定进行处理。

6. 企业可以根据经营需要,在一家或几家银行开立基本存款账户。

7. 支票应纳入其他货币资金中核算。

8. 银行本票可以用于转账,注明“现金”字样的银行本票也可用于支取现金。

9. 商业承兑汇票到期日付款人账户不足支付时,其开户银行应代为付款。

10. 托收承付结算形式可用于同城结算。

11. 在与银行对账时发现未达账项,企业发现未达账项,企业应当编制银行存款余额调节表,并据此登记入账。

12. 企业应当在各会计期末计提商业汇票的利息。但为简化处理,如果应收票据的利息金额较大,对企业财务成果有较大影响的,应按月计提利息;如果利息金额较小,对企业财务成果造成影响也较小的,可于季末或年末计提。

13. 企业持有一张面值为10 000元,出票日为5月31日,期限为4个月的不带息商业汇票,到期日为9月30日。

14. 不带追索权的应收票据贴现,企业应当继续将票据按企业的资产处理,同时确认对银行的借款负债。

15. 应收账款应按扣除商业折扣及现金折扣后的金额入账。

16. 净价法比总价法更符合谨慎性原则的要求。

17. 企业内部各部门周转使用的备用金,应在“其他应收款”科目核算,或单独设置“备用金”科目核算。

18. 如果企业提供了现金折扣,之后客户又退回商品,则企业在冲减销售收入的同时,也应当冲减已经确认的“财务费用”。

19. 预付账款属于企业的流动资产,期末应列示于资产负债表流动资产项下的预付账款项2 目,如果是贷方余额,则以负数表示。

1 第2章 货币资金与应收款项习题

一、判断题

1. 任何情况下,企业不得从本单位的现金收入中直接支付现金。(错)

2. 企业在银行开户后,除按核定的限额保留库存现金,超过限额的现金必须存入银行。(y)

3. 货币资金包括现金、银行存款、其他货币资金。(对)

4. 现金清查包括两部分:一是出纳每日营业终了进行账款核对;二是清查小组定期和不定期的清查。(对)

5. 现金清查中现金短款或现金溢余的,应当立即查明原因,并按规定进行处理。(对)

6. 企业可以根据经营需要,在一家或几家银行开立基本存款账户。(错)

7. 支票应纳入其他货币资金中核算。(错)

8. 银行本票可以用于转账,注明“现金”字样的银行本票也可用于支取现金。(对)

9. 商业承兑汇票到期日付款人账户不足支付时,其开户银行应代为付款。(错)

10. 托收承付结算形式可用于同城结算。(错)

11. 在与银行对账时发现未达账项,企业发现未达账项,企业应当编制银行存款余额调节表,并据此登记入账。(错)

12. 企业应当在各会计期末计提商业汇票的利息。但为简化处理,如果应收票据的利息金额较大,对企业财务成果有较大影响的,应按月计提利息;如果利息金额较小,对企业财务成果造成影响也较小的,可于季末或年末计提。(对)

13. 企业持有一张面值为10 000元,出票日为5月31日,期限为4个月的不带息商业汇票,到期日为9月30日。(对)

14. 不带追索权的应收票据贴现,企业应当继续将票据按企业的资产处理,同时确认对银行的借款负债。(错)

15. 应收账款应按扣除商业折扣及现金折扣后的金额入账。(对)

16. 净价法比总价法更符合谨慎性原则的要求。(对)

17. 企业内部各部门周转使用的备用金,应在“其他应收款”科目核算,或单独设置“备用金”科目核算。(对)

18. uj

19. 预付账款属于企业的流动资产,期末应列示于资产负债表流动资产项下的预付账款项目,如果是贷方余额,则以负数表示。(对)

第2章 货币资金与应收款项习题一、判断题

1. 任何情况下,企业不得从本单位的现金收入中直接支付现金。

2. 企业在银行开户后,除按核定的限额保留库存现金,超过限额的现金必须存入银行。

3. 货币资金包括现金、银行存款、其他货币资金。

4. 现金清查包括两部分:一是出纳每日营业终了进行账款核对;二是清查小组定期和不定期的清查。

5. 现金清查中现金短款或现金溢余的,应当立即查明原因,并按规定进行处理。

6. 企业可以根据经营需要,在一家或几家银行开立基本存款账户。

7. 支票应纳入其他货币资金中核算。

8. 银行本票可以用于转账,注明“现金”字样的银行本票也可用于支取现金。

9. 商业承兑汇票到期日付款人账户不足支付时,其开户银行应代为付款。

10. 托收承付结算形式可用于同城结算。

11. 在与银行对账时发现未达账项,企业发现未达账项,企业应当编制银行存款余额调节表,并据此登记入账。

12. 企业应当在各会计期末计提商业汇票的利息。但为简化处理,如果应收票据的利息金额较大,对企业财务成果有较大影响的,应按月计提利息;如果利息金额较小,对企业财务成果造成影响也较小的,可于季末或年末计提。

13. 企业持有一张面值为10 000元,出票日为5月31日,期限为4个月的不带息商业汇票,到期日为9月30日。

14. 不带追索权的应收票据贴现,企业应当继续将票据按企业的资产处理,同时确认对银行的借款负债。

15. 应收账款应按扣除商业折扣及现金折扣后的金额入账。

16. 净价法比总价法更符合谨慎性原则的要求。

17. 企业内部各部门周转使用的备用金,应在“其他应收款”科目核算,或单独设置“备用金”科目核算。

18. 如果企业提供了现金折扣,之后客户又退回商品,则企业在冲减销售收入的同时,也应当冲减已经确认的“财务费用”。

19. 预付账款属于企业的流动资产,期末应列示于资产负债表流动资产项下的预付账款项目,如果是贷方余额,则以负数表示。