2货币资金与应收账款

- 格式:pdf

- 大小:10.67 MB

- 文档页数:102

为什么应收账款占用资金=应收账款平均余额×变动成本率呢?

问题: 为什么应收账款占用资金=应收账款平均余额×变动成本率呢?” 教师提示:

应收账款平均余额指的是平均周转期内应收账款的平均数,它是一个加权平均数;平均应收账款是应收账款期初余额与期末余额的平均数,它是一个简单平均数,即平均应收账款=(应收账款期初余额+应收账款期末余额)/2。

。

只有当每日应收账款的发生额相同且应收账款周转期相等的情况下,应收账款平均余额才等于平均应收账款,否则,二者是有差异的。而一般情况下二者是不等的。

知道二者的概念差异,您就能理解应收账款占用资金=应收账款平均余额*变动成本率这个公式了。

应收账款的计算需要乘以变动成本率,因为应收账款是其他企业应该付给企业的款项,如果没有收回款项,那么就会形成企业资金的占用。例如一个企业赊销产品,那么生产这批产品是需要付出成本的,因为款项没有收回,所以企业为这批产品垫支了资金,因为固定成本一直存在的,不是因为多生产了这批产品发生的,所以计算应收账款占用的时候,只需要考虑变动成本就可以了。

只有应收账款中的变动成本才是决策的相关成本,所以计算时要乘以变动成本率。

加强应收账款管理 促进货币资金回笼

[摘要] 应收账款的管理和控制对保证企业正常运转,促进资金回笼有着非常重要的意义。应从风险意识抓起,加强事先防范、事中控制、事后管理,使赊销策略对改善企业生产经营状况切实起到积极作用。

[关键词] 应收账款管理;风险管理;资金回笼

资金是一个企业经营活动赖以正常运行的“血液”。外部资金回笼不及时,资金周转困难已成为危及企业生产经营活动正常开展的突出问题。鉴于此,笔者认为加强对应收账款的财务控制和风险管理对促进资金回笼,缓解资金紧张状况具有一定的现实意义。

一、应收账款产生前的事先积极主动控制

应收账款有一定的风险。究其原因,主要有以下几点:①企业缺乏风险意识。某些企业的风险防范意识不强,为了扩销,在事先未对付款人资信情况作深入调查的情况下,盲目地采用赊销策略去争夺市场,只重视账面的高利润,忽视了大量被客户拖欠占用的流动资金能否及时收回的问题。②内部经营管理体制有缺陷,考核制度不尽合理,约束机制不健全。在某些企业中,销售人员为了获得较高的销售提成,只关心销售任务的完成,不惜以加大应收账款为代价,片面追求当期利润指标,导致应收账款将大量资金沉积下来,给企业经营带来严重影响。③企业应收账款管理失当。企业信用政策制定不合理,日常控制不规范,追讨欠款工作不得力等因素都有可能导致企业蒙受损失。

针对以上分析,我们应该采取积极有效的措施,事先对其进行控制,将风险降到最低。

1.制定合理的信用政策

(1)确定适当的信用标准。一般采用比较分析法,分别计算不同信用标准下的销售利润、机会成本、管理成本及坏账成本,以利润最大或信用成本最低作为中选标准。

(2)采用适宜的信用条件。主要包括信用期限和现金折扣等。为了促使客户早日付款,企业在规定信用期限的同时,往往附有现金折扣条件。但提供折扣应以取得的收益大于现金折扣的成本为标准。

(3)建立恰当的信用额度。确定恰当的信用额度能有效地防止由于过度赊

第 二 章

一、判断题

1.货币资金一般包括硬币、纸币、存于银行或者其他金融机构的活期 以及本票和汇票存款等可以支付使用的交换媒介物。

2.库存现金清查包括两部分内容:一是出纳人员每日营业终了进行账款核对;二是清查小组进行定期或不定期的盘点和核对。

3.为了总括反映企业货币资金的基本情况,资产负债表上一般只列示货币资金项目,不再按货币资金的组成项目单独列示或披露。

4.银行本票可以用于转账也可以用于支取现金。

5.企业与银行核对银行账目时,对发现的未达账项,应当编制银行存款余额调节表进行调节,并进行相应的账务处理。

6.我国会计制度规定,应收账款的入账金额应该扣除商业折扣,但不扣除现金折扣。

7.如果客户退回的商品已经结清了账款,并实际发生了现金折扣,则销货退回的金额一般应按扣除现金折扣后的价格计算。

8.采用直接转销法和备抵法核算坏账损失,二者对当年损益的影响不同。

9.备抵法下,已经确认坏账的应收账款又收回时,根据收回数额,借记“应收账款”,贷记“坏账准备”,同时借记“银行存款”等科目,贷记“应收账款”。

10.预付账款属于企业的流动资产,期末应列示于资产负债表流动资产项下的预付账款项目,如果是贷方余额,则以负数表示。

二、单项选择题

1. 库存现金清查中发现现金短缺,属于无法查明的其他原因,根据管理权限,经批准后处理,应编制的会计分录为( )。

A. 借:其他应收款—应收现金短缺款

贷:待处理财产损溢—待处理流动资产损溢

B. 借:待处理财产损溢—待处理流动资产损溢

贷:其他应收款—应收现金短缺款

C. 借:库存现金

贷:待处理财产损溢—待处理流动资产损溢

D. 借:管理费用—现金短缺

贷:待处理财产损溢—待处理流动资产损溢

2. 应收票据到期,如果因付款人无力支付票款,票据由银行退回,收款单位应作的会计分录是( )。

A. 借:应收票据 B. 借:应收账款

学号 姓名

货币资金和应付、预付款项

一、单项选择题

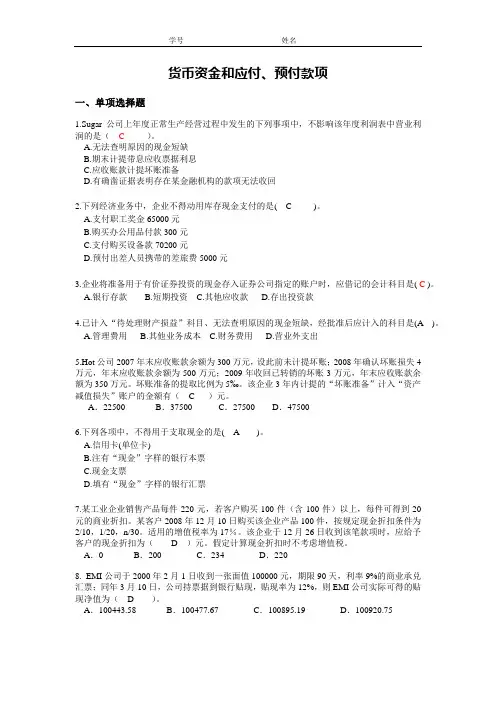

1.Sugar公司上年度正常生产经营过程中发生的下列事项中,不影响该年度利润表中营业利润的是( C )。

A.无法查明原因的现金短缺

B.期末计提带息应收票据利息

C.应收账款计提坏账准备

D.有确凿证据表明存在某金融机构的款项无法收回

2.下列经济业务中,企业不得动用库存现金支付的是( C )。

A.支付职工奖金65000元

B.购买办公用品付款300元

C.支付购买设备款70200元

D.预付出差人员携带的差旅费5000元

3.企业将准备用于有价证券投资的现金存入证券公司指定的账户时,应借记的会计科目是( C )。

A.银行存款 B.短期投资 C.其他应收款 D.存出投资款

4.已计入“待处理财产损益”科目、无法查明原因的现金短缺,经批准后应计入的科目是(A )。

A.管理费用 B.其他业务成本 C.财务费用 D.营业外支出

5.Hot公司2007年末应收账款余额为300万元,设此前未计提坏账;2008年确认坏账损失4万元,年末应收账款余额为500万元;2009年收回已转销的坏账3万元,年末应收账款余额为350万元。坏账准备的提取比例为5‰。该企业3年内计提的“坏账准备”计入“资产减值损失”账户的金额有( C )元。

A.22500 B.37500 C.27500 D.47500

6.下列各项中,不得用于支取现金的是( A )。

A.信用卡(单位卡)

B.注有“现金”字样的银行本票

C.现金支票

D.填有“现金”字样的银行汇票

7.某工业企业销售产品每件220元,若客户购买100件(含100件)以上,每件可得到20元的商业折扣。某客户2008年12月10日购买该企业产品100件,按规定现金折扣条件为2/10,1/20,n/30。适用的增值税率为17%。该企业于12月26日收到该笔款项时,应给予客户的现金折扣为( D )元。假定计算现金折扣时不考虑增值税。