一般纳税人应交增值税的会计核算

- 格式:doc

- 大小:36.00 KB

- 文档页数:6

一般纳税人应交增值税的会计核算

2006年新会计准则体系对会计科目的设置以及相关账务处理作了较大幅度的调整,本文主要讨论一般纳税人应交增值税的会计核算,具体有应交增值税的科目设置及其账务处理。

一、科目设置

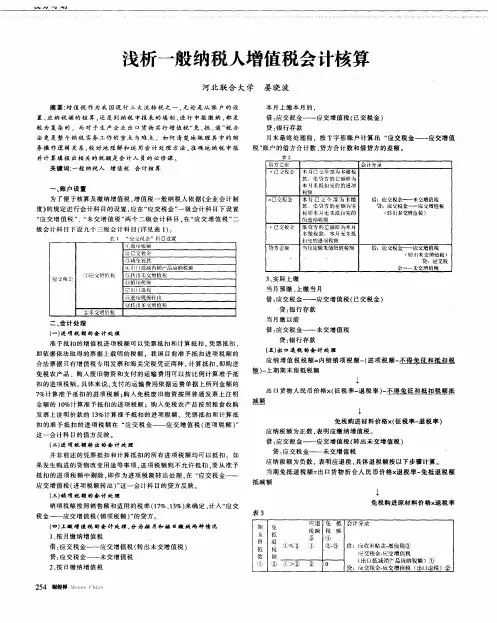

企业设置“应交税费”科目,核算企业按照税法等规定计算应交纳的各种税费,本科目可按应交的税费项目进行明细核算。企业应交的增值税,在“应交税费”科目下设置“应交增值税”明细科目进行核算。“应交增值税”明细科目的借方发生额,反映企业购进货物或接受应税劳务支付的进项税额、实际已交纳的增值税等,借方分别设置“进项税额”、“已交税金”等专栏;贷方发生额,反映销售货物或提供应税劳务应交纳的销项税额、出口货物退税、转出已支付或应分担的增值税等,贷方分别设置“销项税额”、“出口退税”、“进项税额转出”等专栏。“应交增值税”明细科目期末贷方余额,反映企业尚未交纳的增值税;期末如为借方余额,反映企业多交或尚未抵扣的增值税。

二、账务处理

1.一般购销业务的账务处理

企业采购物资等,按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生退货做相反的会计分录。

销售物资或提供应税劳务,按营业收入和应收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”等科目,按确认的营业收入,贷记“主营业务收入”、“其他业务收入”等科目,按专用发票等上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”科目。发生销售退回做相反的会计分录。视同销售货物行为无论会计上是否作为销售处理,只要税法规定需要交纳增值税的,均应按照税法规定的价格或者税务机关按税法认定的价格计算应交纳的增值税额,贷记“应交税费——应交增值税(销项税额)”科目。

出口产品按规定退税的,借记“其他应收款”科目,贷记“应交税费——应交增值税(出口退税)”科目。

交纳当期的增值税,借记“应交税费——应交增值税(已交税金)”科目,贷记“银行存款”科目。交纳以前期间的增值税,借记“应交税费——应交增值税”科目,贷记“银行存款”科目。

2.不予抵扣项目的账务处理

根据《增值税暂行条例》的规定,不得从销项税额中抵扣的进项税额应分别不同情况进行会计核算。如果购入货物或接受应税劳务时就能确定其进项税额不能抵扣,如购进固定资产,购入的货物直接用于免税项目、非应税项目或者集体福利和个人消费的,进行会计核算时,按增值税专用发票上注明的价款和增值税额的合计数额计入所购货物或应税劳务的成本。如果购入货物或接受应税劳务时不能确定其进项税额不能抵扣,如非正常损失的购进货物、非正常损失的在产品、产成品所耗用的购进货物或者应税劳务等,进行会计核算时,按增值税专用发票上注明的增值税额,借记“应交税费——应交增值税(进项税额)”科目。如果这部分货物以后用于按规定不得抵扣进项税额的项目,应将原已计入进项税额予以抵扣的增值税转入有关资产的成本或损失,借记“在建工程”、“应付职工薪酬——职工福利”、“管理费用”、“营业外支出”等科目,贷记“应交税费——应交增值税(进项税额转出)”科目。

三、案例

甲企业为增值税一般纳税人,2007年4月1日“应交税费——应交增值税”科目贷方余额为6 000元,为上月未交增值税额。4月份发生如下经济业务(假定本月取得的增值税专用发票和运费发票均在本月内已申请认证):(1)交纳上月未交增值税;(2)购进一批原材料,取得的增值税专用发票上注明的价款是100 000元,税款是17 000元,另支付运费1 000元,装卸费1 500元,取得运费发票,材料已验收入库,款项已付;(3)购入一台设备,取得的增值税专用发票上注明设备价款200 000元,增值税额34 000元,设备已经到达并交付使用,款项已经支付;(4)用产成品对外投资,双方协议按成本作价,该批产成品的成本为160 000元,计税价格为200 000元,应交纳的增值税额为34 000元;(5)销售产品一批,销售价格为300 000元(不含增值税),实际成本为235 000元,产品已发出,货款尚未收到;(6)在建工程领用原材料一批,该批原材料实际成本为20 000元,应由该批原材料负担的增值税额为3 400元;(7)将自产的一批产成品分配给投资者,该批产品的实际成本80 000元,计税价格为90 000元,适用的增值税税率为17%;(8)用银行存款交纳本月增值税50 000元。

甲企业2007年4月会计核算如下:

(1)交纳上月增值税时

借:应交税费——应交增值税 6 000

贷:银行存款6 000

(2)材料入库时

借:原材料 102 430

应交税费——应交增值税(进项税额)(17 000+1 000×7%) 17 070

贷:银行存款(100 000+17 000+1 000+1 500) 119 500

(3)购入固定资产时

借:固定资产234 000

贷:银行存款234 000

(4)对外投资时

借:长期股权投资194 000

贷:库存商品160 000

应交税费——应交增值税(销项税额)34 000

(5)销售产品时

借:应收账款351000

贷:主营业务收入300 000

应交税费——应交增值税(销项税额)51 000 借:主营业务成本235 000

贷:库存商品235 000

(6)工程领用材料时

借:在建工程23 400

贷:原材料20 000

应交税费——应交增值税(进项税额转出)3 400

(7)分配股利,视同销售

借:利润分配——应付现金股利或利润105 300

贷:应付股利105 300

借:应付股利105 300

贷:主营业务收入90 000

应交税费——应交增值税(销项税额)15 300

借:主营业务成本80 000

贷:库存商品80 000

(8)交纳本月增值税时

借:应交税费——应交增值税(已交税金)50 000

贷:银行存款 50 000

(9)月末计算应交未交增值税

应交增值税额=销项税额 进项税额 期初留抵的进项税额

=(34 000+51 000+15 300) (17 070 3 400)=86 630(元)

应交未交增值税额=应交增值税额 已交税金=86 630 50 000=36 630(元)

应交税费

2007年中级会计实务变化:

应交税金,其他应交款科目取消,换成"应交税费",

应交税费核算规矩如下:

一、本科目核算企业按照税法规定计算应交纳的各种税费,包括增值税、消费税、营业税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。

企业不需要预计应交数所交纳的税金,如印花税、耕地占用税等,不在本科目核算。

二、本科目应当按照应交税费的税种进行明细核算。 应交增值税还应分别“进项税额”、“销项税额”、“出口退税”、“进项税额转出”、“已交税金”等设置专栏进行明细核算。

三、应交税费的主要账务处理

(一)应交增值税

1. 企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”、“在途物资”或“原材料”、“库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入物资发生的退货,做相反的会计分录。

2.销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

3.实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4.企业交纳的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

5.小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记“银行存款”等科目。

(二)应交消费税、营业税、资源税和城市维护建设税

1.企业按规定计算应交的消费税、营业税、资源税、城市维护建设税,借记“营业税金及附加”等科目,贷记本科目(应交消费税、营业税、资源税、城市维护建设税)。

2.出售不动产,计算应交的营业税,借记“固定资产清理”等科目,贷记本科目(应交营业税)。

3.交纳的消费税、营业税、资源税、城市维护建设税,借记本科目(应交消费税、营业税、资源税、城市维护建设税),贷记“银行存款”等科目。

(三)应交所得税

1. 企业按照税法规定计算应交的所得税,借记“所得税”等科目,贷记本科目(应交所得税)。

2.交纳的所得税,借记本科目(应交所得税),贷记“银行存款”等科目。

(四)应交土地增值税

1.企业转让的国有土地使用权连同地上建筑物及其附着物一并在“固定资产”或“在建工程”等科目核算的,转让时应交的土地增值税,借记“固定资产清理”科目,贷记本科目(应交土地增值税)。

2.交纳的土地增值税,借记本科目(应交土地增值税),贷记“银行存款”等科目。

(五)应交房产税、土地使用税和车船使用税

1.企业按规定计算应交的房产税、土地使用税、车船使用税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船使用税)。

2. 交纳的房产税、土地使用税、车船使用税,借记本科目(应交房产税、应交土地使用税、应交车船使用税),贷记“银行存款”等科目。

(六)应交个人所得税

1. 企业按规定计算的应代扣代交的职工个人所得税,借记“应付职工薪酬”科目,贷记本科目(应交个人所得税)。

2.交纳的个人所得税,借记本科目(应交个人所得税),贷记“银行存款”等科目。

(七)应交的教育费附加、矿产资源补偿费

1.企业按规定计算应交的教育费附加、矿产资源补偿费,借记“营业税金及附加”、“其他业务支出”、“管理费用”等科目,贷记本科目(应交教育费附加、应交矿产资源补偿费)。

2.交纳的教育费附加、矿产资源补偿费,借记本科目(应交教育费附加、应交矿产资源补偿费),贷记“银行存款”等科目.

四、本科目期末贷方余额,反映企业尚未交纳的税费;期末如为借方余额,反映企业多交或尚未抵扣的税金。