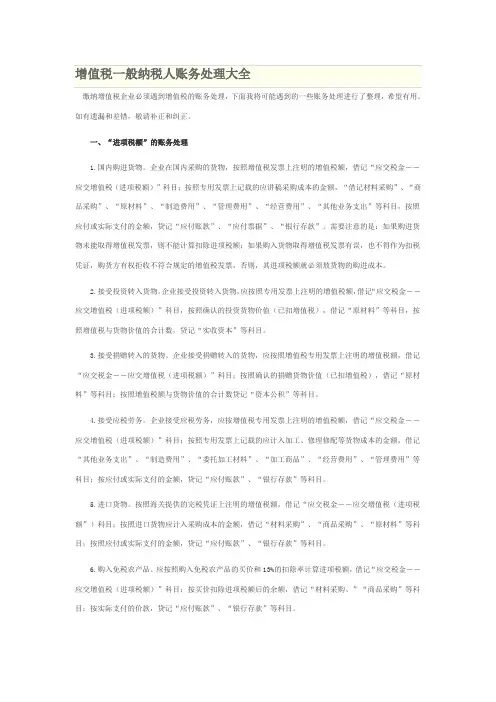

一般纳税人增值税账务处理

- 格式:docx

- 大小:11.03 KB

- 文档页数:2

一般纳税人增值税账务处理

引言

增值税是一种按照商品和服务的增值额来征税的一种税收制度。在中国,企业根据其销售额是否超过一定标准,可以被认定为一般纳税人,从而享受相应的税收优惠政策。一般纳税人增值税账务处理是企业在纳税过程中需要遵循的一系列规定和程序。本文将介绍一般纳税人增值税账务处理的基本知识和注意事项。

一般纳税人的基本概念

一般纳税人是指企业的销售额超过一定的标准,依法应当缴纳增值税,并按照一般税率纳税的纳税人。一般纳税人在申请纳税人资格后,将享受到以下几个方面的优惠政策:

• 可以对购进的货物和服务进行进项税额抵扣;

• 可以开具增值税专用发票,享受抵扣和退税政策;

• 可以按照一般税率缴纳增值税。

一般纳税人增值税账务处理的步骤

一般纳税人在进行增值税账务处理时,需要按照以下步骤进行操作:

步骤一:记录销售收入

企业在销售产品或提供服务时,需要记录销售收入。一般纳税人应当按照纳税筹码设定的科目代码进行账务处理,将销售收入记录在相应的科目中。

步骤二:抵扣进项税额

一般纳税人在购进货物或服务时,可以享受进项税额抵扣的优惠。企业需要将购进货物或服务的发票进行登记,计算可抵扣的进项税额,并记录在相应的科目中。

步骤三:计算应纳税额

根据销售收入和抵扣的进项税额,企业需要计算应纳税额。应纳税额计算公式为:

应纳税额 = 销售收入 × 税率 - 进项税额抵扣

步骤四:申报纳税

企业根据实际情况,可以选择按月或按季申报纳税。一般纳税人通过电子申报系统或纳税服务厅进行纳税申报。 步骤五:支付税款

企业在申报纳税后,需要按照申报结果支付相应的税款。企业可以通过网上银行、电子税务局等渠道进行税款支付。

注意事项

在进行一般纳税人增值税账务处理时,企业需要注意以下几个方面:

1. 准确记录销售收入和购进发票,确保账务准确性;

2. 及时抵扣可抵扣的进项税额,避免税负的增加;

3. 根据实际情况选择合适的申报周期,避免罚款和滞纳金的产生;

4. 及时支付税款,避免逾期支付造成的处罚。

结论

一般纳税人增值税账务处理是企业在纳税过程中需要遵循的一系列规定和程序。企业在进行账务处理时,需要按照步骤进行操作,并注意准确记录销售收入和购进发票,及时抵扣进项税额,选择合适的申报周期和支付税款。只有合规进行增值税账务处理,企业才能享受税收优惠,并避免不必要的罚款和风险。

以上就是一般纳税人增值税账务处理的基本知识和注意事项,希望能对您有所帮助。