价值链分析与管理会计的构架(ppt 26页)

- 格式:pptx

- 大小:425.03 KB

- 文档页数:27

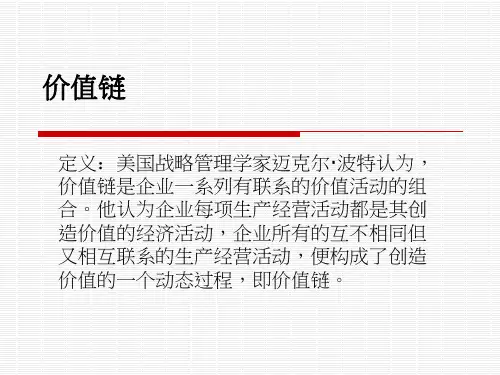

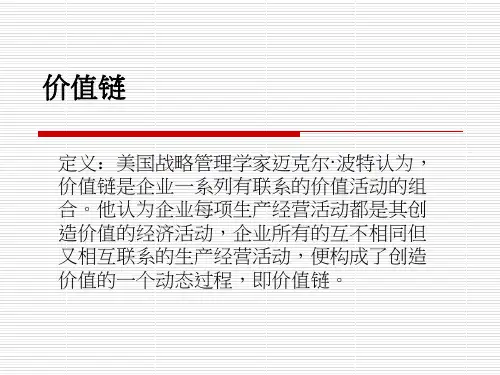

价值链分析与管理会计的构架价值链分析是指将企业内部各个环节和活动联结在一起,以实现企业给客户创造更多的价值,进而提高企业的竞争力。

管理会计的构架则是用于评估和监控企业内部各个环节和活动的成本与效益,为企业决策提供依据的一种管理工具。

在价值链分析中,每个环节的价值创造都与成本相关。

因此,管理会计的构架主要包括成本核算与控制、绩效评价和预算管理。

具体来说,包括以下几个方面:1.成本核算与控制:通过将成本归集到各个环节和活动,对每个环节和活动的成本进行计算和分析,帮助企业了解每个环节和活动的成本构成,并通过预算控制等手段来控制成本,为价值创造提供保障。

2.绩效评价:通过对每个环节和活动的效益进行评价,包括财务和非财务指标,如生产效率、质量控制和客户满意度等。

绩效评价可通过财务报表和绩效指标体系等手段来实现。

3.预算管理:通过编制预算,控制每个环节和活动的支出,并对预算与实际情况进行比较和分析,以实现资源的合理配置和利用。

除了上述几个方面,管理会计还可以为价值链分析提供支持1.决策支持:通过对每个环节和活动的成本和效益信息进行分析,为企业的决策提供依据,比如是否采购其中一种原材料、是否停止一些环节的生产等。

2.资源管理:通过对每个环节和活动的成本和效益进行监控,帮助企业调整资源配置,合理利用资源,提高资源的利用效率。

3.总体管理:通过对整个价值链的成本和效益进行监控和分析,帮助企业发现和解决问题,并优化整个价值链的运作,提高企业的综合竞争力。

综上所述,价值链分析和管理会计是相辅相成的,价值链分析提供了评估企业内部各个环节和活动的价值创造过程和价值流向的手段,而管理会计通过成本核算、绩效评价和预算管理等工具,为价值链分析提供支持,帮助企业实现资源的有效利用和价值的最大化。