第五章远期和期货的定价与套利

- 格式:ppt

- 大小:1.11 MB

- 文档页数:94

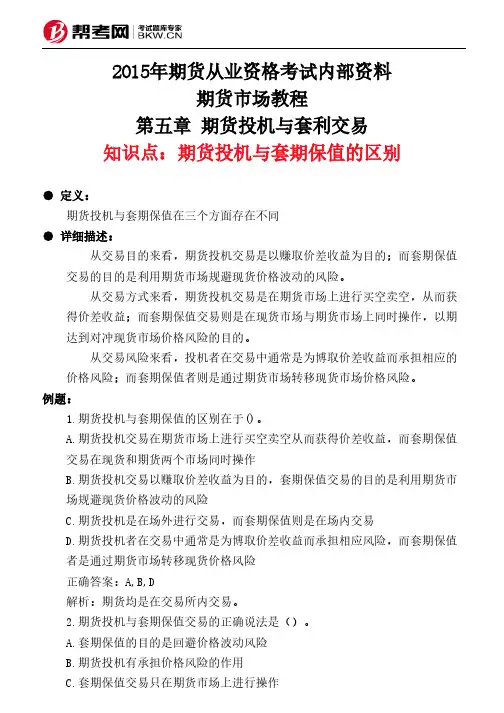

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:期货投机与套期保值的区别● 定义:期货投机与套期保值在三个方面存在不同● 详细描述:从交易目的来看,期货投机交易是以赚取价差收益为目的;而套期保值交易的目的是利用期货市场规避现货价格波动的风险。

从交易方式来看,期货投机交易是在期货市场上进行买空卖空,从而获得价差收益;而套期保值交易则是在现货市场与期货市场上同时操作,以期达到对冲现货市场价格风险的目的。

从交易风险来看,投机者在交易中通常是为博取价差收益而承担相应的价格风险;而套期保值者则是通过期货市场转移现货市场价格风险。

例题:1.期货投机与套期保值的区别在于()。

A.期货投机交易在期货市场上进行买空卖空从而获得价差收益,而套期保值交易在现货和期货两个市场同时操作B.期货投机交易以赚取价差收益为目的,套期保值交易的目的是利用期货市场规避现货价格波动的风险C.期货投机是在场外进行交易,而套期保值则是在场内交易D.期货投机者在交易中通常是为博取价差收益而承担相应风险,而套期保值者是通过期货市场转移现货价格风险正确答案:A,B,D解析:期货均是在交易所内交易。

2.期货投机与套期保值交易的正确说法是()。

A.套期保值的目的是回避价格波动风险B.期货投机有承担价格风险的作用C.套期保值交易只在期货市场上进行操作D.期货投机交易主要以现货市场为对象正确答案:A,B解析:期货套期保值交易是在现货市场与期货市场上同时操作,以期达到对冲现货价格风险的目的,期货投机交易主要以期货市场为对象。

3.关于期货投机和套期保值交易描述正确的是()A.套期保值交易以较少资金赚取较大利润为目的B.两者均同时以现货和期货两个市场为对象C.期货投机交易通常以实物交割结束交易D.期货投机交易以获取价差收益为目的正确答案:D解析:套期保值的目的是规避现货价格波动风险。

投机交易只在期货市场上进行。

投机交易通常是对冲平仓博取价差收益,而不是实物交割。

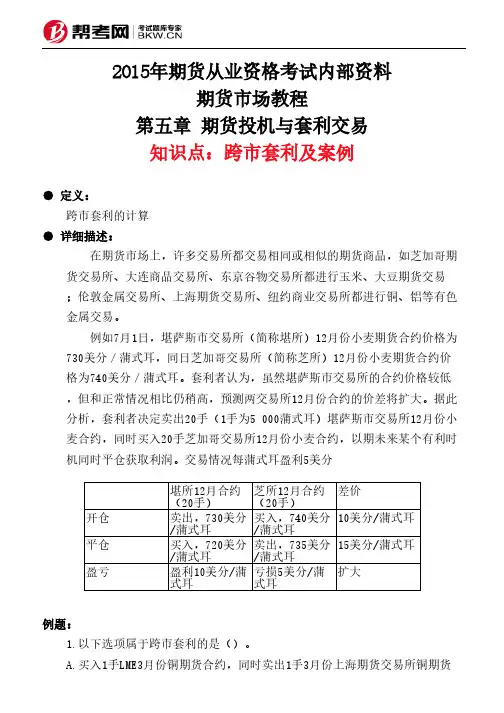

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:跨市套利及案例● 定义:跨市套利的计算● 详细描述:在期货市场上,许多交易所都交易相同或相似的期货商品,如芝加哥期货交易所、大连商品交易所、东京谷物交易所都进行玉米、大豆期货交易;伦敦金属交易所、上海期货交易所、纽约商业交易所都进行铜、铝等有色金属交易。

例如7月1日,堪萨斯市交易所(简称堪所)12月份小麦期货合约价格为730美分/蒲式耳,同日芝加哥交易所(简称芝所)12月份小麦期货合约价格为740美分/蒲式耳。

套利者认为,虽然堪萨斯市交易所的合约价格较低,但和正常情况相比仍稍高,预测两交易所12月份合约的价差将扩大。

据此分析,套利者决定卖出20手(1手为5 000蒲式耳)堪萨斯市交易所12月份小麦合约,同时买入20手芝加哥交易所12月份小麦合约,以期未来某个有利时机同时平仓获取利润。

交易情况每蒲式耳盈利5美分例题:1.以下选项属于跨市套利的是()。

A.买入1手LME3月份铜期货合约,同时卖出1手3月份上海期货交易所铜期货堪所12月合约(20手)芝所12月合约(20手)差价开仓卖出,730美分/蒲式耳买入,740美分/蒲式耳10美分/蒲式耳平仓买入,720美分/蒲式耳卖出,735美分/蒲式耳15美分/蒲式耳盈亏盈利10美分/蒲式耳亏损5美分/蒲式耳扩大合约B.买入5手CBOT5月份大豆期货合约,同时卖出5手大连商品交易所5月份大豆期货合约C.卖出1手LME3月份铜期货合约,同时卖出1手CBOT5月份大豆期货合约D.卖出3手3月份上海期货交易所铜期货合约,同时买入1手3月份大连商品交易所大豆期货合约正确答案:A,B解析:考核跨市套利的含义。

2.跨市套利时,应()。

A.买入相对价格较低的合约B.卖出相对价格较低的合约C.买入相对价格较高的合约D.卖出相对价格较高的合约正确答案:A,D解析:考察跨市套利操作的知识。

3.以下操作中属于跨市套利的是( )。

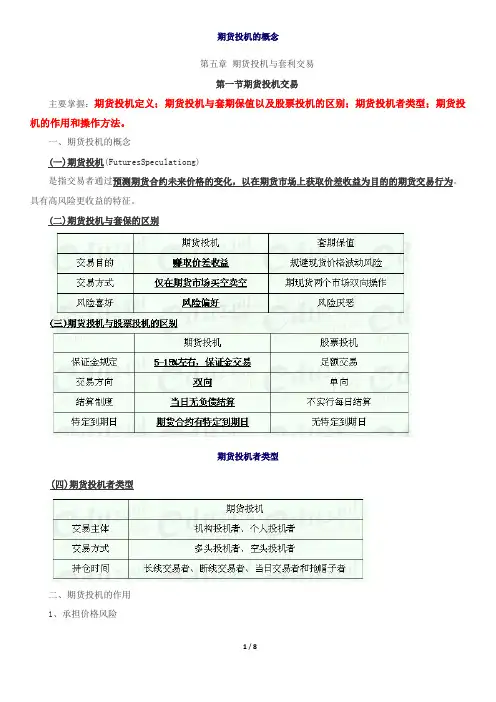

期货从业资格期货基础知识第五章期货投机与套利交易第一节期货投机交易知识点一期货投机的概念及与套期保值的区别(熟悉)一、概念期货投机是指交易者通过预测期货合约未来价格变化,以在期货市场上获取价差收益为目的的期货交易行为。

一、按交易主体划分(一)机构投机者(二)个人投机者二、按持有头寸方向划分(一)多头投机者(二)空头投机者知识点三期货投机交易的常见操作方法(掌握)一、开仓阶段(一)入市时机选择1. 通过基本面分析法,判断某品种期货合约价格将会上涨还是下跌2. 权衡风险和获利前景3. 决定入市的具体时间(二)金字塔式建仓1. 建仓原则(1)只有在现有持仓已盈利的情况下,才能增仓(2)持仓的增加应渐次递减2. 案例某投机者预计9月份大豆期货合约价格将上升,故买入7手(10吨/手),成交价格为4310元/吨,此后合约价格迅速上升到4350元/吨,首次买入的7手合约已经为他带来浮动盈利10×7×(4350-4310)=2800(元)。

为进一步利用该价位的有利变动,该投机者再次买入5手9月份合约,持仓总数增加到12手,12手合约的平均买入价为(4310×70+4350×50)/120=4326.7(元/吨)。

当市场价格再次上升到4385元/吨时,又买入3手合约,持仓总计15手,所持仓的平均价格为4338.3元/吨。

当市价上升到4405元/吨再买入2手,所持有合约总数为17手,平均买入价为4346.2元/吨。

当市价上升到4425元/吨再买入1手,所持有合约总数为18手,平均买入价为4350.6元/吨。

(三)合约交割月份的选择1. 合约流动性(1)选择交易活跃的合约(2)避开不活跃的合约2. 远月合约价格与近月合约价格之间的关系(1)在正向市场中,多头投机者应买入近月合约,空头投机者应卖出远月合约(2)在反向市场中,多头投机者宜买入远月合约,空头投机者宜卖出近月合约二、平仓阶段(一)止损指令应用投机者建仓后应密切关注行情的变动,适时平仓。

远期合约与期货合约的定价引言在金融市场中,远期合约和期货合约是两种常见的衍生工具。

它们的定价方法是金融衍生品定价的重要内容之一。

本文将介绍远期合约和期货合约的概念,并讨论它们的定价方法。

一、远期合约的概念远期合约是一种在未来特定日期交割的合约。

在远期合约中,双方约定在未来特定日期按照约定的价格交割一定数量的标的资产。

远期合约的价格是在合约签订时确定,交割日期之前的价格波动不会影响合约的价格。

二、期货合约的概念期货合约是在交易所上交易的标准化合约。

期货合约的交割日期和交割价格在合约签订时确定,交割日期之前的价格波动会影响合约的价格。

期货合约的标的资产可以是金融资产(如股票、债券)、商品(如石油、黄金)或其他资产。

三、远期合约的定价方法1. 无套利定价方法远期合约的无套利定价方法是基于无套利原则进行计算。

根据无套利原则,远期合约的价格应该等于标的资产的现货价格加上一个补偿,该补偿用于抵消在交割日期之前的时间价值和风险。

由于远期合约交割日期之前价格波动不影响合约的价格,所以无套利定价方法不考虑价格波动的影响。

2. 使用利率差异进行定价另一种远期合约的定价方法是使用利率差异进行计算。

由于远期合约交割日期较远,所以在计算合约的价格时需要考虑时间价值。

利率差异在远期合约的定价中起到重要作用,它反映了资金的时间价值和市场的供求关系。

利率差异的计算需要考虑多种因素,包括市场利率、货币汇率等。

四、期货合约的定价方法期货合约的定价方法与远期合约的定价方法类似,但有一些差异。

期货合约交易所提供的是标准化合约,所以期货合约的价格一般会受到市场供求关系的影响。

交易所还会根据标的资产的特性和市场需求进行调整,以保证合约的流动性和稳定性。

五、远期合约和期货合约的比较远期合约和期货合约在定价方法上有一些区别。

远期合约的定价主要基于无套利原则和利率差异,而期货合约的定价还受到市场供求关系的影响。

另外,期货合约的交易所提供的是标准化合约,所以期货合约的价格一般会比较透明,而远期合约的价格可能较为隐含。

第五章期货投机与套利交易-蝶式套利的案例2021年期货从业资格考试内部资料第五章期货投机与套利交易知识点:蝶式套利的案例蝶式套利的计算●详细描述:2月1日,3月份、5月份、7月份的大豆期货合约价格分别为5050元/吨、5130元/吨和5175元/吨,某交易者认为3月份和5月份之间的价差过大而5月份和7月份之间的价差过小,预计3月份和5月份的价差会缩小而5月份与7月份的价差会扩大。

于是该交易者以该价格同时买人150手(1手为10吨)3月份合约、卖出350手5月份合约、买人200手7月份大豆期货合约。

到了2月18日,三个合约的价格均出现不同幅度的下跌,3月份、5月份和7月份的合约价格分别跌至4850元/吨、4910元/吨和4970元/吨。

三份盈亏合约见表3月合约(150手)5月合约(350手)7月合约(200手)开仓买入,5050元/吨卖出,5130元/吨买入,5175元/吨平仓卖出,4850元/吨买入,4910元/吨卖出,4970元/吨盈亏亏损200元/吨盈利220元/吨亏损205元/吨1.在我国,1月8日,某交易者展开套利交易,同时买进100手3月豆油期货合约、买进200手5月豆油期货合约、买进100手7月豆油期货合约;成交量价格分别为6580元吨、6600元吨和6620元吨。

1月20日对冲平仓时成交量价格分别为6480、6500、6580元吨时,该投资者的盈亏为().a.盈利60000元b.亏损60000元c.盈利50000元d.亏损50000元恰当答案:a解析:豆油期货合约每手10吨。

该投资者盈亏=(-100*10*6580+200*10*6600-100*10*6620)+(100*10*6480-200*10*6500+100*10*6580)=60000(元)。

2.1月28日,某交易者展开套利交易,同时买进5手3月该期货合约、买进10手5月该期货合约,买进5手7月该期货合约;成交量价格分别为5770元吨、5760元吨和5790元吨。