矿业权评估:采矿权评估4收益权益法

- 格式:pdf

- 大小:130.98 KB

- 文档页数:7

矿业权评估主要⽅法矿业权评估主要⽅法矿业权评估主要⽅法我国矿产资源丰富,分布⼴泛。

矿产资源是不可再⽣资源,为了更好的对我国矿产资源储存和利⽤情况更好掌握,我国制定了⼀系列的矿业权评估⽅法。

矿业权评估⽅法主要有:⼀、统⼀DCF法;⼆、收益权益法;三、收益法;四、折现现⾦流风险系数调整法;五、约当投资-折现现⾦流法。

《矿业权评估指南》收益途径矿业权评估⽅法包括探矿权评估的折现现⾦流法、约当投资-折现现⾦流法、折现现⾦流风险系数调整法以及采矿权的贴现现⾦流量法、收益法、收益权益法。

由于评估⽅法理论以及对参数选择的要求不同,某些⽅法适⽤范围重叠,同⼀矿床、相邻矿⼭采⽤不同⽅法评估,评估结果差异很⼤,出现了许多不合理现象。

为此,修改⽅案对⽅法的修改主要是统⼀探矿权采矿权评估的DCF法,适当调整各评估⽅法的适⽤范围。

⼀、统⼀DCF法⽅法名称:修改⽅案将探矿权的折现现⾦流法和采矿权的贴现现⾦流量法统称折现现⾦流量法(DCF法),简称现⾦流量法(类似收益法是收益现值法的简称)。

1.《矿业权评估指南》采矿权DCF法存在的问题折现率的⼝径问题。

由于开发投资收益已在折现前扣除,因此,此计算模型采⽤的折现率应仅为资⾦成本(货币的时间价值)⽽不包含投资回报因素,最合适的应采⽤长期国债利率⽽不是⽬前五年期存款利率3.6%+风险报酬,即⽬前扣除开发投资收益⽅式折现率7%偏⾼。

(2005年我国⼀期记帐式10年期国债利率4.44%,折现率按资⾦成本⼝径取5%即可。

)这也导致⽬前采矿权评估⽅法设计时控制现⾦流出(该进成本、投资的不进)、以保证(提⾼)评估结果尽可能适应采矿权交易市场要求。

类似的,收益法的折现率也存在同样问题。

扣除开发投资收益内涵问题。

根据计算模型,扣除的应是开发投资的收益,⽽不是⽼指南的销售收⼊利润(开发投资与销售收⼊⽆线性相关关系),也不是现指南的净现⾦流量分成额。

此外,现指南的净现⾦流量分成额也与评估界等关于⽆形资产(按财务部规定采矿权界定为⽆形资产)占项⽬净收益(净现⾦流量)⽐例公论(三分法除⽆形资产外的投资、经营管理占2/3)相⽭盾。

书山有路勤为径,学海无涯苦作舟《矿业权评估指南》2004 版《矿业权评估指南》修改工作的基本原则是以六年来矿业权评估实践为基础,借鉴市场经济国家矿业权评估的通行做法,尊重市场规律和矿产资源勘查、开发的客观规律,以市场公平交易为出发点,以矿业权评估师为主体,对《矿业权评估指南》运用中反映出的主要问题进行补充和修改。

具体为: 1. 仍采用《矿业权评估指南》名称。

2. 考虑为一级市场、二级市场以及抵押等提供矿业权评估服务的差别。

以矿业权出让为目的的评估要严格按照国务院法规的规定操作;以平等民事主体间矿业权交易或其他非一级市场经济行为为目的的评估除不违背国务院法规有关规定之外,要尊重当事人在市场中的交易意愿。

3. 矿业权评估要与相关的国家或行业规范、规定相协调;要考虑修改前后评估工作的连续与衔接;国土资源部对矿业权评估所发的有关文件中合理的内容应修改进指南。

4. 评估技术方法的完善是长期的事业,以实事求是的态度对待本次修改。

对一个问题没有新思路、没有更好的或更可行的解决办法时,要先搁置留待以后解决。

参加修订工作的矿业权评估师和评估机构较之《探矿权采矿权评估方法指南》和《矿业权评估指南》(2001 年版)时要广泛得多。

因此,《矿业权评估指南》(2004 年版)代表了矿业权评估现阶段的认识水平。

《矿业权评估指南》(2004 年版)的内容包括了矿业权评估的基本理论、概念和方法,矿业权评估的管理等。

较之《矿业权评估指南》(2001 年版),《矿业权评估指南》(2004 年版)提出了一些新的理念,相应地在评估方法部分有较大的改动,还进一步明确和强调了一些评估要求,以促进矿业权评估公正、公平地为市场服务。

目录上篇概论第一章矿业权概述第一节矿业权第二节矿业权市场第三节矿业权价值第四节矿业权评估第五节矿业权评估的原则与途径第二章矿业权评估机构及从业人员管理第一节。

《矿业权评估指南》(2006修订)――矿业权评估收益途径评估方法和参数目录第一章收益途径评估方法 (1)第一节现金流量法 (1)第二节收益法 (5)第三节收益权益法 (8)第四节现金流量风险系数调整法 (11)第五节约当投资-现金流量法 (14)第二章收益途径评估方法的参数及选取 (16)第一节资源储量和可采储量 (16)第二节生产能力与服务年限 (20)第三节产品方案与采选(冶)技术指标 (25)第四节销售收入 (27)第五节投资 (29)第六节成本费用 (35)第七节税金及附加 (41)第八节折现率与折现系数 (43)第九节采矿权权益系数 (44)评估基准日选取 (45)矿业权评估收益途径评估方法和参数矿业权(探矿权和采矿权,下同)评估收益途径评估方法是指通过估算被评估矿业权所包括的矿产资源储量在未来开发预期收益的现值来确定被评估矿业权价值的一类评估方法。

收益途径是被较广泛采用的矿业权价值评估途径,易于为买卖双方所接受。

该途径评估方法是基于人们根据对矿业权价值的认识,通过将地质的、采矿的、选矿的和经济的等知识、经验和实践的综合运用,对矿业权价值做出评价和估算。

因此,合理地确定技术、经济等评估参数,是该途径评估方法应用的关键。

采用收益途径进行矿业权评估时,需要具备的前提条件和遵循的假设条件:一、前提条件1.评估对象未来的预期收益可以预测并可以用货币衡量;2.获得评估对象未来预期收益所承担的风险也可以预测并可以用货币衡量。

3.评估对象预期获利年限可以预测。

二、假设条件1.产销均衡原则,即生产的产品当期全部实现销售;2.评估设定的市场条件固定在评估基准日时点上,即矿业权评估时的市场环境、价格水平、矿山勘查和开发利用技术水平等以评估基准日的市场水平和设定的生产力为基点。

设定的生产力水平(以下相同)与评估目的相关,对于以收取矿业权价款为目的的出让评估以及以公平交易为目的的转让评估指社会平均生产力水平;对某些评估目的,如矿业权抵押贷款、上市或一般卖方的出价决策咨询,可以指矿业权人真实、实际的生产力水平。

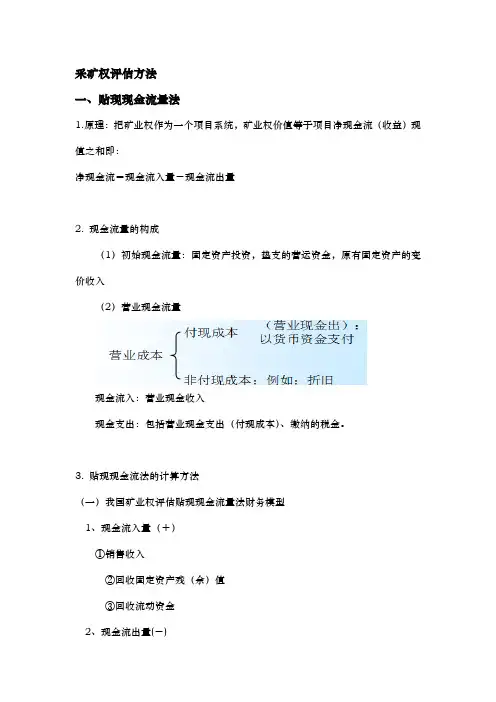

采矿权评估方法一、贴现现金流量法1.原理:把矿业权作为一个项目系统,矿业权价值等于项目净现金流(收益)现值之和即:净现金流=现金流入量-现金流出量2.现金流量的构成(1)初始现金流量:固定资产投资,垫支的营运资金,原有固定资产的变价收入(2)营业现金流量现金流入:营业现金收入现金支出:包括营业现金支出(付现成本)、缴纳的税金。

3.贴现现金流法的计算方法(一)我国矿业权评估贴现现金流量法财务模型1、现金流入量(+)①销售收入②回收固定资产残(余)值③回收流动资金2、现金流出量(-)①固定资产投资(含更新改造资金)②流动资金③经营成本④销售税金及附加⑤所得税3、净现金流量(=现金流入量-现金流出量)4、扣除社会平均科技创新收益5、剩余净收益6、折现系数(r=a%)7、矿业权权益价值(二)计算公式式中:Wp —采矿权权益价值;CI —现金流入量;CO —现金流出量;Wbi —社会平均收益额(Wbi=Epi×δ, 其中, Epi—年销售收入,δ—社会销售收入平均利润率);r —折现率;n —计算年限(1 、2 、3 ⋯⋯) 。

4.(一)可采储量确定可采储量,是矿业权评估最关键的一个步骤,也是采用贴现现金流量法评估的基本条件。

(1)固体矿产资源的可采储量可采储量=基础储量-设计损失量-采矿损失量可采储量=基础储量×设计损失率×采矿损失率(2)石油、天然气的储量为剩余可采储量剩余可采储量=可采储量-累计采出量5.生产能力估算方法A、按经济合理的矿山服务年限计算式中:A-矿山生产能力,吨/年;Q-矿山可采储量,吨;T-合理的矿山服务年限,年;ρ-矿石贫化率,%;矿石贫化率:因废石混入而造成矿石品位降低的百分比B、按矿山开采下降速度η6. 服务年限①估算方法:②评估利用年限(不包括勘查期和基建期)矿山服务年限短于采矿有效期的,评估计算的服务年限按矿山服务年限计算;矿山服务年限长于采矿有效期的,评估计算的服务年限按采矿有效期计算国土资源管理部门没有确定采矿有效期的,按有效期30年处理。

矿业权评估方法一、引言矿业权评估是指对矿产资源开辟权利的价值进行评估的过程。

评估矿业权的价值对于矿业企业、政府监管机构以及投资者来说具有重要意义。

本文将介绍矿业权评估的方法和标准,并详细描述每种方法的步骤和应用范围。

二、矿业权评估的方法1. 基于市场比较法基于市场比较法是一种常用的矿业权评估方法,它通过比较类似矿业权的交易来确定其价值。

评估人员需要采集和分析类似矿业权的交易数据,包括交易价格、矿产资源储量、开采条件等。

然后根据这些数据来确定被评估矿业权的价值。

2. 基于收益法基于收益法是另一种常用的矿业权评估方法,它通过预测矿业权的未来收益来确定其价值。

评估人员需要采集和分析与矿业权相关的信息,如矿产资源储量、开采成本、市场需求等。

然后根据这些信息来预测矿业权的未来收益,并将其折现到现值,从而确定其价值。

3. 基于成本法基于成本法是一种常用的矿业权评估方法,它通过计算获取矿业权所需的成本来确定其价值。

评估人员需要采集和分析与矿业权相关的成本数据,如勘探费用、开采费用、设备费用等。

然后根据这些数据来计算获取矿业权所需的成本,并将其折现到现值,从而确定其价值。

4. 基于权益法基于权益法是一种常用的矿业权评估方法,它通过评估矿业权对于矿业企业的贡献来确定其价值。

评估人员需要采集和分析与矿业权相关的财务数据,如销售收入、利润、资产负债表等。

然后根据这些数据来评估矿业权对于矿业企业的贡献,并从中判断出矿业权的价值。

三、矿业权评估方法的步骤1. 采集和整理相关数据评估人员需要采集和整理与矿业权评估相关的数据,包括交易数据、矿产资源数据、成本数据、财务数据等。

这些数据将作为评估的基础。

2. 分析和处理数据评估人员需要对采集到的数据进行分析和处理,以便更好地理解矿业权的特征和价值。

他们可以使用统计分析方法、经济模型等工具来进行数据分析和处理。

3. 选择适当的评估方法根据评估的目的和数据的可靠性,评估人员需要选择适当的评估方法。

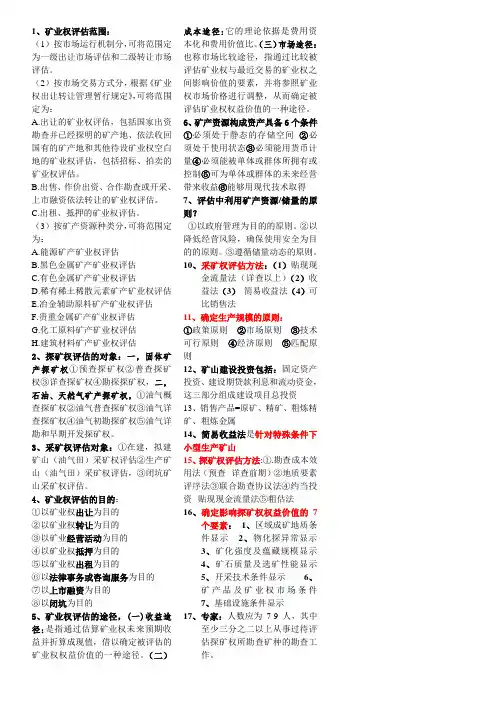

1、矿业权评估范围:(1)按市场运行机制分,可将范围定为一级出让市场评估和二级转让市场评估。

(2)按市场交易方式分,根据《矿业权出让转让管理暂行规定》,可将范围定为:A.出让的矿业权评估,包括国家出资勘查并已经探明的矿产地、依法收回国有的矿产地和其他待设矿业权空白地的矿业权评估,包括招标、拍卖的矿业权评估。

B.出售、作价出资、合作勘查或开采、上市融资依法转让的矿业权评估。

C.出租、抵押的矿业权评估。

(3)按矿产资源种类分,可将范围定为:A.能源矿产矿业权评估B.黑色金属矿产矿业权评估C.有色金属矿产矿业权评估D.稀有稀土稀散元素矿产矿业权评估E.冶金辅助原料矿产矿业权评估F.贵重金属矿产矿业权评估G.化工原料矿产矿业权评估H.建筑材料矿产矿业权评估2、探矿权评估的对象:一,固体矿产探矿权①预查探矿权②普查探矿权③详查探矿权④勘探探矿权,二,石油、天然气矿产探矿权,①油气概查探矿权②油气普查探矿权③油气详查探矿权④油气初勘探矿权⑤油气详勘和早期开发探矿权。

3、采矿权评估对象:①在建,拟建矿山(油气田)采矿权评估②生产矿山(油气田)采矿权评估,③闭坑矿山采矿权评估。

4、矿业权评估的目的:①以矿业权出让为目的②以矿业权转让为目的③以矿业经营活动为目的④以矿业权抵押为目的⑤以矿业权出租为目的⑥以法律事务或咨询服务为目的⑦以上市融资为目的⑧以闭坑为目的5、矿业权评估的途径,(一)收益途径:是指通过估算矿业权未来预期收益并折算成现值,借以确定被评估的矿业权权益价值的一种途径。

(二)成本途径:它的理论依据是费用资本化和费用价值比。

(三)市场途径:也称市场比较途径,指通过比较被评估矿业权与最近交易的矿业权之间影响价值的要素,并将参照矿业权市场价格进行调整,从而确定被评估矿业权权益价值的一种途径。

6、矿产资源构成资产具备6个条件①必须处于静态的存储空间②必须处于使用状态③必须能用货币计量④必须能被单体或群体所拥有或控制⑤可为单体或群体的未来经营带来收益⑥能够用现代技术取得7、评估中利用矿产资源/储量的原则?①以政府管理为目的的原则。

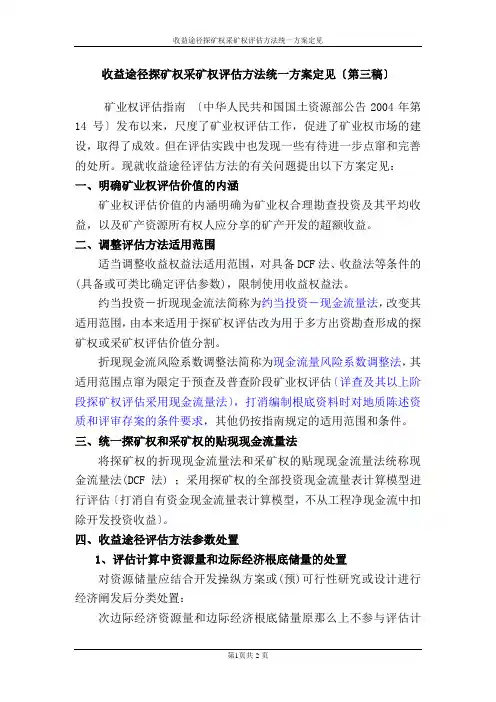

收益途径探矿权采矿权评估方法统一方案定见〔第三稿〕矿业权评估指南〔中华人民共和国国土资源部公告2004年第14号〕发布以来,尺度了矿业权评估工作,促进了矿业权市场的建设,取得了成效。

但在评估实践中也发现一些有待进一步点窜和完善的处所。

现就收益途径评估方法的有关问题提出以下方案定见:一、明确矿业权评估价值的内涵矿业权评估价值的内涵明确为矿业权合理勘查投资及其平均收益,以及矿产资源所有权人应分享的矿产开发的超额收益。

二、调整评估方法适用范围适当调整收益权益法适用范围,对具备DCF法、收益法等条件的(具备或可类比确定评估参数),限制使用收益权益法。

约当投资-折现现金流法简称为约当投资-现金流量法,改变其适用范围,由本来适用于探矿权评估改为用于多方出资勘查形成的探矿权或采矿权评估价值分割。

折现现金流风险系数调整法简称为现金流量风险系数调整法,其适用范围点窜为限定于预查及普查阶段矿业权评估〔详查及其以上阶段探矿权评估采用现金流量法〕,打消编制根底资料时对地质陈述资质和评审存案的条件要求,其他仍按指南规定的适用范围和条件。

三、统一探矿权和采矿权的贴现现金流量法将探矿权的折现现金流量法和采矿权的贴现现金流量法统称现金流量法(DCF法) ;采用探矿权的全部投资现金流量表计算模型进行评估〔打消自有资金现金流量表计算模型,不从工程净现金流中扣除开发投资收益〕。

四、收益途径评估方法参数处置1、评估计算中资源量和边际经济根底储量的处置对资源储量应结合开发操纵方案或(预)可行性研究或设计进行经济阐发后分类处置:次边际经济资源量和边际经济根底储量原那么上不参与评估计算,但属经济的(包罗设计或实际操纵的)应全部参与计算。

探明的或控制的内蕴经济资源量(331、332)应在经济阐发的根底上,属经济的全部参与评估计算,属边际经济和次边际经济的不参与评估计算。

揣度的内蕴经济资源量(333)应在经济阐发的根底上,属边际经济和次边际经济的不参与评估计算;属经济的可参按开发操纵方案或(预)可行性研究或设计取值,开发操纵方案或(预)可行性研究或设计未参与设计的可按可信度系数0.5~0.8取值,可信度系数具体取值应按矿床(总体)地质工作程度、揣度的内蕴经济资源量与其周边探明的或控制的资源储量关系、矿种及矿床勘探类型等确定。

《矿业权评估》教学大纲课程编号:093232B课程类型:专业选修课总学时:32学时讲课学时: 32学时实验(上机)学时:学分:2适用对象:资产评估(注册资产评估师)专业先修课程:资产评估一、课程的教学目标(黑体,小四号字)《矿业权评估》课程是资产评估(注册资产评估师)专业系列专业选修课之一,主要讲授有关矿业权评估的基本原理、评估方法及操作实务的课程。

《矿业权评估》课程的教学目标是以矿业权价值为主要研究对象,旨在通过课程的讲授、讨论及案例分析等合作性学习方式,使学生系统掌握有关矿业权评估的有关知识,培养学生具备矿业权评估的专业素质及解决矿业权评估问题的专业能力,实现专业式定向培养,满足应用型人才培养目标的要求。

二、教学基本要求(黑体,小四号字)1.教学内容讲授上的要求:按照培养目标的要求,精讲矿业权评估的基本原理部分;特别要细讲矿业权评估方法及矿业权评估中主要参数的确定部分;课程进行中选讲所涉及到的矿业权评估准则部分,对于重点内容结合案例进行讲解。

2. 采取的教学方法和教学手段:教学方法采用“合作性学习”教学方法,由于本课程教学内容较多,专业性较强,课时较少,为保证教学质量,首先,在学生中成立学习小组;其次,教师根据授课内容提前布置预学习内容和课后案例分析或讨论分析题目;最后,在课堂上教师讲授重点和难点内容,学生汇报学习体会,并对讨论题目进行课堂演讲和讨论。

教学手段:采用多媒体教学;案例教学;专家课堂等。

3. 课后作业及学生自学的要求:采用“合作性学习”教学方法,锻炼学生的自学能力,教师将针对每一章内容布置学生自学的内容、案例、演讲题目,需要学生自己查找资料,进行案例分析,准备课堂演讲内容。

4. 课程的考核方式:本课程采用“过程考核方式”,出勤情况占10%;汇报学习体会或课堂演讲或进行案例分析占40%;每一章学习体会(1000字以上)占20%;期末每人一篇专业学术性论文占30%。

三、各教学环节学时分配(黑体,小四号字)教学课时分配四、教学内容(黑体,小四号字)第一章矿业权评估概述第一节矿业权评估的产生与发展1.矿产资源与矿业权2.矿业权市场与矿业权价值3.矿业权评估的产生与发展第二节矿业权评估的基本概念1. 矿业权评估的内涵2.矿业权评估对象与评估范围第三节矿业权评估特点与目的1.矿业权评估的特点与功能2.矿业权评估的目的与原则3.矿业权评估假设教学重点、难点:矿业权价值;矿业权评估内涵课程的考核要求:通过本章的学习,了解矿业权评估的产生与发展过程,重点理解矿业权评估的内涵与外延、矿业权评估对象与范围、矿业权评估的目的与原则。

矿业权收入权益法评估(中英文实用版)Title: Assessment of Mining Rights Revenue Equity MethodMining industry plays a significant role in the global economy, with numerous players involved in extracting and selling mineral resources.The revenue generated from mining activities is often shared among different stakeholders, including the government, mining companies, and local communities.To ensure fairness and transparency in the distribution of these revenues, it is crucial to evaluate the Mining Rights Revenue Equity Method.矿业行业在全球经济中扮演着举足轻重的角色,众多参与者涉足矿物资源的采挖和销售。

从矿业活动中产生的收入通常会分给不同的利益相关者,包括政府、矿业公司和当地社区。

为确保收入分配的公平性和透明度,评估矿业权收入权益法至关重要。

In the assessment of the Mining Rights Revenue Equity Method, various factors need to be considered.These include the type of mineral resource, the location of the mining project, the production capacity, and the market price of the extracted minerals.Additionally, the legal and regulatory framework governing mining activities in the specific region should also be taken into account.在评估矿业权收入权益法时,需要考虑各种因素。

收益途径评估方法规范(最新)1. 目的为规范注册矿业权评估师采用收益途径进行矿业权评估的方法和程序,保证执业质量,根据《矿业权评估技术基本准则》,制定本规范。

2. 适用范围采用收益途径进行矿业权评估业务,应当遵守本规范。

进行与矿业权价值估算相关的其他业务可参考本规范。

3. 定义为本规范需要,使用如下定义:3.1 收益途径,是基于预期收益原则和效用原则,通过计算待估矿业权所指向的未开发矿产资源储量,在未来开发获得预期收益的现值,估算待估矿业权价值的技术路径。

是一类评估方法的总称。

本规范中,收益途径评估方法包括折现现金流量法、折现剩余现金流量法、销售收入权益法和折现现金流量风险系数调整法四种。

3.2 预期收益,是矿业权所指向的未被开发矿产资源储量,未来开发所获得的收益额。

本规范中,预期收益通过净现金流量、销售收入表示。

3.3预期获利年限,是指矿业权所指向的未被开发矿产资源储量,未来开发的收益年限。

3.4评估计算年限,包括后续勘查年限(评估基准日后需地质勘查工作的期限)、建设期(拟建、在建、改扩建矿山)及评估确定的生产年限。

3.5投资收益,是指在矿业权评估计算年限内,投资应获得的合理报酬。

3.6折现率,是指将预期收益折算成现值的比率。

4.收益途径应用的前提条件4.1预期收益和风险可以预测并以货币计量;4.2预期获利年限可以预测或确定。

5. 收益途径评估程序及基本要求5.1在采用收益途径进行矿业权评估时,除应按矿业权评估程序规范规定程序操作外,还应执行以下应用程序:(1)选择适当的收益口径及评估方法;(2)分析引用评估利用的矿产资源储量,估算可采储量;(3)合理确定评估假设条件、分析确定评估参数;(4)进行评定估算。

5.2采用收益途径进行矿业权评估的基本要求:,应考虑的因素包括但不限于:(1)对应的经济行为;(2)勘查开发阶段或状况;(3)可获取信息资料的范围及可靠程度;(4)委托方的特殊要求。

5.2.2 采用收益途径评估方法,应根据折现率确定指导意见的规定,合理确定与收益口径相匹配的折现率。

矿业权评估:采矿权评估4收益权益法河南省宝康县大杉树磷矿采矿权评估报告书摘 要京矿评字[2004]第100号评估机构:北京探矿权采矿权评估事务所。

评估委托人:河南省国土资源厅。

评估对象:河南省宝康县大杉树磷矿采矿权。

评估目的:河南省宝康县大杉树磷矿采矿权系国家出资形成。

根据国家有关规定,河南省国土资源厅拟该采矿权出让。

本次评估即是为实现上述目的而向评估委托人提供在本评估报告中所述各种条件下和评估基准日时点上“河南省宝康县大杉树磷矿采矿权”价值公平、合理的参考意见。

评估基准日:2004年6月30日。

评估日期:2004年7月1日至2004年8月20日。

评估方法:收益权益法。

评估结果:经评估人员现场调查和当地市场分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真估算,确定“河南省宝康县大杉树磷矿采矿权”评估价值为611.13万元,大写人民币陆佰壹拾壹万壹仟叁佰元整。

评估有关事项声明:评估结论的有效期为一年,即从评估结果确认之日起一年内有效。

超过一年此评估结果无效,需重新进行评估。

本评估报告仅供委托方为本报告所列明的评估目的以及报送有关主管机关审查而作。

评估报告的使用权归委托方所有,未经委托方同意,不得向他人提供或公开。

除依据法律须公开的情形外,报告的全部或部分内容不得发表于任何公开的媒体上。

重要提示:以上内容摘自河南省宝康县大杉树磷矿采矿权评估报告书,欲了解本评估项目的全面情况,应认真阅读该采矿权评估报告书全文。

法定代表人(签名):项目负责人(签名):注册矿业权评估师(签名):北京探矿权采矿权评估事务所(盖章)二OO四年八月二十日河南省宝康县大杉树磷矿采矿权评估报告书京矿评字[2004]第100号受河南省国土资源厅的委托,北京探矿权采矿权评估事务所组成采矿权评估小组,于2004年7月至8月对“河南省宝康县大杉树磷矿采矿权”进行了评估。

现将评估情况报告如下:1.评估机构名称:北京探矿权采矿权评估事务所;地址:北京西城区1号;法定代表人:;企业法人营业执照号:325467;探矿权采矿权评估资格证书编号:矿权评资[2003]009号。

2.评估委托人:本评估项目为出让项目,其评估委托人为河南省国土资源厅。

3.评估对象和范围:本评估项目的评估对象为河南省宝康县大杉树磷矿采矿权。

根据河南省国土资源厅河南采复字[2003]01号“河南省国土资源厅划定矿区范围批复”确定的河南省宝康县大杉树磷矿采矿权矿区范围4个拐点坐标如下:共由4个拐点圈定。

开采深度:由+900米至+700米标高。

4.评估目的(略)5.评估基准日(略)6.评估依据(略)7.评估原则(略)8.评估过程(略)9.采矿权概况9.1矿区位置与交通(略)9.2自然地理及经济概况(略)9.3地质工作概况(略)9.4矿区地质概况(略)9.4.1地层(略)9.4.2构造(略)9.4.3矿区水文地质条件(略)9.4.4工程地质条件(略)9.5矿产资源概况:矿区内磷矿层赋存于震旦系下统陡山沱组第二段,呈单斜层状产出,露头长1.1万米,矿层北倾,倾角15°~30°,层位稳定,但沿走向和倾向均具时厚时薄的特点,总体形状呈藕节状,局部矿层不可采。

矿层出露最高点1613.14米( TC42 ),最低点600米(TC9716)。

相对高差1000米。

共发育两层矿,与鄂西陡山沱组磷矿层对比为ph1(下磷层)、ph2(上磷层),上下两层矿由含磷泥岩或含磷白云岩间隔,两层矿的地质特征在本区有所不同,就其特点分述如下:phl 矿层厚度0.25~8.80米,平均2.31米,P2O5含量18.80%~36.53%。

平均26.47%。

矿石自然类型主要为块状磷块岩,次为白云岩为直接顶板,底板为含锰白云岩或硅质白云岩。

Ph2矿层厚度0.31~12.76米,平均2.90米,P2O5含量18.53%~28.78%,平均24.38%。

矿石以泥质条带磷块岩为主,次为块状磷块岩,少量白云质条带磷块岩。

直接顶板为含磷泥岩或泥质白云岩,底板为含磷白云岩。

主要为碳氟磷灰石,胶状、团粒状、碎屑状、呈团块状、云朵状、纹层状分布,与其他脉石矿物呈不规则毗连镶嵌关系。

脉石矿物:主要为白云石、泥质,其次为褐铁矿、少量石英、方解石、玉髓、水云母。

矿石的主要组分含量为P2O5、CaO及MgO、CO2、AL2O3、FeO3并含微量CL¯、As、Cd等。

主要有益成分为P2O5,有害组分为她AL2O3、FeO3、MgO。

为了了解矿区内矿石的有益、有害组分含量及变化规律,选用地表及深部工程,进行了组合分析,样品组合是以单工程、分自然类型进行的,分析结果表明,P2O5平均含量较高,有害组分均未超标。

矿石的结构主要为胶状结构、胶状-团粒结构、粉-砂屑结构。

胶状结构为本矿区主要结构类型,矿石矿物为磷灰石,呈胶状、团粒状分布,与非磷酸盐条带呈互层或嵌布其中。

胶状-团粒状结构为本矿区矿石次要结构类型。

主要为白云质条带磷块岩结构类型。

粉-砂屑结构为本矿区矿石次要结构,为泥质条带磷块岩结构类型,矿石矿物为磷灰石,呈粉-砂屑分布,其间充填泥质和少量褐铁矿。

矿石构造主要为块状、条带状等构造类型。

矿石自然类型分为三种:即块状磷块岩, P2O5含量大于或等于30%;白云质条带磷块岩与泥质条带磷块岩P2O5含量在15%~30%之间。

9.6矿山开发利用现状(略)10.评估方法:根据《矿业权评估指南》及《探矿权采矿权评估管理暂行办法》,鉴于大杉树磷矿为正常生产矿山,因其具有开采方法简单,储量规模和生产规模均为小型,地质资料及财务资料不充分等特点,因此确定本项目评估采用收益权益法。

计算公式为:W p=Σ[E pi/(1+r)i]×K式中:W p—采矿权评估价值;E pi—年销售收人;K—采矿权权益系数;r—折现率;i—年序号( =1,2,…,n);n—计算年限。

11.技术参数的选取与计算11.1保有资源储量:依据《<河南省宝康磷矿洞河矿区大杉树磷矿矿产资源储量核实报告>矿产资源评审备案证明》,大杉树磷矿出让范围内截止2004年6月底保有的矿产资源储量如下:保有储量汇总表 单位:万吨项目 122b 333 合计矿石量 品位% 矿石量 品位% 矿石量 品位%原矿证区17.50 28.89 9.20 28.66 26.70 28.81扩大区 208.67 30.44 193.22 28.60 401.89 29.56合计 226.17 202.42 428.59 29.5111.2评估用资源储量:本项目评估依据《<河南省宝康磷矿洞河矿区大杉树磷矿矿产资源储量核实报告>矿产资源储量评审备案证明》中所提供的数据来确定大杉树磷矿评估利用的资源储量。

根据《矿业权评估指南》,对于推测的和预测的资源量,分别选取资源量的可信度系数参与计算。

333资源量可信度系数取值范围为0.6。

综上所述,评估采用的资源储量包括122b的全部、333的60%。

本次评估所用的资源储量计算如下:评估利用的资源储量=控制的经济基础储量+推断的内蕴经济资源量×60%=226.17+202.42×60%=347.62(万吨)。

11.3采选方案:矿山采用地下开采方式、平硐开拓、自然通风、自然排水方案,采矿方法采用浅孔房柱法。

11.4产品方案:河南省宝康县大杉树磷矿实际的最终产品为磷原矿。

11.5采矿回采率、矿石贫化率等技术参数:根据《河南省宝康县大杉树磷矿开发利用方案》,评估选用的大杉树磷矿的技术指标为:矿石贫化率为5%,采矿损失率为20%,全矿平均地质品位为29.91%。

11.6可采储量的确定:根据《矿业权评估指南》,评估用可采储量=基础储量-设计损失量-采矿损失量。

根据《河南省宝康县大杉树磷矿开发利用方案》,及评估人员向矿山技术人员了解,该矿没有永久性矿柱损失,大杉树磷矿的设计损失量按0计算。

采矿损失量根据采矿损失率计算,大杉树磷矿的设计采矿损失率为20%,大杉树磷矿的采矿损失量为:采矿损失量=(基础储量-设计损失量)×采矿损失率=(347.62-0)×20%=69.52(万吨)。

本次评估确定大杉树磷矿评估用可采储量(矿石量)为278.10万吨,计算如下:评估用可采储量=基础储量-设计损失量-采矿损失量=347.62-0-69.52=278.10(万吨)11.7生产规模和矿山服务年限11.7.1生产规模根据《河南省宝康县大杉树磷矿开发利用方案》,推荐的年生产能力为6万吨/年。

按6万吨的生产规模矿山的服务年限为37年,根据矿产储量、生产规模与服务年限相匹配的原则,本次评估时将矿山生产规模调整为15万吨/年。

11.7.2矿山服务年限:根据《矿业权评估指南>有品位要求的非金属矿服务年限计算公式如下:T=Q/A(1-p)式中:T—矿山服务年限(年);Q—矿山可采储量(万吨);A—矿山生产能力(万吨/年);P —矿石贫化率(5%)。

将相关数据代入上式,计算出河南省宝康县大杉树磷矿的矿山合理服务年限为:T=278.10÷[15×(1-5%)]≈19.52年。

本次评估确定的河南省宝康县大杉树磷矿的合理服务年限为19年6个月。

评估计算期自2004年7月至2023年12月。

12.销售收入计算12.1销售收入计算公式:河南省宝康县大杉树磷矿最终产品为磷原矿。

因此销售收入的计算公式为:年销售收人=∑(原矿石年产量×原矿石销售价格)12.2销售价格的确定:根据《河南省宝康县大杉树磷矿开发利用方案》,本项目评估时河南省宝康县大杉树磷矿的销售价格为80元/吨(不含税)。

12.3年销售收入:假设河南省宝康县大杉树磷矿生产出的矿石全部销售,以2005年为例,河南省宝康县大杉树磷矿年销售收入计算如下:年销售收入=15×80=1200(万元)。

销售收入计算详见附表2。

13.采矿权权益系数:根据《矿业权评估指南》,化工矿产的采矿权权益系数的取值范围为4.0%~5.0%;鉴于河南省宝康县大杉树磷矿地质构造复杂程度中等,水文地质工程地质条件简单,采用平硐开采,但其坑口位置受地形的影响,总体看,其采矿权权益系数宜在取值范围内取偏高取值,本项目评估时采矿权权益系数取4.7%。

14.折现率(略)15.评估结论:本评估机构在充分调查、了解和分析评估对象及市场情况的基础上,依据科学的评估程序,选取合理的评估方法和评估参数,经过认真估算,确定河南省宝康县大杉树磷矿采矿权评估价值为611.13万元,大写人民币陆佰壹拾壹万壹仟叁佰元整。

16.评估有关问题的说明16.1评估结果有效期(略)16.2评估基准日后的调整事项(略)16.3评估结果有效的其他条件(略)16.4评估报告的使用范围(略)16.5评估假设条件(略)17.评估报告提交日期:评估报告书提交日期为2004年8月20日。