云南上市公司盈利能力统计分析

- 格式:pdf

- 大小:360.65 KB

- 文档页数:3

一、云南白药企业概况:云南白药集团股份有限公司的前身为1971年6月成立的云南白药厂。

1993年5月3日经云南省经济体制改革委员会批准,云南白药厂进行现代企业制度改革,成立云南白药实业股份有限公司。

1993年11月经中国证监会批准,首次向社会公众发行股票2,000万股(含20万内部职工股),定向发行400万股,发行后总股本8,000万股。

1993年12月15日经中国证券监督管理委员会批准,公司社会公众股(A股)在深圳证券交易所上市交易,内部职工股于1994年7月11日上市交易。

1996年10月经临时股东大会会议讨论,公司更名为云南白药集团股份有限公司,也就是后来现在的云南白药集团股份有限公司。

经过一些兼并收购活动后现在的云南白药股份有限公司成为了今天拥有14个子公司的集团企业。

该企业的经营范围为:化学原料药、化学药制剂、中成药、中药材、生物制品、保健食品、化妆品及饮料的研制、生产及销售;糖、茶,建筑材料,装饰材料的批发、零售、代购代销;科技及经济技术咨询服务,医疗器械(二类、医用敷料类、一次性使用医疗卫生用品),日化用品。

其生产经营是以云南白药系列产品和天然植物药系列产品为主的云南白药系列产品,而且是独家经营。

二、云南白药企业的国际国内运行情况:1、国内发展情况:1.1行业发展状况:《2011年中国中成药市场趋势观察研究预测报告》研究表明2009年我国中药产业经济运行总体状况平稳,中药产业产值、销售、利润增长幅度高于医药行业平均水平,产业规模不断扩大,工业总产值达2300亿元以上。

《2011年中国中成药市场趋势观察研究预测报告》数据显示,2009年1~11月,在国家产业结构调整和振兴发展规划的推动作用下,我国中药产业呈现产值、销售、利润增长幅度高于行业平均水平,增速趋缓与行业水平一致的发展态势。

在2009年之后至今的几年里,中成药行业依然保持稳定的发展速度。

虽然在2012年的皮革胶囊事件之后,人心惶惶,一些以中成药胶囊为主要经营事业的企业的运营情况收到一定的影响,但是总的来讲中国的中成药行业发展平稳,发展空间很大。

我国房地产上市企业盈利能力分析近年来,我国房地产行业发展迅猛,房地产上市企业在市场中扮演着重要的角色。

然而,随着宏观经济环境的变化和政策调控的加强,房地产上市企业的盈利能力也面临一定的挑战。

本文将从多个方面对我国房地产上市企业的盈利能力进行分析。

首先,我国房地产上市企业的营收和净利润水平整体较高。

根据《中国企业500强》排名数据,我国房地产上市企业常常数占据排行榜前列,其营收和净利润规模庞大。

这得益于我国房地产行业的快速发展,以及房地产上市企业的规模经济效应和市场占有率的提高。

此外,随着资本市场的开放和投资者对房地产行业的追捧,房地产上市企业也受益于资本市场的资金支持,进一步提高了盈利能力。

然而,我国房地产上市企业的盈利能力也存在一些挑战和不足之处。

首先,一些房地产上市企业的负债率较高。

由于房地产行业的经营特点和资金需求,一些企业采取了高负债策略,通过大量借款进行房地产项目的开发和投资。

虽然这种策略能够获得较高的收益,但也增加了企业的财务风险,一旦遇到经济波动或政策调控,企业的盈利能力会受到较大的影响。

其次,我国房地产上市企业的利润增速逐渐放缓。

近年来,由于政府对房地产市场进行了一系列的调控措施,房地产企业的盈利能力受到了一定的影响。

例如,限购、限售政策导致房地产销售额减少,进一步减缓了房地产上市企业的利润增长。

此外,严格的融资渠道限制也使得房地产企业的投资项目受到限制,进一步影响了盈利能力的提高。

再次,我国房地产上市企业存在着盈利稳定性的问题。

由于房地产行业的周期性波动较大,可能会导致企业在一些年份盈利大幅下降或亏损。

例如,当房地产市场处于低迷时,房地产上市企业的销售额和利润往往下滑,企业面临着现金流断裂的风险。

因此,房地产上市企业需要更好地应对市场波动,保持盈利稳定性。

为了提高我国房地产上市企业的盈利能力,可以采取以下几个方面的措施。

首先,房地产上市企业应加强风险管理,避免过度借贷和高杠杆运营,以减少财务风险。

上市公司盈利能力分析近年来,我国经济持续快速进步,上市公司作为经济的重要组成部分,其盈利能力对于整个经济的运行起着举足轻重的作用。

本文旨在通过对上市公司盈利能力的分析,援助读者深度了解上市公司的经营状况和进步潜力,从而更好地进行投资决策。

一、盈利能力分析的基本观点盈利能力是指上市公司利用其拥有的资产和资源达到稳定、持续盈利的能力。

衡量盈利能力的指标主要包括净利润率、毛利润率、销售利润率等。

1. 净利润率净利润率是指上市公司净利润占业务收入的比例,是衡量公司经营效益的一个重要指标。

净利润率越高,说明公司在销售产品或提供服务时能够有效地控制成本,经营效益较好。

2. 毛利润率毛利润率是指上市公司业务收入减去销售成本后的利润占业务收入的比例,也称为销售毛利率。

毛利润率的高矮反映了公司产品或服务的销售价格与成本之间的差距,越高表示公司在销售过程中的利润空间越大。

3. 销售利润率销售利润率是指上市公司销售利润与业务收入的比例,它是评估销售业绩的关键指标之一。

销售利润率高,说明公司在销售过程中能够有效地控制各项费用,提高销售利润。

二、影响盈利能力的主要因素上市公司的盈利能力受到多种因素的影响,包括市场竞争、行业进步、管理能力、资本运作等。

1. 市场竞争市场竞争是影响上市公司盈利能力的重要因素之一。

在市场竞争激烈的状况下,公司可能面临价格战、产品同质化等问题,从而影响盈利能力。

2. 行业进步行业进步水平也会对盈利能力产生重要影响。

一些新兴行业可能存在较高的增长潜力,公司在这些行业中更容易获得较大的利润。

而一些传统行业的进步可能受到市场饱和、技术更新等因素的限制,盈利能力相对较低。

3. 管理能力管理能力是上市公司盈利能力的核心因素之一。

优秀的管理团队能够有效地筹划经营战略、控制成本、提高效率,从而提升盈利能力。

4. 资本运作上市公司通过资本运作得到资金,资金的规模和利用效率对盈利能力有重要影响。

若果资金运作不佳或者过度依靠外部资本,可能会增加公司的财务风险,降低盈利能力。

第1篇一、报告概述本报告旨在对某公司近三年的营收财务状况进行全面分析,通过对公司营收数据的深入研究,揭示公司营收的总体趋势、主要影响因素以及存在的问题,为管理层提供决策依据。

二、公司简介(此处插入公司简介,包括公司主营业务、市场地位、组织架构等基本信息。

)三、营收数据分析1. 营收总体趋势分析(1)营收规模分析根据公司财务报表,近三年公司营收规模如下:- 2020年:XX亿元- 2021年:XX亿元- 2022年:XX亿元从数据可以看出,公司营收规模逐年增长,但增速有所放缓。

(2)营收增长率分析通过计算各年度营收增长率,得出以下数据:- 2020年:XX%- 2021年:XX%- 2022年:XX%从增长率可以看出,公司营收增速在2020年达到峰值,随后逐年下降。

2. 营收结构分析(1)产品结构分析根据公司财务报表,主要产品及占比如下:- 产品A:XX亿元,占比XX%- 产品B:XX亿元,占比XX%- 产品C:XX亿元,占比XX%从产品结构来看,公司主要依赖产品A,产品B和产品C的贡献相对较小。

(2)地区结构分析根据公司财务报表,各地区营收占比如下:- 地区A:XX亿元,占比XX%- 地区B:XX亿元,占比XX%- 地区C:XX亿元,占比XX%从地区结构来看,公司营收主要集中在地区A,地区B和地区C的贡献相对较小。

3. 营收影响因素分析(1)宏观经济因素近年来,全球经济环境波动较大,对我国经济产生了一定影响。

特别是2020年新冠疫情的爆发,对我国经济造成了较大冲击。

在这种背景下,公司营收增速放缓。

(2)行业竞争因素随着市场竞争的加剧,公司面临来自同行业企业的竞争压力。

在产品同质化严重的情况下,公司需要加大研发投入,提升产品竞争力。

(3)政策因素国家政策对行业发展具有重要影响。

近年来,国家出台了一系列支持行业发展的政策,为公司创造了良好的发展环境。

四、存在的问题1. 营收增速放缓近年来,公司营收增速逐年下降,主要原因是宏观经济环境波动、行业竞争加剧等因素。

中国地质大学长城学院本科毕业论文题目云南白药集团盈利能力分析院别经济学院专业会计学学生姓名张瑶瑶学号 013130940指导教师李珍职称讲师2017 年 4 月 30 日本科毕业生毕业论文(设计)诚信承诺书中国地质大学长城学院毕业论文任务书课题信息:课题性质:设计□论文√课题来源:教学√科研□生产□其它□发出任务书日期:中国地质大学长城学院毕业论文开题报告中国地质大学长城学院本科毕业论文文献综述院别:经济学院专业:会计学姓名:张瑶瑶学号: 0131309402017年 4月 30 日Ray Ball,Joseph Gerakos,Juhani T. Linnainmaa,Valeri Nikolaev(2015)在爱斯唯尔期刊中提出现金为基础的经营盈利分析包括应计项目预测的平均收益率,投资者可以通过增加策略投资提高其盈利能力。

并分析影响盈利能力的主要因素。

A Danis,DA Rettl,TM Whited(2014)所建立的动态权衡模型。

分析企业盈利能力与杠杆率之间的动态关系。

寻觅最优的资本结构,从而提高企业的盈利能力。

徐赛在《企业盈利能力评价与分析—以青岛海尔集团有限公司为例》一文中说到分析企业盈利能力,不仅能了解企业的经营状况,为利益相关者提供科学决策的有力依据,还能发觉治理者在经营治理中存在的问题。

本文以杜邦分析体系为基础,根据海尔集团2013—2015年的相关财务数据,分析该集团的盈利能力。

分析中主要选取营业净利率、总资产周转率和平均权益乘数三个指标来衡量对股东权益酬劳率的影响,并运用因素分析法定量说明各指标对盈利能力的影响程度。

计算结果发觉三年中2014年的盈利能力最强,2015年盈利能力有所下降,并剖析原因,提出了提高盈利能力的相应建议,这将对海尔集团的经营治理具有理论和现实指导意义。

张梨花在《企业盈利能力分析》一文中提出盈利能力分析是财务分析的一项核心内容,不仅是所有者最为关注的,也是企业经营者和债权人一定关注的。

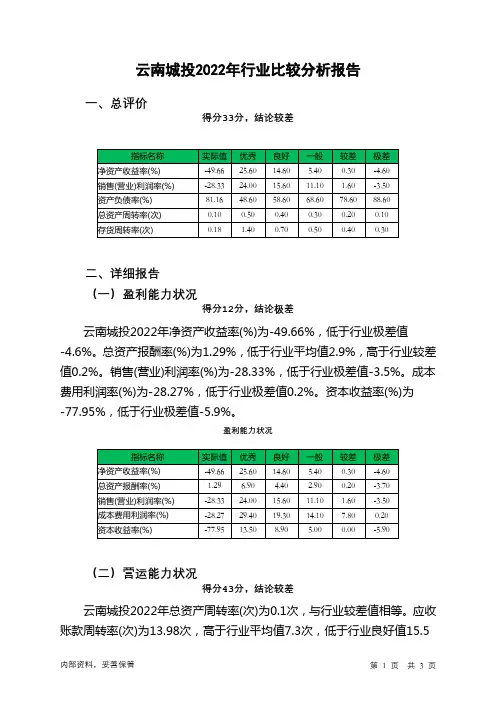

云南城投2022年行业比较分析报告一、总评价得分33分,结论较差二、详细报告(一)盈利能力状况得分12分,结论极差云南城投2022年净资产收益率(%)为-49.66%,低于行业极差值-4.6%。

总资产报酬率(%)为1.29%,低于行业平均值2.9%,高于行业较差值0.2%。

销售(营业)利润率(%)为-28.33%,低于行业极差值-3.5%。

成本费用利润率(%)为-28.27%,低于行业极差值0.2%。

资本收益率(%)为-77.95%,低于行业极差值-5.9%。

盈利能力状况(二)营运能力状况得分43分,结论较差云南城投2022年总资产周转率(次)为0.1次,与行业较差值相等。

应收账款周转率(次)为13.98次,高于行业平均值7.3次,低于行业良好值15.5次。

流动资产周转率(次)为0.2次,与行业较差值相等。

资产现金回收率(%)为116.97%,高于行业优秀值6.7%。

存货周转率(次)为0.18次,低于行业极差值0.3次。

营运能力状况(三)偿债能力状况得分47分,结论较差云南城投2022年资产负债率(%)为81.16%,劣于行业较差值78.6%,优于行业极差值88.6%。

已获利息倍数为0.24,低于行业极差值0.7。

速动比率(%)为87.92%,高于行业平均值68.5%,低于行业良好值93.0%。

现金流动负债比率(%)为283.93%,高于行业优秀值13.7%。

带息负债比率(%)为32.3%,优于行业平均值37.7%,劣于行业良好值28.5%。

偿债能力状况(四)发展能力状况得分29分,结论极差云南城投2022年销售(营业)增长率(%)为-57.53%,低于行业极差值-4.1%。

资本保值增值率(%)为102.27%,低于行业平均值104.3%,高于行业较差值99.7%。

销售(营业)利润增长率(%)为-6.35%,高于行业平均值-8.5%,低于行业良好值0.9%。

总资产增长率(%)为-66.37%,低于行业极差值-13.2%。

中国上市公司会计盈利状况及与股价变动关系统计分析近年来,中国的股市一直备受广大投资者的关注。

股价的波动一直是投资者们最为关心的问题之一。

然而,股价的变动不仅受到市场供需关系的影响,也与上市公司的会计盈利状况密切相关。

本文将通过对中国上市公司的会计盈利状况及与股价变动关系的系统分析,揭示二者之间的内在联系。

中国上市公司的会计盈利状况是投资者们判断股票价值的重要参考指标之一。

会计盈利是指公司在一定时期内所取得的经济利益,是公司绩效的重要体现。

一般来说,盈利能力强的公司在投资者心目中更受青睐,从而对股价产生积极的影响。

首先,我们可以从盈利能力的角度来分析。

盈利能力是反映公司经营状况的重要指标,包括净利润率、毛利润率等。

在中国上市公司中,较高的净利润率和毛利润率往往意味着公司盈利能力较强,投资者则更愿意购买这些公司的股票,从而推动股价上涨。

此外,财务指标中的ROE(净资产收益率)也常被用作衡量公司盈利能力的重要指标。

ROE反映了公司利用自己资产进行盈利的能力,ROE越高,说明公司以少量资产创造更多利润,更具吸引力,从而对股价产生积极的影响。

其次,我们可以从财务报表的角度来分析。

中国上市公司的财务报表提供了公司财务状况的重要数据。

其中,利润表和资产负债表是最常用的财务报表。

利润表反映了公司特定期间内的收入和支出情况,资产负债表反映了公司特定时点的资产负债状况。

通过对这些财务报表的分析,投资者可以了解公司的财务状况和盈利能力,从而判断公司的潜在投资价值。

如果公司的财务报表显示出良好的盈利状况,投资者将更有信心购买该公司的股票,促使股价上涨。

此外,中国上市公司的股价变动受到市场供需关系的影响。

市场供求关系是股价变动的重要因素之一。

如果市场供应大于需求,股价往往会下跌;相反,如果市场需求大于供应,股价往往会上涨。

因此,在分析中国上市公司的会计盈利状况与股价变动关系时,需要考虑市场供求关系的影响。

综上所述,中国上市公司的会计盈利状况与股价变动之间存在着密切的关系。

Liaoning Economy债转股是指对企业借贷的债权资产,以商业银行为主体,为减少不良贷款将其转化为对该企业进行股权投资。

在新的市场化背景下,市场成为了主要手段,政府作为辅助提供支持。

追溯之前的研究,大部分都集中在对上世纪90年代国家资本间接注资模式的研究,本文则选取为数不多的进行过两次债转股的云南锡业为典型案例进行探究,对比之下深入分析云南锡业市场化债转股的财务绩效。

云南锡业作为我国锡工业的发源地及领头羊,在整个世界也扮演着重要角色。

其涵盖了锡的生产、加工以及出口等多个环节,据统计云南锡业在我国占据44.5%左右的市场份额,这一比率在国际上也达到了近17.4%。

在2001年进行过第一轮由政府主导的债转股之后,其资产负债率得以降低,较之前减少27个百分点。

但这一指标在2009年再次升至较高水平,2010年云南锡业在国家政策的支持下,结合国务院指导意见,开始着手实施第二轮的市场化债转股。

由此,云南锡业也成了在经济改革浪潮中经历了两次债转股的企业。

一、市场化债转股的发展以2015年底为时间节点,我国整体的债务总额和全社会杠杆率居高不下,2015年底债务规模达到168.5万亿元。

其中,非金融企业部门尤其是产能过剩集中的企业,部门杠杆率更是占据了全社会杠杆率的二分之一还要多。

近些年,我国经济进入新常态,经济下行压力增大,债务违约情况时常发生,债务风险随时可能引发危机。

市场化债转股的出现有助于使企业高杠杆率降低,减少企业债务负担。

市场化债转股由银行至社会多层次资本体系,从国有到民营都进一步减少了政府的大幅干预,以市场作为主要导向。

实施以来,多个项目开始落地,参与的资产规模不断增高。

转股方式以设立第三方基金载体收购股权为主,大型国企居多,实施多在交通运输及钢铁等领域,国有五大商业银行作为主要金融合作机构,签约单数和规模较高。

除此以外,市场化债转股的资金主要是社会资本,银行和实施机构以少量自有资金参与其中。

业财融合背景下云南白药盈利质量分析业财融合以实现企业战略目标为根本,强化业务和财务目标的一致性,督促财务人员以业务发展和统筹管理的视角服务于业务活动,鼓励业务部门能够加强财务素养的提升。

新常态背景下,企业对财务人员素质提出了更高的要求,传统的会计核算人员已经不能满足企业发展需求,财务工作必须向具有主观能动性的管理会计转型,而财务分析是管理会计人才必备的技能之一。

传统的财务分析局限于账面数据的变化,没有充分挖掘数据背后的价值。

基于业财融合背景对企业进行财务分析时,要求财务人员熟悉企业的业务流程,摆脱企业传统财务的框架,站在战略高度,分析财务数据变化隐藏的战略结果,同时,能够再次回归企业业务分析数据变化的原因,帮助企业进行精细化管理,提高企业风险管理能力,提升企业价值。

1、基于业财融合背景分析企业盈利质量的必要性盈利是企业一定时期的经营成果,盈利能力是企业在一定时期内赚取利润的能力,企业经营成果最终通过企业盈利能力来反映。

盈利质量还决定着企业的长期偿债能力,因此,盈利质量是评价一个企业经营状况的重要指标,同时,也是评价一家企业财务状况的重要指标。

所以,企业的盈利质量受到投资者、债权人和企业经营管理者的高度重视。

云南白药为医药制造业知名上市公司,是云南省百强企业,也是首批国家创新型企业。

本文以云南白药为分析对象,基于云南白药2016-2020年的数据,从战略的高度出发,分析公司的行业背景、战略定位和产品定位,然后用盈利质量相关指标来检验公司的战略效果。

同时,从利润形成、利润质量、利润结构3个视角来分析公司的盈利能力。

在分析的过程中,以盈利能力数据为切入点,深入寻找数据背后的业务原因,分析问题、发现问题。

2、云南白药战略分析1、行业环境分析近年来,全球医药行业正面临需求升级、技术革新、新赛道不断涌现的局面。

聚焦国内,健康中国战略持续稳步推进,各级医疗卫生资源进一步整合,医联体建设工程有条不紊,“三医”联动改革步伐扎实迈进。

云南白药财务分析作者:***来源:《商场现代化》2024年第02期摘要:近年来,国务院曾颁布促进中医药传承发展的重要文件,在政策浪潮席卷医药行业的大环境下,中医药产业可谓红利政策接踵而至,为行业带来了机遇与挑战。

科学、合理的自主创新是永恒的主题,加强对新产品的科研、学术、循证医学的投资,更加重视具有真正临床价值的中药新药开发,是中医药行业的总体趋势。

本文以云南白药为研究对象,根据企业财务分析相关理论内容,针对云南白药2018—2021年财务状况,从偿债能力、营运能力、盈利能力、发展能力四个方面分析,找出了该公司存在的财务问题,并提出相应措施。

关键词:偿债能力;营运能力;盈利能力;发展能力云南白药集团股份有限公司是我国云南省特有的老字号中成药企业,经过半个多世纪的发展,截至2021年底,云南白药已成长为一家总销售收入超过300亿元的大型企业,该企业业务范围广泛,涉及生产销售化学原料药、化学药物制剂、中成藥、中药材、保健食品、饮料、医疗器械等,是云南省日化产品领域实力最强、品牌最优的大型企业。

公司产品以云南白药系列和田七系列为主,产品种类丰富多样,其中云南白药牙膏、云南白药创可贴等都是老百姓耳熟能详的产品。

作为行业领跑者,云南白药已经形成了以专利权和商业秘密为核心,以商标权和版权为外围的全面立体知识产权保护体系。

一、云南白药财务效率分析1.偿债能力(1)流动比率分析。

2018—2021年云南白药流动比率一直保持在3以上,高于行业均值1.8,此外还可以看出2019年该指标上升幅度巨大,接近5∶1。

一方面,是由于货币资金占流动资产的比率过高,导致云南白药的流动比率偏高。

该企业货币资金在流动资产中占据了较大比重,大量现金无法得到有效利用,在一定程度上会影响企业的盈利水平;另一方面是由于库存积压过多,云南白药2018—2021年存货占流动资产比分别为22.49%、26.28%、22.31%、18.41%,可以看出,存货也在很大程度上影响着云南白药的流动资产。

基于杜邦分析的云南白药盈利能力分析张楠1王小娟12宋子怡11.西藏民族大学财经学院2.西藏特色产业高质量发展研究中心摘要:随着全球经济一体化的推进,我国大型企业要想在竞争日益加剧的市场环境中生存,如何有效地对盈利能力进行评估显得尤为关键。

本文基于云南白药集团股份有限公司的财务状况,运用杜邦分析法发现云南白药目前在盈利能力方面存在的问题,从而提出扩大市场份额、制定合适营销手段、提高资产周转率以及加强成本管控等策略以提升云南白药的盈利能力。

希望研究结论能够为相关制药企业健康稳定发展提供参考。

关键词:盈利能力;云南白药;财务状况一、引言随着经济的不断增长,盈利能力对于企业的发展愈发重要。

企业的盈利水平与其收益水平、债权人债务安全程度、经营者业绩和企业发展水平密切相关。

通过对企业盈利能力指标深入分析和研究,可以发现其中的问题并提出相关的解决策略,进而提升企业的盈利水平,使企业在日益激烈的市场竞争中获得更好的发展。

我国学者在盈利能力分析方面已取得较为丰硕的成果,然而对于医药行业的盈利能力分析却仍涉及较少。

本文针对医药行业龙头代表———云南白药集团股份有限公司(以下简称“云南白药”)的盈利能力展开分析。

文章在阐述相关理论的基础上,基于杜邦分析法对云南白药盈利能力进行分析,找出其在经营过程中存在的问题并提出相应的解决策略。

希望研究能够对提升云南白药的盈利能力以及其他同行业企业发展提供参考。

二、理论基础及文献综述(一)理论基础1.盈利能力的概念盈利能力是指企业获取利润的能力,也是对其获取利润情况进行评价的必要前提。

从经营角度出发,可以找出许多经营管理上的问题。

对公司的盈利能力进行深入的剖析,就是对公司所获利润进行深入的剖析。

对公司盈利能力的分析,是以资产负债表、利润表、所有者权益变动表等为依据,根据表中各项业务的内在逻辑联系,建立一系列的财务指标,如权益净利率、销售净利率、成本费用净利率等。

2.盈利能力分析指标本文在具体研究的过程中,将以权益净利率、总资产净利率以及销售净利率等指标为主要切入点,展开分析云南白药的盈利能力。

摘要近年来,我国人口老龄化问题越来越突出,人们对医疗保健的意识不断增强,而国家也出台不同的政策来完善医疗卫生体系,这一系列的有利因素推动着我国医药健康行业的快速成长。

越来越多投资者意识到医药健康行业具有良好的盈利潜力,致使医药健康行业的竞争日趋激烈。

如何在竞争激烈的市场环境下争取生存并发展,成为了企业管理者思考的问题。

而盈利能力的好坏能直接反映出企业经营管理的水平和效率,没有健康的盈利能力的企业迟早会被市场淘汰。

因此,对企业的盈利能力研究是很有必要的。

对于企业盈利能力的研究方法,不同学者有不同的看法。

企业的财务状况是一个整体,企业内部的每项因素都是密切相关的。

若其中一个因素发生变化,那么企业整体财务状况也会随之产生一定的改变。

所以,本文在开展盈利能力研究时,主要采用了能反映企业财务状况内部的各项因素及其相互关系的方法——杜邦分析法。

本文首先简单阐述了研究的背景、意义、主要内容和方法;然后概述了盈利能力和杜邦分析体系的理论基础,再来简单介绍了云南白药集团股份有限公司的背景、现状和经营效益,并进行了SWOT分析。

其次,对企业的主要盈利指标进行持久性、稳定性的分析,再加上通过运用杜邦分析体系来对云南白药集团2014年-2018年的盈利状况进行综合分析,了解其中的优势和不足。

最后总结云南白药集团股份有限公司盈利能力的存在的问题和影响因素,并对企业盈利能力的提高给出了一些发展建议。

总的来说,本文意在以杜邦分析体系为主要分析方法,结合企业的现状和行业发展前景,研究云南白药集团股份有限公司的盈利能力,为企业管理层的决策提供参考,同时给同类企业提供一定的借鉴。

关键词:盈利能力、云南白药集团股份有限公司、杜邦分析体系ABSTRACIn recent years, China's population aging problem has become more and more prominent, people's awareness of health care has been increasing, and the country has introduced different policies to improve the medical and health system. This series of favorable factors promotes the rapid growth of China's pharmaceutical health industry. . More and more investors are aware that the pharmaceutical health industry has good profit potential, which has led to increasingly fierce competition in the pharmaceutical and health industry. How tostrive for survival and development in a highly competitive market environment has become a problem for business managers to think about. The profitability can directly reflect the level and efficiency of business management. Enterprises without healthy profitability will soon be eliminated by the market. Therefore, it is necessary to study the profitability of enterprises. Different scholars have different views on the research methods of corporate profitability. The financial situation of the company is a whole, and each factor within the company is closely related. If one of the factors changes, the overall financial situation of the company will also change. Therefore, in the research of profitability, this paper mainly adopts the method that reflects the various factors within the financial situation of the enterprise and their mutual relationship--DuPont analysis method.This paper first briefly describes the background, significance, main content and methods of the research; then summarizes the profitability and the theoretical basis of the DuPont analysis system, and then briefly introduces the background, current status and operational benefits of Yunnan Baiyao Group Co., Ltd., and carried out SWOT analysis. Secondly, the paper analyzes the persistence and stability of the company's main profit indicators, and through the use of DuPont analysis system to comprehensively analyze the profitability of Yunnan Baiyao Group from 2014 to 2018, to understand its advantages and disadvantages. Finally, the problems and influencing factors of the profitability of Yunnan Baiyao Group Co., Ltd. are summarized, and some development suggestions are given for the improvement of corporate profitability.In general, this paper intends to use the DuPont analysis system as the main analytical method, combined with the current situation of the enterprise and the development prospects of the industry, to study the profitability of Yunnan Baiyao Group Co., Ltd., to provide reference for the decision-making of the management of the enterprise, and to give similar enterprises Provide some reference.Keywords:profitability, Yunnan Baiyao Group Co., Ltd., DuPont analysis system目录1绪论 (5)1.1研究背景及研究意义 (5)1.1.1研究背景 (5)1.1.2研究意义 (5)1.2研究现状 (6)1.2.1国外研究现状 (6)1.2.2国内研究现状 (7)1.2.3文献评述 (8)1.3研究的内容及方法 (8)1.3.1研究的内容 (8)1.3.2研究的方法 (9)2概念界定与理论基础 (9)2.1基本概念界定 (9)2.1.1企业盈利能力 (9)2.1.2杜邦财务分析体系 (10)2.2基于杜邦分析体系的盈利能力影响因素分析 (10)2.2.1净资产收益率分解分析 (10)2.2.2总资产净利率分解分析 (11)2.2.3权益乘数分解分析 (12)3云南白药集团盈利能力现状 (13)3.1云南白药集团相关介绍 (13)3.1.1云南白药集团战略 (13)3.1.2云南白药集团发展现状 (13)3.1.3云南白药集团的经营效益情况 (14)3.1.4云南白药集团的SWOT分析 (15)3.2云南白药集团盈利能力的一般分析 (16)3.2.1云南白药集团盈利持续性研究 (16)3.2.2云南白药集团盈利稳定性研究 (17)3.2.3云南白药集团主要盈利能力指标研究 (18)3.3云南白药盈利能力的综合分析 (18)3.3.1净资产收益率影响因素分解分析 (18)3.3.2销售净利率影响因素分解分析 (20)3.3.3总资产周转率影响因素分解分析 (22)3.3.4权益乘数影响因素分解分析 (22)4云南白药集团盈利能力存在的问题及原因 (23)4.1期间费用控制力度不足 (23)4.2存货积压严重 (23)4.3应收账款过多且收回难 (24)4.4财务杠杆使用能力弱 (24)5提高云南白药集团盈利能力的对策 (24)5.1加强期间费用的科学预算管理 (24)5.1.1对销售费用的管理 (24)5.1.2对财务费用的管理 (25)5.1.3对管理费用的管理 (25)5.2调整存货库存管理结构 (25)5.2.1控制存货过剩问题 (25)5.2.2利用信息化工具监控供产销情况 (26)5.3加强应收账款的管理 (26)5.3.1事前管理控制 (26)5.3.2事中管理控制 (26)5.3.3事后管理控制 (26)5.4提高财务杠杆的利用程度 (26)5.5加大研发投入 (27)5.6做好战略规划 (27)结论 (27)参考文献 (28)致谢 ............................................................................................................ 错误!未定义书签。

基于杜邦分析法的大理药业盈利能力分析

潘雪

【期刊名称】《商场现代化》

【年(卷),期】2024()8

【摘要】中医药行业近几年受到社会各界的广泛关注。

在中医药行业面临新的发展机遇的时代背景下,企业能否抓住时代的机遇进一步地提升自身价值,值得行业内的每家企业思考与探索。

选取大理药业为研究对象,运用杜邦分析法对企业的盈利能力展开深入研究,分析其在盈利能力方面的不足之处,并提出改进建议,以期帮助企业实现可持续发展。

【总页数】3页(P162-164)

【作者】潘雪

【作者单位】辽宁工程技术大学工商管理学院

【正文语种】中文

【中图分类】F42

【相关文献】

1.基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析

2.基于杜邦分析法对贵州威门药业股份有限公司盈利能力的探究

3.HY公司盈利能力分析——基于杜邦分析法和因素分析法

4.比亚迪股份公司盈利能力分析--基于杜邦分析法与指数因素分析法

5.A公司盈利能力分析基于杜邦分析法和因素分析法

因版权原因,仅展示原文概要,查看原文内容请购买。

云南白药2023年财务报表分析1. 引言本文旨在对云南白药公司2023年的财务报表进行分析,以评估公司的财务状况和经营绩效。

该分析将主要集中在以下几个方面:收入状况、盈利能力、偿债能力、运营能力和现金流量。

通过对这些指标的分析,我们可以对公司的财务状况有一个全面的了解,并帮助投资者和利益相关者做出更准确的决策。

2. 收入状况分析云南白药公司2023年的营业收入为X万元,相比上一年度增长了Y%。

这一增长主要是由于公司产品销售量的增加和价格上涨所致。

具体来说,公司在国内市场实现了X万元的销售收入,同比增长了Y%;在国际市场实现了X万元的销售收入,同比增长了Y%。

在不同产品线中,消化系统类药品和皮肤科类药品表现最为出色,分别贡献了X万元和X万元的销售收入。

而呼吸系统类药品和心脑血管类药品表现较为平稳,分别贡献了X万元和X万元的销售收入。

3. 盈利能力分析云南白药公司的盈利能力在2023年保持相对稳定。

公司的毛利率为X%,与去年持平。

然而,净利润率略有下降,为X%。

该下降主要是由于成本上升和市场竞争加剧所致。

原材料和人工成本的上升对公司的利润率产生了一定的压力。

同时,市场竞争的加剧导致产品的价格战,使得公司的销售毛利率受到一定的冲击。

4. 偿债能力分析云南白药公司在2023年保持了较为稳健的偿债能力。

公司的资产负债率为X%,与去年相比保持稳定。

这意味着公司能够通过自有资金更好地进行资产投资和运营。

同时,公司的流动比率为X,高于行业平均水平。

这意味着公司有足够的流动资金来偿还短期债务,保证正常的运营。

5. 运营能力分析云南白药公司在2023年的运营能力有所提升。

存货周转率从去年的X次/年提高至X次/年,反映出公司更高效地管理和利用存货。

同时,应收账款周转率从去年的X次/年提高至X次/年,表明公司更有效地收取应收账款。

6. 现金流量分析云南白药公司的现金流量状况良好。

经营活动现金流量为X万元,同比增长了Y%。

主要内容、研究方法和思路:

一、主要内容

本文重点选择了我国中医药行业龙头企业云南白药,并主要通过能够反映公司财务情况中的多种要素以及彼此关联的杜邦分析法,来寻找制约云南白药的盈利能力的各种因素,从而提出了企业盈利能力方面的主要问题所在,并根据其面临的实际情况给出了具体的措施,以期进一步推动公司盈利能力的健康增长。

本文一共分为了五个部分,主要内容和结构安排如下:

第一部分为绪论,介绍了论文的选题背景与意义、国内外研究综述、研究内容与研究思路与方法。

第二部分为相关概念与理论基础,阐述了盈利能力概念、盈利能力分析的目的以及杜邦分析体系理论基础。

第三部分杜邦分析体系下云南白药盈利能力分析。

对云南白药盈利稳定性和盈利持续性进行分析。

第四部分对美团收购摩拜这一案例进行分析。

基于杜邦分析法,对云南白药进行净资产收益率、销售净利率、总资产周转率、权益乘数分析。

第五部分从回归本业,做好未来战略规划、加大成本管控力度,合理规划期间费用、加强应收账款的管理、提高权益乘数,加大财务杠杆利用程度等四个方面,提出提高云南白药盈利能力的对策。

第六部分,结论和展望。

二、研究方法

(1)文献资料法,利用图书馆资源以及互联网资源,收集与长城盈利能力相关的各种资料文献,通过对资料文献进行阅读,加深对选题的认识。

同时借鉴前人研究成果,确保研究思路合理。

(2)数据分析法,结合相关的数据了解云南白药发展情况,计算各种指标,为研究工作开展提供数据支持。

(3)归纳总结法,通过已学知识的掌握和云南白药的具体情况,总结公司发展中的问题,并提出具体的对策。

三、研究思路

技术路线如下图:

图1 技术路线图。