第四讲 套利原理与投机策略

- 格式:ppt

- 大小:692.52 KB

- 文档页数:40

证券交易中的套利与投机策略在证券市场中,套利与投机策略是投资者常常使用的两种不同的交易方法。

套利旨在利用市场中不同证券价格之间的差异来获取无风险的利润,而投机则是通过预测市场价格的变动来寻求高额回报。

本文将探讨证券交易中的套利与投机策略,以及它们在市场中的作用和风险。

一、套利策略套利是一种利用市场中不同证券价格或其他衍生品之间的差异进行交易的方法。

套利交易可以分为多种类型,包括空价差套利、套利套汇和期货套利等。

1. 空价差套利空价差套利是指在不同市场上同时买入低价证券并卖出高价证券,以从价格差异中获得利润。

这种套利策略通常适用于高度相关的证券或相关商品之间的价格差异较大的情况。

以股票市场为例,投资者可以买入一个低估值的股票,并同时卖出一个高估值的股票,从而获得两者价差的利润。

这种策略的风险较低,因为这种差价通常是短暂的,投资者只需等待市场价格回归正常水平即可获利。

2. 套利套汇套利套汇是利用不同货币之间的汇率差异来进行交易。

投资者可以通过买卖货币和利用不同地区货币市场的利率差异来获利。

例如,如果两个国家的利率存在差异,投资者可以在货币兑换市场上进行套利交易。

他们可以借入低利率货币并换成高利率货币,从而实现利差收益。

然后,在利率变动或汇率变动时,他们可以进行相反的交易以获利。

3. 期货套利期货套利是利用期货市场和现货市场之间的价格差异来进行交易。

投资者可以通过同时进行现货和期货交易,在这些市场之间利用价格不一致来获利。

举个例子,假设某个公司的股票价格在现货市场上远高于在期货市场上的价格。

投资者可以同时买入现货并卖出期货合约,然后等到两个市场的价格回归正常水平时平仓以获利。

二、投机策略与套利策略不同,投机策略的目标是通过预测市场价格的变动来获取盈利。

投机者通常不寻求无风险利润,而是愿意承担更高的风险以追求更高的回报。

1. 趋势投机趋势投机是一种通过追踪价格趋势来进行投机的方法。

投资者会根据市场走势和历史数据,预测证券价格的上升或下降趋势,并相应地进行买入或卖出交易。

金融市场的市场投机与市场套利金融市场是一个特殊的市场,其中包括着各种金融资产的买卖,如股票、债券、外汇等。

投机和套利是金融市场中常见的行为,它们在一定程度上影响着市场的价格形成和市场效率。

本文将探讨金融市场中的市场投机与市场套利的概念、特点以及对市场的影响。

一、市场投机市场投机是指投资者基于对市场变动的预测和判断,通过买入或卖出不同的金融资产,以谋求在市场价格波动中获得利润的行为。

市场投机者通常会利用技术分析或基本面分析等方法来判断市场走势,并根据自己的判断做出相应的投资决策。

市场投机的特点是风险较高。

由于金融市场的价格波动较大,投机者需要承担较高的风险。

然而,正是由于这种高风险才可能获得高收益,吸引了许多投机者参与其中。

市场投机对金融市场的影响是双向的。

一方面,市场投机提供了流动性,增加了市场的交易活跃度,促使价格更快地反映市场供求变动;另一方面,市场投机也可能引发市场波动,甚至是市场的异常波动。

因此,市场投机既有积极的一面,也有消极的一面。

二、市场套利市场套利是指投资者利用市场中不同金融资产之间的差价或者市场中的定价错误,通过同时买入和卖出进行盈利的行为。

市场套利依赖于市场中出现的价格差异,套利者通过追求市场价格的一致性,无论市场是上涨还是下跌,都可以获利。

市场套利的特点是风险较低。

市场套利者往往利用市场中的一致性错误来获取收益,因此相对于市场投机而言,市场套利的风险较小,但也往往利润较为稳定。

市场套利对金融市场的影响是正面的。

市场套利有助于市场价格的稳定,提升了市场的效率。

套利者通过买卖行为纠正市场的错位,推动市场价格回归到合理的价值水平。

三、市场投机与市场套利的联系市场投机和市场套利虽然有差异,但也存在联系。

市场套利是基于市场投机的预测和判断进行的,而市场投机又可以通过市场套利获得证实。

市场投机和市场套利都是金融市场中的重要行为,它们的存在使得市场更加有活力,促使市场价格更快地反映市场的供求变动,并提升了市场的效率。

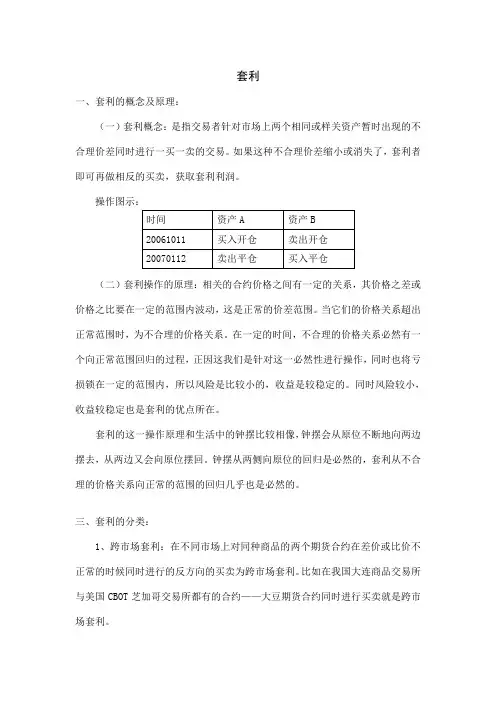

套利一、套利的概念及原理:(一)套利概念:是指交易者针对市场上两个相同或样关资产暂时出现的不合理价差同时进行一买一卖的交易。

如果这种不合理价差缩小或消失了,套利者即可再做相反的买卖,获取套利利润。

操作图示:(二)套利操作的原理:相关的合约价格之间有一定的关系,其价格之差或价格之比要在一定的范围内波动,这是正常的价差范围。

当它们的价格关系超出正常范围时,为不合理的价格关系。

在一定的时间,不合理的价格关系必然有一个向正常范围回归的过程,正因这我们是针对这一必然性进行操作,同时也将亏损锁在一定的范围内,所以风险是比较小的,收益是较稳定的。

同时风险较小,收益较稳定也是套利的优点所在。

套利的这一操作原理和生活中的钟摆比较相像,钟摆会从原位不断地向两边摆去,从两边又会向原位摆回。

钟摆从两侧向原位的回归是必然的,套利从不合理的价格关系向正常的范围的回归几乎也是必然的。

三、套利的分类:1、跨市场套利:在不同市场上对同种商品的两个期货合约在差价或比价不正常的时候同时进行的反方向的买卖为跨市场套利。

比如在我国大连商品交易所与美国CBOT芝加哥交易所都有的合约——大豆期货合约同时进行买卖就是跨市场套利。

2、跨商品套利:对具有相关性的不同商品期货合约在差价或比价不正常的时候同时进行的反方向买卖的操作为跨商品套利。

比如对于大豆期货合约与豆粕期货合约同时进行买卖的操作。

3、跨期套利:对于同一商品期货不同到期日的两份合约在差价或比价不正常的时候同时进行的反方向的买卖的操作为跨期套利。

比如对大豆07年5月到期的合约与大豆07年9月到期的合约同时进行买卖的操作。

跨期套利又可以分为牛市套利、熊市套利等等。

4、期现套利:对有相关性的商品期货与商品现货在差价或比价不正常的时候同进行的反方向的买卖的操作为期现套利。

四、套利的风险及对策:套利的风险包括主观风险以及客观风险。

主观风险是因为对套利方向选择、介入时机判断错误而导致的风险;客观风险是因为市场配套体系不完善、市场规模过小以及倾斜性政策出现等原因导致的风险。

套利的基本原理

套利是一种利用市场中的价格差异来获取利润的交易策略。

其基本原理是通过同时买入和卖出相同或相似的资产,以获得差价的收益。

套利的核心在于资产之间的价格差异或者在不同市场上的价格差异。

这种差异可能是由市场供求关系、交易所规定或其他因素引起的。

套利者会根据这些差异,选择买入价格较低的资产,然后在价格较高的市场卖出,从中获得差价收益。

举例来说,在股票市场中,如果某只股票在不同交易所上的价格存在差异,套利者可以在低价交易所购买该股票,并在高价交易所卖出,以获取价格差的利润。

套利策略一般被视为风险较低的交易手段,因为它不依赖于市场的整体方向,而只是依赖于资产价格之间的差异。

然而,套利也会受到市场流动性、交易成本、监管限制等因素的影响。

为了进行套利交易,投资者通常需要具备良好的市场分析和操作技巧,同时还需要及时把握市场变化、控制风险、选择合适的交易时机。

此外,套利也需要投资者具备足够的资金、技术和市场信息来进行操作。

总之,套利通过利用价格差异获取利润,是一种常见的交易策略。

它可以在不同的市场、交易所和资产类别中应用,并且需要投资者具备一定的市场分析能力和操作技巧,以及足够的资金和市场信息支持。

如何利用金融工具进行套利和对冲操作金融工具的套利和对冲操作是投资者在金融市场中利用不同金融资产之间的价格差异,以获得利润或降低风险的一种手段。

本文将介绍利用金融工具进行套利和对冲操作的一般原理和常用策略。

一、套利操作的原理和策略套利是指在不同市场或不同金融产品之间寻找价格差异,并通过买入低价资产、同时卖出高价资产来获得无风险利润。

以下是几种常见的套利操作策略:1. 套利交易:通过购买同一金融资产在不同市场的低价合约,并同时卖出高价合约来实现套利。

例如,假设股票在A证券交易所以100元的价格交易,而在B证券交易所以110元的价格交易。

投资者可以在A证券交易所买入股票合约,同时在B证券交易所卖出相同的股票合约,从而获得10元的无风险套利利润。

2. 异常价格套利:利用市场上暂时存在的异常价格差异进行套利操作。

例如,某证券公司的股票价格突然大幅下跌,而该公司的其他金融产品如债券价格则保持稳定。

投资者可以通过购买低价的股票并同时卖出高价的债券,来实现价格套利。

3. 期现套利:利用期货合约与现货市场之间的价格差异进行套利。

例如,某商品在现货市场上的价格为100元,而期货合约的价格为110元。

投资者可以通过买入现货并同时卖出期货合约,或者相反,来实现期现套利。

二、对冲操作的原理和策略对冲是指投资者通过同时持有多个相关金融资产或建立反向仓位,以降低投资组合的特定风险。

以下是几种常见的对冲操作策略:1. 股票期权对冲:投资者在持有股票的同时,购买相应数量的相同或相似股票期权合约。

当股票价格下跌时,股票期权的价值往往上涨,从而抵消部分股票市值的损失。

2. 期货对冲:投资者通过同时建立原油期货合约以及相关石油公司股票的多空仓位,来对冲原油价格变动对投资组合的影响。

当原油价格上涨时,原油期货的收益可以抵消石油公司股票的损失。

3. 外汇对冲:投资者通过同时持有不同货币的多空仓位,以抵消汇率波动对投资组合的影响。

例如,如果投资者预计美元将下跌,他们可以同时持有美元空头仓位以及其他货币的多头仓位,来对冲美元的贬值风险。

投资期货市场的套利策略投资期货市场是现代金融市场中一个重要的投资工具,也是很多投资者寻求获利的途径之一。

而套利策略作为其中的一种投资策略,被广泛运用于期货市场。

本文将就投资期货市场的套利策略进行探讨,帮助投资者更好地理解和运用,以期获得更高的回报。

一、套利的概念和原理套利,是指通过买入和卖出不同市场上的相关金融产品,利用价格差异获得风险和低成本的利润。

套利的原理是货币时间价值与市场供需关系的综合体现,即价格差异的存在和变化。

由于期货市场的高流动性和波动性,给了套利策略很好的利用空间。

二、时间套利时间套利是通过投资者之间对同一合约在不同交割月份进行买卖,基于时间价值差异而获利的套利策略。

在期货市场中,同一标的资产的不同交割月份的合约价格会因时间变动而产生差异。

投资者可以在低位买入近期合约同时卖出远期合约,并在价格上升后平仓获利。

时间套利策略对投资者的观察力和时间把握能力要求较高。

三、跨品种套利跨品种套利是指投资者通过交易具有相关关系的不同品种的合约来实现套利的策略。

在期货市场中,某些品种的价格具有相关性,而这种相关性并非始终稳定,投资者可以通过观察和分析市场变化,掌握价格差异和相关性的趋势。

例如,粮油类商品和能源类商品之间的价格相关性较高,投资者可以买入或卖出一个品种的合约,同时在另一个相关品种的合约上做相反的操作,从而实现套利的目的。

四、跨市场套利跨市场套利是指投资者通过对不同市场中同一品种的期货合约进行套利操作。

在国际化程度较高的期货市场中,同一品种的合约在不同市场上的交易价格可能存在差异。

投资者可以在低位市场买入合约同时在高位市场卖出合约,等待价格差缩小后平仓获利。

跨市场套利策略需要投资者对市场的广泛关注和及时反应能力。

五、统计套利统计套利是一种基于历史统计数据和数学模型的套利策略。

投资者通过分析历史数据,找到相关性较高的品种或合约之间的规律,根据模型确定买入和卖出的时机,从而获取预期的套利空间。

金融市场的投机与套利研究金融市场的投机与套利是金融领域中备受关注的研究方向之一。

本文将从概念介绍、投机与套利的区别、投机与套利的方法等方面对金融市场的投机与套利进行深入探讨。

通过这一研究,我们可以更好地理解金融市场中投机与套利的作用及其对市场的影响。

一、概念介绍投机与套利是金融市场中常见的两种行为。

投机是指投资者通过分析市场走势和信息,进行买卖交易,以期获得更高的利润。

而套利是指利用市场中的价格差异,同时进行买入和卖出操作,以实现风险无风险或风险微小的利润。

儘管投机与套利都可以在金融市场中获利,但它们的方式和动机存在一定的差异。

二、投机与套利的区别投机与套利之间的区别主要体现在两个方面:动机和风险。

投机是为了通过猜测市场上价格的上升或下降来获得利润,赚取差价。

投机行为的动机更多地依赖于市场的波动和市场情绪。

而套利则是基于价格差异的行为,通过在不同市场或者不同合约之间进行买卖,以获得确定的利润。

套利的动机更多地依赖于市场错位和市场结构。

此外,投机对风险的容忍程度较高,而套利则倾向于寻找风险更小、收益更稳定的机会。

三、投机与套利的方法在金融市场中,投机与套利的方法有很多种。

下面将介绍其中几种常见的方法。

1. 套利方式套利的方法主要分为统计套利和套期保值。

统计套利是通过分析历史数据,发现价格相关性的偏离,以此进行买卖操作来获得利润。

套期保值则是指通过购买与销售相关或具有价格关联性的金融产品,对冲掉价格波动带来的风险。

这种方法主要用于保护投资的利润,降低市场波动对投资的影响。

2. 投机方式投机的方法有很多种,最常见的是技术分析和基本面分析。

技术分析是通过研究市场的历史价格和成交量等因素,以图表和指标的形式,来预测未来的价格走势。

基本面分析则是通过研究市场和宏观经济的基本面信息,来预测资产的长期走势。

技术分析强调短期交易,而基本面分析侧重长期投资。

四、投机与套利的影响投机与套利在金融市场中起着积极的作用。