金茂广场商业计划书-1.0

- 格式:doc

- 大小:3.80 MB

- 文档页数:30

金茂商业项目策划书目录一金华城市概况市区地理及人口构成交通运输二金华宏观经济财政收入经济增长城市经济发展对比三金华商圈分析金华主要商圈概况江北人民广场商圈概况江南商圈概况金华主要商圈概况对比金华零售商业代表项目金华商圈未来开发体量金华商圈未来发展格局消费经济增长趋势代表项目分析百货营业额数据对比分析商圈综述百货扣点水平对比重点项目租金售价了解四金华消费者调研及分析调研方式被调者情况学历分析居住地分析消费能力分析调研总结五项目分析项目名称项目位置项目内容项目目标项目定位目标客群定位区位特点及周边环境项目交通人流已有规划布局分析商业动线分析与竞争对手区别建议SWOT分析六项目经营管理业态规划建设业态布局经营模式盈利模式管理模式风险和应对措施应对措施七项目推广战略经营策略相关工作流程引导相关管理制度引导广告策略电商O2O策略八项目招商招商计划招商政策招商业态招商渠道目标任务招商方式招商条件(暂定)招商活动介绍(暂定)九项目前景展望一金华城市概况金华位于浙江省中部,为浙江省辖地级市。

是省唯一一个既不沿海,又不与外省相邻的辖市。

东邻,南毗,西连,北接、。

金华历史悠久,古称“婺州”,有“小邹鲁”之誉。

是“国家历史文化名城”之一。

市区地理及人口构成金华市区位于、和交汇处,面积2044.68平方公里,2012年市区城市人口107.73万人,建成区面积94.67平方公里。

2020年市区人口预测为165-185万人,建成区面积205平方公里,化水平84%。

20406080100120140义乌婺城及金东东阳永康 2010年金华市常住人口分布(万人)10020030040050060020072008200920102007-2010年金华市人口及常住人口数(万)总人口常住人口交通运输金华市交通便捷,是浙江和华东重要的交通枢纽。

对外则形成了铁路、公路、水路和航空的综合运输网络。

二金华宏观经济金华大力发展县域经济、民营经济、商贸经济,从一个传统的农业大市逐步发展成为工业强市和市场大市,形成以“城市群+市场群+产业群”的经济发展模式。

也是浙江最具发展活力和潜力的地区之一。

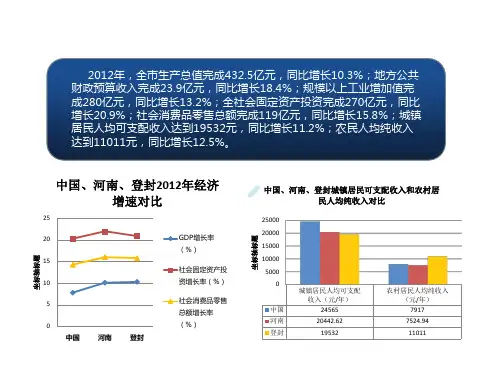

财政收入2012年,金华全市实现2700亿元,比上年增长10.2%,位居浙江第七;财政总收入达376.47亿元,增长14.7%,增速位居全省首位;固定资产投资1133.2亿元;社会消费零售总额达1260.4亿元,增长15.7%;农村居民人均纯收入13286元,城镇居民人均可支配收入35890元,分别增长11.9%和10.9%。

经济增长2012年金华经济发展迅猛,28项主要经济指标中,有20项指标增速居全省前3位,其中有9项指标增速居全省第1位,其中,服务业增加值、服务业投资、进出口总额、自营出口、财政总收入、公共财政预算收入、公共财政预算支出、金融本外币贷款余额等9项指标增速居全省首位。

GDP增速、规模以上工业总产值、全社会用电量、工业用电量、固定资产投资、工业投资、房地产投资、社会消费品零售总额、外贸进口、农村居民人均纯收入等指标增速居全省前三。

城市经济发展对比人均GDP(元)城市/年份 2杭州7 281宁波6947温州 3 368金华36694 38304 44888人均可支配收入(元)城市/年份 2杭州241 5宁波253 6温州26172 28021 31201金华241 9人均消费性支出(元)城市/年份2杭州16719 18595 20219 宁波16379 18203 19420 温州 2 015 金华73862013年1-11月份,金华市消费品市场运行延续良好的发展态势。

全市实现限额以上社会消费品零售额为539.12亿元,累计增长14.1%,较去年增幅上升0.8个百分点,增幅位于全省第二。

其中批发零售业总额520.27亿元,同比增长15.1%,较去年增幅上升1.5个百分点,住宿餐饮业18.85亿元,同比下降7.8%,较去年增幅下降14.8个百分点。

11月份限额以上社会消费品零售总额为55.03亿元,同比增长11.2%,其中批发零售业总额为53.18亿元,同比增长12.1%,住宿餐饮业总额为1.85亿元,同比下降25.4%。

三金华商圈分析金华主要商圈概况金华市区现在的商业格局,由一南一北两大商圈构成,中间由婺江隔开。

江北商圈,以一百、银泰为主打,辅以如恒大百货、大世界、金茂广场、永盛购物广场等构成主力商圈,周边店铺多于江南商圈。

江北商圈是金华的传统商圈,是全市商业主要聚集地,也是当地市民消费活动的首选区域,商业发展成熟,物业形态包括一站式购物中心、中高档百货、品牌专卖、大卖场等,覆盖市区及周边城镇居民。

江南商圈,主要由一百、银泰、福泰隆、龙腾服饰以及金华商城等大卖场构成核心,周边分布着多家单店。

其档次、规模及成熟程度与江北商圈有一定的差距,主要来自区域周边江南一带的居民。

江北人民广场商圈概况作为目前金华相对成熟的商圈,江北商圈覆盖了全市大部分主力消费流量。

但从业态上看,主体商业形式仍趋于雷同和单一。

江北商圈主要以人民广场和西市街步行街为中心,围绕该区域而铺开的传统商业区域,也是目前金华市区内最集中的商业物业区域。

江北商圈的业态比较丰富,以档次跨度较大的百货为主,有银泰城这样的以餐饮、休闲、娱乐结合的购物中心,有本土代表性的第一百货,还有大世界、恒大、金茂为代表的中低档百货和服装市场。

另外,沃尔玛、供销农超等卖场一定程度上增强了商圈辐射半径。

江南商圈概况江南商圈主要以宾虹路为中心。

商业形式较为单一,以百货为主,周边商铺为辅,以中低档消费为主体。

早于2009年结顶的世贸中心,至今仍未能完全营业,该项目部分属于出售型,不利于商场整体运营,项目前途不容乐观。

江南商圈成型时间较短,从消费习惯和业态复合程度都不如江北。

金华主要商圈概况对比金华目前商业项目主要集中在江北商圈,优质业态体量约为25万平方米,而江南商圈总量在6万平方米左右。

江北商圈从规模、未来供应、业态类型方面都比江南商圈更大、更全面。

这主要归结于江北商圈建立时间早,居民消费习惯有关。

另外,从业态、档次、租户类型及主要群体来看,江北商圈辐射面更广路更全,也更符合金华居民的消费需求。

商圈商圈等级商业规模主要形态主要消费群体消费档次业态类型交通状况注:金华未来五大商圈的形成及培养仍需时间,从本项目的地理位置及主要服务项目、消费业态开发、周边人群开发都将形成差异,所以暂不进行对比分析。

金华零售商业代表项目金华商圈未来开发体量在未来3年内,金华商业营业面积至少再翻一番,商圈由现在的江南江北两个,逐步演化成五个。

永盛购物广场以7万平方米的商业体量进入江北商圈.帝壹街购物中心以5万平方米的体量即将进入。

江南商业圈的世贸中心,开业在即。

金东区紫金湾65万平方米的综合体已动工。

万达广场城市综合体项目50多万平米,明年7月即将开业。

婺城城市广场综合体,总体量达50万平方米。

一期32万平方米已经进入招商阶段。

五百滩的娱乐休闲商业区体量达22.5万平方米的,目前也进入招商阶段。

金华商圈未来发展格局这些大型商业中心、购物中心、商业街,甚至城市综合体,已建成或在建。

就建筑体量而言,金华这轮商业地产的扩张规模将达到上百万平方米。

金华市商务局的统计数据显示,市区现有商业营业面积近百万平方米。

也就是说,在不到3年时间内,金华商业营业面积至少再翻一番,商业格局也将由现在的江南江北两大商圈逐步演化成未来的五大商圈格局。

消费经济增长趋势2013年一季度全市服装、鞋帽、针纺织品,化妆品和金银珠宝三类的零售额同比分别增长30.6%、37.9%和23.3%,分别高出全市社会消费品零售总额增幅17.8个百分点、25.1个百分点和10.5个百分点。

从样本企业监测数据看,仅仅春节黄金周期间,市区内银泰、一百、大世界等3家百货商店就实现销售收入5837.41万元,同比上升44.07%。

2013年1-11月,百货业消费活动多,服装、鞋帽、针纺织品类、金银珠宝类有序增长。

各百货商场精彩活动纷呈,免单赠礼,打折促销,吸引了广大消费者踊跃购物。

服装、鞋帽、针纺织品类限上零售额同比增长为32.3%,化妆品类同比增长25.8%,金银珠宝类同比增长39.2%。

代表项目分析金华第一百货江北店第一百货江北店,始建于1984年,地处于江北商圈的核心地带西市街,紧邻人民广场,地理位置极佳。

该项目由第一百货商店股份有限公司所有及运营,2002年,第一百货江北店重新定位升级为时尚精品百货,2013年扩建B馆。

成为了金华地区最具知名的商场之一,在浙中西地区也都有较高的知名度。

营业面积25000平方米地址西市街159号开发商/运营商金华市第一百货商店股份有限公司商业类型时尚百货主要客群本地区中高等收入家庭及周边区域高收入人群出租率100%楼层经营分布B1 屈臣氏、折扣区1F 名品服饰、美妆、黄金珠宝、手表2F 名品女装、鞋类、配饰3F 女装、配饰4F 女装5F 男装、配饰6F 运动潮流7F 儿童、配套其他该项目现仍以传统百货为主,辅加的休闲餐饮受其格局限制,业态较为单一。

因其建成较早,内部环境仍保持旧式格局,过道过窄,层高过低,动线呆板,面积受限等硬件问题。

虽然2013年扩张了B馆,但区别不大。

优势劣势第一百货是金华市开业最早的百货商场,其历史较久,但市场适应及改革较为灵敏,一直为本地的代表性商场。

建筑环境:建成时间较早,建筑存在先天的条件缺失,层高过低,通道狭窄,动线呆板,无法优化消费体验。

体量限制:银泰城、永盛这样大体量的购物中心加入,第一百货遇到了不可逾越的发展瓶颈,虽然有其优越和稳固的商业地位,但体量是硬伤,无法进一步引进更多品牌。

业态规划:受其体量制约,仍以服装为主,女装占了2-4三个楼层,虽仍有区分,但在购物体验上容易造成混淆,产生疲倦感。

交通限制:因城市建设制约,交通设施及相关市政基建并不完全完善,只有零散停车位,无法与银泰城和永盛的配套相较。

银泰城以购物中心为主体,位于金华市区核心商业中心,分AB两馆,A馆是银泰主力店,B馆为购物、娱乐、餐饮、休闲为一体。

地下一层有福泰隆超市,二层设有500多个车位。

营业面积100000平方米地址解放东路168号开发商/运营商银泰商业集团商业类型购物中心主要客群本地区中等及中高等收入人群及周边县市人群出租率100%银泰百货福华店银泰百货福华店曾经是银泰百货拓展浙中南市场的重要起点。

自银泰城及银泰福泰隆店开业后,福华店已定位为品牌折扣店。

营业面积 45000平方米地址八一北街88号开发商/运营商银泰商业集团商业类型购物中心转型主要客群本市中等收入人群及周边县市人群出租率 100%B1 沃尔玛1F 美妆、黄金珠宝、手表、鞋类2F 女装、配饰3F 男装、配饰4F 家居及儿童金华永盛购物广场永盛购物广场与第一百货、银泰城相比邻,该项目以购物、餐饮、娱乐、休闲多功能业态于一体的大型综合商业购物广场。