税法各税率总结

- 格式:docx

- 大小:70.11 KB

- 文档页数:5

增值税(价外税)

销项税额

1.

2.视同销售货物行为的销售额的确定

(1)有售价的:按同类货物平均价格确定计税销售额

分为两种:

(2)无售价的:组价

分为两种:

①非应税消费品:组成计税价格=成本×(1+成本利润率)

②应税消费品:组成计税价格=成本×(1+成本利润率)+消费税税额

*含税销售额的换算

销售额(不含税)=含税销售额/(1+税率)

判断是否属于含税价格:

1.通过看发票种类来判断;(普通发票要换算)

2.分析行业;(零售行业要换算)

3.分析业务;(价外费用、建筑业总承包额中的自产货物金额要换算)进项税额

消费税(价内税)

*计税基础即为该项目增值税的计税基础,其中包含消费税,不含增值税。

消费税纳税环节

税率——两种税率形式

(1)比例税率:适用于大多数应税消费品,税率从1%-56%;

(2)定额税率:只适用于三种液体应税消费品,它们是啤酒、黄酒、成品油。

(3)白酒、卷烟两种应税消费品实行定额税率与比例税率相结合的复合计税办法计征消费税。

*自产自用应纳消费税的计算

(一)用于本企业连续生产应税消费品——不缴纳消费税。

(二)用于其他方面:于移送使用时纳税。

①用于本企业连续生产非应税消费品;

②用于在建工程、管理部门、非生产机构;

③用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面。

营业税

流转税附加

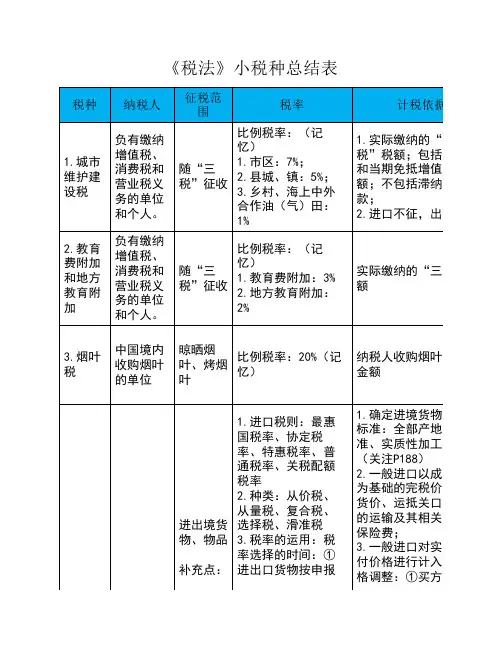

城市维护建设税城市市区7%

县城、建制镇5%

其他1%

教育费附加3%

地方教育费附加2%

个人所得税

工资、薪金所得计税方法

应纳税额=(每月收入-3500或4800)×适用税率-速算扣除数

*中国人在境内工作即为3500,很少使用到4800

企业所得税

企业所得税

会计口径:

利润=会计口径收入-会计口径的成本扣除

税法口径:

应纳税所得额=应税收入-税法认可的扣除

(收入总额-不征税收入-免税收入)-各项扣除金额-以前年度亏损。