2017年中国高速公路出行大数据分析报告

- 格式:pdf

- 大小:2.70 MB

- 文档页数:25

2017年交通运输统计公报:全年完成投资3.1万亿划重点(铁路部分):(1)铁路营业里程12.7万公里,其中高铁2.5万公里。

全国铁路网密度132.2公里/万平方公里。

(2)拥有机车2.1万台,其中内燃机车占40.4%,电力机车占59.5%。

铁路客车7.3万辆,比上年增加0.2万辆,其中动车组2935标准组、23480辆,增加349标准组、2792辆。

拥有铁路货车79.9万辆。

(3)全国有32个城市开通了轨道交通,2017年新开通2个。

拥有轨道交通车站3040个,增加572个;运营车辆28125辆,增长18.2%。

(4)铁路全年完成旅客发送量30.84亿人,比上年增长9.6%,旅客周转量13456.92亿人公里,增长7.0%。

(5)全国铁路完成货运总发送量36.89亿吨,比上年增长10.7%,货运总周转量26962.20亿吨公里,增长13.3%。

(6)全年完成城市客运量1272.15亿人,比上年下降1.0%。

其中,公共汽电车完成722.87亿人,下降3.0%,轨道交通完成183.05亿人,增长13.3%,运营里程5.07亿列公里,增长17.1%。

(见闻君注:由此数据统计可见,城市地铁客运量还有非常大的发展空间)(7)全年全国完成铁路公路水路固定资产投资31151.16亿元,比上年增长11.6%。

全年完成铁路固定资产投资8010亿元,投产新线3038公里,其中高速铁路2182公里。

(见闻君注:由此可见铁路投资占比并不高)2017年是供给侧结构性改革的深化之年,也是推进交通运输改革发展的重要一年,面对复杂多变的国际环境和艰巨繁重的国内改革发展稳定任务,圆满完成了各项年度目标任务,开创了交通运输发展新局面。

一、基础设施(一)铁路年末全国铁路营业里程达到12.7万公里,比上年增长2.4%,其中高铁营业里程2.5万公里。

全国铁路路网密度132.2公里/万平方公里,增加3.0公里/万平方公里。

铁路营业里程中,复线里程7.2万公里,比上年增长5.4%;电气化里程8.7万公里,增长7.8%。

2017年高速公路行业发展及趋势分析报告2017年7月出版文本目录1高速公路:付费的高效交通方式 (5)1.1、高速公路VS普通道路 (5)1.2、中国高速公路 (6)1.2.1、收费高速占绝大多数 (6)1.2.2、供给:较为充裕 (7)1.2.3、需求:增速放缓 (8)1.3、美国高速公路 (9)1.3.1、洲际公路 (9)1.3.2、高速公路信托基金 (10)2中外高速公路上市公司对比 (11)2.1、A股高速公路企业 (11)2.1.1、新路收益下滑,转型压力加大 (11)2.1.2、板块分红比率相对较高 (13)2.2、海外高速公路企业 (15)2.2.1、H股高速公司 (15)2.2.2、西班牙Abertis (16)2.2.3、AtlantiaSpA (17)2.3、公路上市基金 (18)2.3.1、麦格理公路基金 (18)2.3.2、MQA (20)3未来看点在高速公路基金 (25)3.1、收费公路权益转让松绑,提升外延增长预期 (25)3.2、分散投资产生估值溢价 (26)3.3、公路物流基金管理人 (27)3.4、其它经营模式创新 (29)3.4.1、公路养护市场的市场化、专业化 (29)3.4.2、经营模式创新和土地增值开发 (30)图表目录图表1:高速公路里程(1988-2016) (6)图表2:收费高速公路占比95%左右 (7)图表3:公路旅客周转量 (8)图表4:公路货物周转量 (9)图表5:美国高速公路基本不是收费 (10)图表6:高速企业路产业务收入和利润 (11)图表7:高速路产收入和毛利 (13)图表8:高速非路产收入和毛利 (13)图表9:A股高速公路上市公司 (14)图表10:高速上市公司分红情况(2006-2016) (14)图表11:高速上市公司分红比率(2016) (15)图表12:Abertis历年收入和净利润 (16)图表13:Abertis现金分红比率 (17)图表14:麦格理基础设施资产分类 (19)图表15:麦格理基础设施资产区域分布 (19)图表16:麦格理全球铁路和公路资产分布 (20)图表17:MQA管理架构 (20)图表18:APRR路网结构 (22)图表19:APRR盈利情况 (22)图表20:MQA历年净利润(百万美元) (23)图表21:MQA历年股息(澳元) (24)图表22:招商局港口历年净利润和投资收益 (27)图表23:普洛斯(GLP)运营模式 (28)图表24:普洛斯16财年收入业务结构 (28)图表25:普洛斯16财年收入结构 (29)图表26:TOT业务模式 (31)表格1:高速公路通行能力远强于普通道路 (5)表格2:标准车型折算系数 (5)表格3:高速公路行业发展史 (6)表格4:高速公路密度分布(2015) (7)表格5:国内外高速公路密度比较 (8)表格7:AtlantiaSpa道路资产 (17)表格8:AtlantiaSpa关键财务指标 (18)表格9:MQA主要路产 (21)表格10:APRR通行费变化 (22)表格11:收费公路权益转让政策一览 (25)表格12:《“十三五”公路养护管理发展纲要》主要目标 (30)报告正文1高速公路:付费的高效交通方式高速公路通行能力强于普通道路,因此成为公路建设的重点。

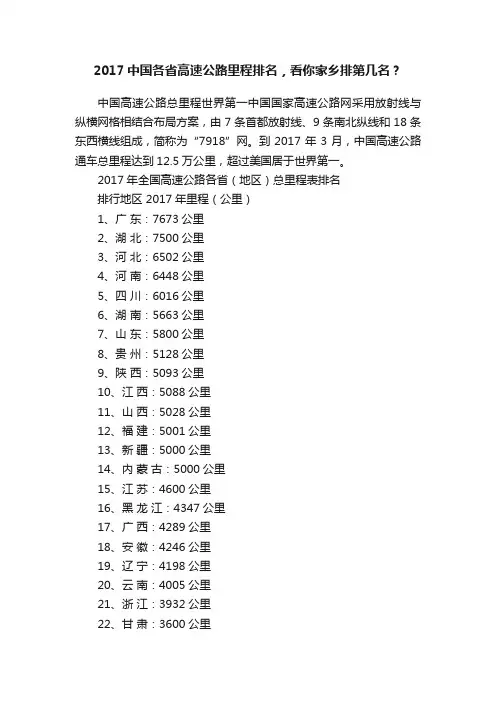

2017中国各省高速公路里程排名,看你家乡排第几名?

中国高速公路总里程世界第一中国国家高速公路网采用放射线与纵横网格相结合布局方案,由7条首都放射线、9条南北纵线和18条东西横线组成,简称为“7918”网。

到2017年3月,中国高速公路通车总里程达到12.5万公里,超过美国居于世界第一。

2017年全国高速公路各省(地区)总里程表排名

排行地区 2017年里程(公里)

1、广东:7673公里

2、湖北:7500公里

3、河北:6502公里

4、河南:6448公里

5、四川:6016公里

6、湖南:5663公里

7、山东:5800公里

8、贵州:5128公里

9、陕西:5093公里

10、江西:5088公里

11、山西:5028公里

12、福建:5001公里

13、新疆:5000公里

14、内蒙古:5000公里

15、江苏:4600公里

16、黑龙江:4347公里

17、广西:4289公里

18、安徽:4246公里

19、辽宁:4198公里

20、云南:4005公里

21、浙江:3932公里

22、甘肃:3600公里

23、吉林:2629公里

24、重庆:2525公里

25、青海:1781公里

26、宁夏:1527公里

27、天津:1350公里

28、台湾:1009公里

29、北京:982公里

30、上海;825公里

31海南:803公里

32、西藏:299公里

33、香港:217公里

34、澳门:0

全国高速总里程:125373公里。

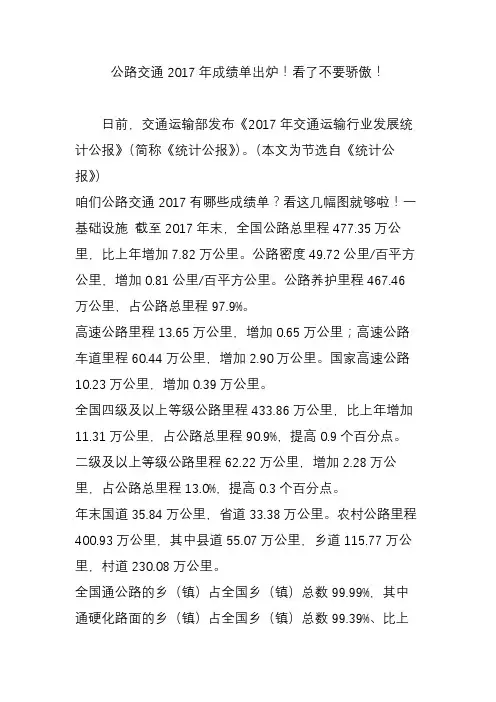

公路交通2017年成绩单出炉!看了不要骄傲!日前,交通运输部发布《2017年交通运输行业发展统计公报》(简称《统计公报》)。

(本文为节选自《统计公报》)咱们公路交通2017有哪些成绩单?看这几幅图就够啦!一基础设施截至2017年末,全国公路总里程477.35万公里,比上年增加7.82万公里。

公路密度49.72公里/百平方公里,增加0.81公里/百平方公里。

公路养护里程467.46万公里,占公路总里程97.9%。

高速公路里程13.65万公里,增加0.65万公里;高速公路车道里程60.44万公里,增加2.90万公里。

国家高速公路10.23万公里,增加0.39万公里。

全国四级及以上等级公路里程433.86万公里,比上年增加11.31万公里,占公路总里程90.9%,提高0.9个百分点。

二级及以上等级公路里程62.22万公里,增加2.28万公里,占公路总里程13.0%,提高0.3个百分点。

年末国道35.84万公里,省道33.38万公里。

农村公路里程400.93万公里,其中县道55.07万公里,乡道115.77万公里,村道230.08万公里。

全国通公路的乡(镇)占全国乡(镇)总数99.99%,其中通硬化路面的乡(镇)占全国乡(镇)总数99.39%、比上年提高0.38个百分点;通公路的建制村占全国建制村总数99.98%,其中通硬化路面的建制村占全国建制村总数98.35%、提高1.66个百分点。

全国公路桥梁83.25万座、5225.62万米,比上年增加2.72万座、308.66万米,其中特大桥梁4646座、826.72万米,大桥91777座、2424.37万米。

全国公路隧道16229处、1528.51万米,增加1048处、124.54万米,其中特长隧道902处、401.32万米,长隧道3841处、659.93万米。

公路交通流量全国国道观测里程21.24万公里,机动车年平均日交通量为13916辆,比上年增长8.9%,年平均日行驶量为295361万车公里,增长6.2%。

2017年高速公路行业分析报告2017年12月目录一、我国高速公路建设情况 (3)1、高速公路发展现状 (4)(1)全国高速公路里程保持稳定增长,受国内经济放缓影响,近两年增速有所放缓4 (2)西部地区里程及新增里程均居高位,但受区域经济、区域面积等因素影响,东部地区路网密度高于西部及中部地区 (5)2、高速公路下游需求 (6)3、高速公路投资情况 (8)二、我国高速公路运营情况 (12)1、高速公路运营收支情况 (12)2、区域运营分析 (15)三、行业主要政策 (18)四、未来展望 (19)1、投资建设 (19)2、运营 (20)3、行业政策 (21)4、高速公路企业发展 (21)高速公路建设在国家经济发展具有重要地位,加快高速公路建设是中国经济社会发展的需要。

近年来,中国高速公路建设速度较快,截至2016年底总里程达13.10万公里,未来高速公路建设仍存在一定需求,但由于国家高速公路路网已接近完善等因素,整体增速预计将有所放缓。

受益于2016年我国宏观经济回暖以及全国公路治超治限政策影响,高速公路通行费增速有所加快。

受初始投资规模较大、投资回收期长等因素影响,高速公路行业收支缺口创历年新高。

未来,随路产培育难度加大,存量债务增长,收支缺口将进一步走高。

高速公路投资运营体现出高度的区域特点。

东部地区收入及支出规模居各区域之首,中西部地区由于路网建设相对滞后,后续建设和融资需求较大。

随着交通运输部《关于深化交通运输基础设施投融资改革的指导意见》和《地方政府收费公路专项债券管理办法(试行)》等政策的发布,将对高速公路行业建设融资渠道的拓宽、提高投资效率起到一定积极作用。

一、我国高速公路建设情况我国高速公路建设起步相对较晚,整体发展较快。

自1988年中国修建第一条沪嘉(上海—嘉定)高速公路以来,中国高速公路建设经历了三个发展阶段:1988~1992年为起步阶段,年均高速公路通车里程在50~250公里之间;1993~1997年为我国高速公路发展高潮,发展。

2017年公路行业分析

报告

2017年9月

目录

一、中国公路概览:整体发展成熟,建设周期约5年 (5)

1、整体发展:中国公路建设已较为成熟 (5)

2、细分结构:等级公路里程数增长迅速,高速公路投资额占半壁江山 (6)

3、投资额角度:高速公路占据半壁江山,新建道路投资占3/4,中西部为主

(6)

4、公路建设每5年一个周期,增速高峰一般出现在中后期 (8)

二、展望“十三五”:期间总投资有望达到10.6万亿元 (8)

1、新增里程预测:“十三五”新增普通公路59.4万公里,高速公路3.7万公里

(8)

2、单位投资额预测:“十三五”公路单位投资额较“十二五”提升35% (11)

3、公路投资测算:预计“十三五”总投资10.6万亿元,2016~20CAGR 达8.8%

(13)

三、中长期来看:改扩建和养护有望成为新的增长点 (14)

1、改扩建需求较强,未来投资有望提升 (14)

2、养护市场有望快速增长,长期提供稳定现金流 (16)

四、融资方式变革:PPP、项目收益债提供增量资金 (17)

1、目前公路建设中约69%来自政府投资 (17)

2、PPP、项目收益债将为公路投资提供增量资金 (19)

四、设计公司和地方路桥企业 (20)

1、地方路桥公司依靠强大的股东背景有望实现快速增长:山东路桥 (21)

2、龙头设计公司市占率有望持续提升:苏交科 (21)。

2017年湖北公路交通情况分析一、背景介绍作为全国重要的交通枢纽,湖北省的公路交通在经济社会发展中发挥着重要作用。

本文将对2017年湖北省公路交通情况进行分析,以期为今后的交通规划提供参考。

二、湖北省公路总体情况截至2017年底,湖北省公路总里程为122,203公里,其中高速公路里程17,694公里,占到公路总里程的14.5%。

湖北省地形复杂,山区、平原交错,公路建设和维护存在一定难度,但整体公路通行质量逐年提升。

截至2017年底,湖北省公路日交通量达到了4,800万辆次。

三、高速公路建设情况随着交通网络的逐步完善,湖北省的高速公路建设步伐也在加快。

2017年,湖北省新增高速公路里程达到1,376公里,其中主要包括沪渝高速公路、荆门至襄阳高速公路、衡阳至长沙高速公路等。

截至2017年底,湖北省高速公路通车里程已经达到17,694公里,位居全国第七位。

四、公路运输量分析2017年,湖北省公路货物运输量达到16.8亿吨,同比增长16.6%。

其中,铁矿石、建筑材料、钢材、化肥等重点货物运输量增速明显。

客运量方面,湖北省公路客运总量达到7.5亿人次,同比增长11.1%。

其中,长途客运和城市公交客运量增幅明显,而包车客运和通勤客运呈下降趋势。

五、公路交通安全情况公路交通安全是公路交通发展的重要保障。

2017年,湖北省公路道路交通安全形势总体稳定。

全年共发生交通事故27,372起,死亡人数1,507人,较上年下降2.7%和5.3%;受伤人数下降2.8%,其中重伤人数下降7.9%。

交通事故发生主要原因是超速、疲劳驾驶和酒后驾车等。

六、湖北省公路交通在2017年取得了长足的发展,得益于政府的大力支持和各方的共同努力。

尽管在公路建设和维护方面仍有诸多困难和问题,但交通质量和安全形势总体保持稳定,为未来的公路交通规划和发展提供了良好的基础。

2017年我国公路行业市场综合发展态势图文分析报告(2017.12.31)一、2017 回顾:受益经济复苏,货车流量快速增长带来盈利弹性从交通部全国高速公路车流量数据来看,2017 年 1~7 月整体车流量增速约为 14.4%,略低于去年同期的 15.1%和去年全年的 15%,具体而言:货车流量增速强于客车:1)货车车流量加速明显,今年 1~7 月货车车流量同比增长17.8%,大幅快于去年同期的 9.6%和全年的14.3%;2)客车车流量今年 1~7 月累计同比增长 13.4%,略慢于去年同期 16.9%和全年的 15.3%。

东部地区客货车流量齐升,中西部地区客弱货强:1)东部地区客货车流量双双加速,1~7 月客车车流量增速为 13.5%,略高于去年同期的 13.1%及去年全年的 11.4%,货车车流量增速加快,今年 1~7 月增速为 16.8%,大幅高于去年同期的 9.2%及去年全年的11.3%;2)中部地区客车流量增速小幅放缓,今年1~7月客车车流量增速为14.0%,略低于去年同期的 16.2%及去年全年的 16.8%,货车则呈现加快的趋势,今年 1~7 月增速为 25.1%,高于去年同期的 12.3%及去年全年的 19.4%;3)西部地区客车增速明显放缓,今年 1~7 月客车车流量增速为 12.7%,大幅低于去年同期的 23.1%及去年全年的22.1%,货车流量增速明显提升,今年 1~7 月增速为 14.0%,高于去年同期的7.6%及去年全年的 13.5%。

高速公路总车流量累计增速平稳:客车略放缓,货车升幅明显主要高速公路车流量增速宏观经济复苏带动运输需求:与基建、房地产等相关的建筑材料、煤炭、水泥、钢铁、矿石等是公路货运种类中的重要组成部分。

随着经济回暖,需求增加,公路货运量及周转量增速均出现回升。

今年 1~9 月公路货运量、货运周转量累计同比增长10.9%、10.3%,远高于去年同期的 4.9%、4.2%及去年全年的 6.8%、5.6%。

2017年一季度公路水路交通经济运行情况统计分析报告6 年初以来,交通行业认真贯彻落实党的十六大、十六届四中、五中全会、2017年中央经济工作会议和2017年全国交通工作会议精神,坚持以邓小平理论和“三个代表”重要思想为指导,以科学发展观为统领,以加强交通执政能力建设为重点,全力以赴做好春运组织工作,满足广大人民群众的出行需要,保证生产、生活重要物资运输,为促进国民经济持续协调发展和社会全面进步提供交通运输保障。

1-3月份的统计数据显示,公路水路运输总体平稳,交通经济运行质量和效益进一步提高。

一、在春运带动下,公路水路旅客运输稳步攀升一季度是春运的繁忙期。

在春运带动下,公路水路旅客运输量稳步攀升。

1-3月份,全国公路、水路运输分别完成客运量43.1亿人次和4739万人次,比去年同期分别增长4.3%和7.7%,其中公路客运量增加1.8亿人次,占一季度全社会客运量增量的97.0%。

公路运输完成旅客周转量2425亿人公里,比去年同期增长7.4%。

水路运输完成旅客周转量15.76亿人公里,为去年同期的98%,主要是短途客流所占比重加大使平均运距缩短。

如重庆、四川地区,在春运高峰期,很多务工人员选择了水运作为短途出行方式,1-2月份,重庆、四川地区的长江干线客运量分别比去年同期增长15.0%和25.6%,而旅客周转量分别减少18.0%和27.5%。

二、春运工作圆满结束,基本实现“及时、安全、有序、满意”的总体目标2017年春运工作已于3月5日圆满结束。

春运期间,全国交通系统广大干部职工认真贯彻落实家宝总理批示精神,按照“安全第一、优质服务、客货兼顾”的原则,周密部署,认真落实,圆满完成了2017年春运任务,基本实现“及时、安全、有序、满意”总体目标。

春运40天,全国道路运输共投放大中型营运客车70余万辆,日均发车190余万班次,共完成客运量18.01亿人次,比去年同期增加0.54亿人次(3.7%),占全社会春运客运量增量的97%。

高速公路2017上半年运营工作一、背景截至2017年上半年,我国高速公路总里程已经达到了 131,000 公里。

高速公路是经济的动脉,更是人民出行的重要方式。

2017年上半年,我国高速公路运营工作在统筹推进交通事业发展的大局下,加强工作安排、加强管理、提高服务质量,得到了显著的成效,同时也发现了一些问题和挑战。

二、工作1. 交通量与安全截至2017年6月,全国高速公路通行车辆数已经累计达到 24.3 亿辆次,平均每天通行车辆数量达到了 1365 万辆次,相比2016年同期增长了 5.8%。

在交通安全方面,截至2017年6月底,全国高速公路累计发生交通事故 8096 起,同比下降了 10.4%。

其中,重大事故 17 起,同比下降了 22.7%。

高速公路的交通量和安全状况持续保持稳定,但是交通事故仍是一个严峻的问题,有必要在交通管理方面继续加强措施。

2. 入口处服务高速公路入口处的服务是用户体验的重要体现。

2017年上半年,入口处服务已经得到大幅改善。

在高速公路入口处实现车辆快速通行的同时,通过安装广告屏幕、提供WIFI服务等方式,为高速公路用户提供各项便利服务。

这些措施对于提升用户体验、提高高速公路形象、吸引更多高速公路用户起到了积极的作用。

3. 路面治理在2017年上半年,针对高速公路路面的维养工作取得显著成效。

通过采取“车道养护”、“路肩养护”、“交安设施养护”三种方式对路面进行定期检查和修缮,提高了路面的平整度和安全性。

同样,在夏季高温期间,高速公路路面温度极高,给路面维养带来了艰巨的任务。

但是,在维养人员的共同努力下,路面维修工作得到了有效地开展,为用户提供了更为舒适安全的通行环境。

4. 收费服务在收费服务方面,按照广大用户的需求,加强了收费服务的信息化和智能化改造。

在 15 个省份的高速公路收费站,接入了电子收费设备,这让车辆缴费的速度更快,节约了时间,提高了效率。

同时,收费服务也加强了客户服务的培训和管理,进一步加强了服务体系。

一、2017年河北省收费公路统计主要指标变化情况(一)里程情况。

截至2017年底,河北省收费公路里程7538.6公里(不含已取消收费公路,下同),占公路总里程191693.2公里的3.93%。

其中,高速公路收费里程6458.4公里,一级公路888.2公里,二级公路191.5公里,独立桥梁隧道0.5公里。

与2016年相比,河北省收费公路总里程由7424.1公里增加到7538.6公里,净增114.5公里,增长1.54%。

(二)主线收费站情况。

截至2017年底,河北省收费公路共有主线收费站70个。

其中,高速公路 47个,一级公路17个,二级公路5个,独立桥梁隧道1个。

与2016年相比,河北省收费公路主线收费站由69个增加到70个,净增1个,增加1.45%。

(三)建设投资情况。

截至2017年底,河北省收费公路累计建设投资总额为4407.4亿元。

其中,财政性资本金投入为893.8亿元,非财政性资本金投入371.6亿元,举借银行贷款本金2936.0亿元,举借其他债务本金206.1亿元。

与2016年相比,河北省收费公路累计建设投资总额由4365.2亿元增加到4407.4亿元,净增42.3亿元,增长0.97%。

其中,财政性资本金投入由940.9亿元减少到893.8亿元,净减47.1亿元,下降5.01%;非财政性资本金投入由365.0亿元增加到371.6亿元,净增6.6亿元,增长1.81%;举借银行贷款本金由2888.7亿元增加到2936.0亿元,净增47.3亿元,增长1.64%;举借其他债务本金由170.5亿元增加到206.1亿元,净增35.6亿元,增长20.86%。

(四)债务情况。

截至2017年底,河北省收费公路年末债务余额为3530.5 亿元。

其中,年末银行贷款余额3367.5亿元,年末其他债务余额163亿元。

与2016年相比,河北省收费公路年末债务余额由3341.6亿元增加到3530.5亿元,净增188.9亿元,增长5.65%。

2017年全国收费公路统计公报交通运输部2018年8月24日根据《政府信息公开条例》的有关规定,经汇总各省(区、市)已公布的收费公路统计数据,现将2017年全国收费公路统计汇总结果公报如下:一、收费公路总体情况(一)里程构成。

2017年末,全国收费公路里程16.37万公里,占公路总里程477.35万公里的3.4%。

其中,高速公路13.26万公里,一级公路2.07万公里,二级公路0.95万公里,独立桥梁及隧道883公里,占比分别为81.0%、12.6%、5.8%和0.5%。

全国收费公路里程比上年末净减少7356公里。

其中,高速公路净增加8130公里,一级公路、二级公路、独立桥梁及隧道分别净减少2846公里、12399公里、240公里。

(二)主线收费站。

2017年末,全国收费公路共有主线收费站1338个,比上年末净减少237个。

其中,高速公路759个,一级公路373个,二级公路143个,独立桥梁及隧道63个,占比分别为56.7%、27.9%、10.7%和4.7%。

(三)建设投资。

2017年末,全国收费公路累计建设投资总额82343.9亿元,较上年末净增加6486.4亿元,增长8.6%。

其中,累计资本金投入25614.2亿元,资本金比例31.1%;累计债务性资金投入56729.8亿元,债务性资金比例68.9%。

(四)债务余额。

2017年末,全国收费公路债务余额52843.5亿元,比上年末增加4288.8亿元,增长8.8%。

其中,年末银行贷款余额45674.2亿元,年末其他债务余额7169.3亿元,占比分别为86.4%和13.6%。

(五)收入支出。

2017年度,全国收费公路通行费收入5130.2亿元,比上年增加581.7亿元,增长12.8%;支出总额9156.7亿元,比上年增加465.0亿元,增长5.3%;通行费收支缺口4026.5亿元,比上年减少116.8亿元,下降2.8%。

2017年度支出总额中,偿还债务本金4952.8亿元,偿还债务利息2495.7亿元,养护支出533.9亿元,公路及附属设施改扩建工程支出153.7亿元,运营管理支出627.6亿元,税费支出359.9亿元,其他支出32.9亿元,占比分别为54.1%、27.3%、5.8%、1.7%、6.9%、3.9%和0.4%。