RAROC模型演示课件

- 格式:ppt

- 大小:4.43 MB

- 文档页数:29

银行贷款风险定价模型一、RAROC的经营理念RAROC(Risk Adjusted Return on Capital,“风险调整的资本收益”)。

银行经营业绩衡量方法的演进可以表达如下:收入=>ROA=>ROE=>RAROCRAROC由信孚银行于上世纪70年代首先提出,银行在评价其盈利情况时,必须考虑其盈利是在承担了多大风险的基础上获得的。

如果某项业务的风险很大,则预期损失①一般会较大,非预期损失②也会很大,即便该项业务有较高的名义收益,但与较高的潜在损失及其所占用的经济资本③相比,其资本利润率就不见得很高,甚至可能是负数。

具体来说,RAROC 在形式上一般可表示:RAROC=经风险调整的收益/经济资本=(收入-成本和费用-预期损失)/经济资本这种方法让收益与风险相匹配,可以较为真实地反映经营业绩,以达到银行稳健经营的目的。

下图反映了银行损失的基本覆盖情况;因此,根据RAROC的要求,银行根据对风险的控制能力以及资本收益要求对产品或者服务定价,价格是风险和收益的函数。

二、基于RAROC的贷款定价案例分析接下来本文将通过具体案例对基于RAROC的贷款定价模式作进一步探讨,来说明该定价方法的原理。

B公司向A银行申请一笔期限2年、1000万美元的贷款。

B公司总部设在北京,主要业务涉及网络电视、报纸、杂志的全球性娱乐公司,为了加速扩张,它最近收购了一家经营P2P 服务的网络公司——C公司。

B公司在未来两年需要1000万美元用于C公司的在线业务发展。

A银行知道B公司有一笔1500万美元的贷款明年到期,并在A银行有一个存款账户和资产管理账户,同时A银行是B公司收购C公司的投资银行。

此时A银行考虑的问题主要有:——是否应该再贷给B公司1000万美元?——如果贷款,利率应该为什么?——发放这笔贷款产生的相关费用是多少?——这笔贷款涉及哪些风险?——通过怎样的产品设计安排来提供1000万美元贷款?现在考虑A银行对B公司2年期的1000万美元贷款有两种信贷产品:2年期循环信用贷款额度;1年期信用贷款,在第一年结束时再授予信用额度。

硕士专业学位论文论文题目RAROC模型在商业银行信用风险管理中的应用研究——以A商业银行为例学号20094310083研究生姓名殷冯指导教师姓名俞雪华专业名称工商管理研究方向金融管理论文提交日期2012年9月RAROC模型在商业银行信用风险管理中的应用研究中文摘要RAROC模型在商业银行信用风险管理中的应用研究——以A商业银行为例中文摘要随着经济和金融的全球化发展,中国作为世界贸易组织成员国做出了承诺,加快和深化金融体制改革势在必行。

银行业的系统性改革是金融体系改革的重要组成部分,然而长期以来我国商业银行信用风险管理注重传统的定性管理模式,无法进行有效的定量风险管理。

近年来,商业银行的风险意识虽有所增强,但与世界先进银行相比,信用风险管理基础仍然薄弱、管理水平不高、风险管理手段落后,无法有效地识别、计量、控制信用风险。

商业银行信用风险的控制与管理对于我国整个金融体系的稳定具有举足轻重的作用。

在这个认识的前提下,笔者引进国际先进银行的风险管理技术——风险调整的资本收益率模型(英文缩写“RAROC”),通过把收益与风险密切地联系在一起,以实现风险控制与业务发展的高度统一,达到进行有效管理风险的目的,这将有利于资本约束条件下我国商业银行信用风险管理水平的提升。

本文从我国商业银行信用风险管理的角度,阐述了相关信用风险管理理论及风险计量手段,并分析了商业银行目前信用风险管理的现状与存在的主要问题,以A商业银行为例,对RAROC模型在公司信用风险管理中的具体运用进行研究分析。

可以说本文对于提高目前处在金融转型期中的我国商业银行信用风险管理能力与水平,提供了有价值的建议。

关键词:RAROC;商业银行;信用风险管理;应用作者:殷冯指导教师:俞雪华Abstract The Application of RAROC Model in Credit Risk Management of Commercial BanksThe Application of RAROC Model in Credit RiskManagement of Commercial Banks——Based on the Analysis of Commercial Bank AAbstractWith the rapid economic development and financial globalization, China, as a member of WTO states that improving and optimizing the financial system could be imperative.The reform banking system is an important section of financial system, however, the banking credit risk management mode traditionally focuses on the qualitative management instead of effective quantitative risk management in China. Recently, although the risk awareness of commercial banks tends to be enhanced, the basis of credit risk management is still weak comparing with the world's advanced banks. While the control and management of the credit risk plays a key role for stability of the entire financial system. Then it is essential to introduce advanced international banking risk management technology which is named risk-adjusted return on capital (RAROC), to achieve high degree of unity and effective management of risk through better connection of benefits and risks. It also helps the enhancement of commercial banks management on credit risk under capital constraints in China.The writer elaborates the theories of risk management and measurement methods from the point of view on credit risk management of China's commercial banks. As mentioned the problems from the risk management of commercial banks in China, the writer takes Commercial Bank A for example, to explain and analyze the application of RAROC model in company's credit risk management.Consequently, this paper provides valuable suggestions for the risk management capabilities of the current commercial banking market in China.Key Words:RAROC; Commercial Banks; Credit Risk Management; ApplicationWritten by Yin FengSupervised by Yu Xuehua目录1 绪论 (1)1.1 研究背景及意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (2)1.2 相关理论及研究综述 (4)1.2.1 国外有关商业银行信用风险管理的研究 (5)1.2.2 国内有关商业银行信用风险管理的研究 (6)1.2.3 有关RAROC模型的研究综述 (7)1.2.4 本文关于上述理论的评价 (8)1.3 本文研究的主要内容和研究方法 (9)1.3.1 研究的主要内容 (9)1.3.2 研究方法 (10)1.4 本文的主要创新点 (11)2 我国商业银行信用风险管理及现状分析 (12)2.1 商业银行信用风险的定义特征 (12)2.1.1 商业银行信用风险的定义 (12)2.1.2 商业银行信用风险的特征 (13)2.2 商业银行信用风险管理的概念与主要方法 (14)2.2.1 商业银行信用风险管理的概念 (14)2.2.2 商业银行信用风险管理的主要方法 (14)2.3 我国商业银行信用风险管理的现状分析 (15)2.3.1 内部信用评级管理 (16)2.3.2 贷款风险分类法 (16)2.4 我国商业银行信用风险管理存在的主要问题 (17)2.4.1 信用风险度量技术落后 (18)2.4.2 信用风险管理体系与风险补偿机制不完善 (18)2.4.3 信用风险防范机制不健全 (19)3 RAROC模型及经济资本管理分析 (21)3.1 RAROC模型 (21)3.1.1 RAROC模型的原理 (21)3.1.2 RAROC模型的基本参数说明 (22)3.2 经济资本的概念与作用 (23)3.2.1 经济资本的基本概念 (23)3.2.2 经济资本的作用 (24)3.3经济资本的管理分析 (25)3.3.1 经济资本的计量 (25)3.3.2 经济资本的分配 (25)3.4 经济资本管理在我国商业银行的实践 (26)4 A银行运用RAROC进行信用风险管理的实践 (28)4.1 A银行应用信用评级及违约概率的实例分析 (29)4.1.1 客户信用评级的概念 (29)4.1.2 影响信用评级的主要因素分析 (29)4.1.3 A银行关于信用评级违约概率应用的实例分析 (30)4.2 A银行关于其他相关变量应用的实例分析 (33)4.2.1 授信品种应用的实例分析 (33)4.2.2 信用风险缓释工具应用的实例分析 (36)4.2.3 授信业务期限应用的实例分析 (39)4.2.4 授信客户规模应用的实例分析 (39)4.3 信用风险管理综合案例应用实例分析 (40)4.3.1 对公信贷业务RAROC计算公式 (40)4.3.2 对公信贷业务RAROC的影响因素 (41)4.3.3 应用示例给定条件及变量敏感性分析 (41)4.3.4 RAROC在信用风险管理中的具体运用 (42)5 研究结论和展望 (44)5.1 研究结论 (44)5.2 存在的不足 (45)5.3 展望 (45)参考文献 (46)攻读硕士学位期间公开发表的论文 (48)1 绪论1.1 研究背景及意义RAROC(Risk-Adjusted Return on Capital),即风险调整的资本收益率模型是当今世界上先进商业银行用于信用风险管理的核心方法。

RAROC的计算公式RAROC的计算公式如下:RAROC=RAR(风险调整收益)÷经济资本其中:RAR=净收入—经营成本-预期损失-税项[1]预期损失(EL)=违约率(PD)×违约损失率(LGD)×违约风险暴露(EAD)考核银行盈利的传统指标最大的缺点考核银行盈利的传统指标包括股权收益率(ROE)和资产收益率(ROA),这种指标最大的缺点是没有将风险考虑在内。

出于风险的管理需要,西方商业银行逐渐出现了新型的以风险为基础的考核盈利指标?根据风险调整的收益(RAROC,Risk-Adjusted Return On Capital)。

该方法起源于20世纪70年代,由银行家信托集团(Banker’s Trust Group)首创,最初目的是为了度量银行信贷资产组合的风险和在特定损失率下为限制风险敞口必需的股权数量。

此后,许多大银行都纷纷开发RAROC方法,其基本的目的都是为了确定银行进行经营所需要的股权资本数量。

RAROC的计算公式如下:RAROC=(净收益—预期损失)/经济资本在险资本当前,国内商业银行考核其盈利能力的传统指标主要为ROE(股权收益率)和ROA(资产回报率),它们的计算公式分别为:ROE=净收益/所有者权益ROA=净收益/平均资产价值或ROA=净收益/期末资产价值账面价值这类指标的优点是计算简便,很容易通过银行公开报表获得,但是其最大缺点是没有完全反映商业银行盈利能力,即这类指标没有将风险因素考虑在内。

在风险日益盛行并渐趋复杂的今天,这类指标未能对风险做出评估,因而是不完善的.出于风险的管理需要,西方商业银行逐渐出现了新型的、以风险为核心的考核盈利指标RAROC.一、RAROC定义及其核心思想RAROC(Risk Adjusted Return on Capital)即风险调整资本收益,是由银行家信托公司(Banker Trust)于20世纪70年代提出来的,其最初的目的是为了度量银行信贷资产组合的风险.RAROC在不断完善的过程中得到了广泛应用。

RAROC 和EVA一、RAROC目录考核银行盈利的传统指标RAROC的计算公式考核银行盈利的传统指标最大的缺点在险资本一、RAROC定义及其核心思想二、RAROC风险管理技术的主要作用三、提高RAROC指标的手段RAROC风险管理技术考核银行盈利的传统指标考核银行盈利的传统指标包括股权收益率(ROE)和资产收益率(ROA),这种指标最大的缺点是没有将风险考虑在内。

出于风险的管理需要,西方商业银行逐渐出现了新型的以风险为基础的考核盈利指标——根据风险调整的收益(RAROC,Risk-Adjusted Return On Capital)。

该方法起源于20世纪70年代,由银行家信托集团(Banker’s Trust Group)首创,最初目的是为了度量银行信贷资产组合的风险和在特定损失率下为限制风险敞口必需的股权数量。

此后,许多大银行都纷纷开发RAROC方法,其基本的目的都是为了确定银行进行经营所需要的股权资本数量。

RAROC的计算公式RAROC的计算公式如下:RAROC=RAR(风险调整收益)÷经济资本其中:RAR=净收入-经营成本-预期损失预期损失(EL)=违约率(PD)×违约损失率(LGD)×违约风险暴露(EAD)考核银行盈利的传统指标最大的缺点考核银行盈利的传统指标包括股权收益率(ROE)和资产收益率(ROA),这种指标最大的缺点是没有将风险考虑在内。

出于风险的管理需要,西方商业银行逐渐出现了新型的以风险为基础的考核盈利指标?根据风险调整的收益(RAROC,Risk-Adjusted Return On Capital)。

该方法起源于20世纪70年代,由银行家信托集团(Banker’s Trust Group)首创,最初目的是为了度量银行信贷资产组合的风险和在特定损失率下为限制风险敞口必需的股权数量。

此后,许多大银行都纷纷开发RAROC方法,其基本的目的都是为了确定银行进行经营所需要的股权资本数量。

信贷风险管理的信用评级方法信贷风险管理的新方法信贷风险管理是当今金融领域的一个重要课题。

银行在贷款或贷款组合的风险度量中特别注意运用信贷风险管理的工具。

除了专家系统、评分系统和信用打分系统等传统方法外,新的信贷风险管理方法主要有KMV模型、JP摩根的VAR模型、RORAC模型和EVA模型。

1、KMV——以股价为基础的信用风险模型历史上,银行在贷款决策时,曾经长时间忽视股票的市价。

KMV模型基于这样一个假设——公司股票价格的变化为企业信用度的评估提供了可靠的依据。

从而,贷款银行就可以用这个重要的风险管理工具去处理金融市场上遇到的问题了。

尽管很少有银行在贷款定价中将KMV模型作为唯一的信用风险指示器,但非常多的银行将其用为信贷风险等级的早期报警工具。

KMV实际上是一个度量违约风险的期权模型,是由买入期权推演而来的。

KMV扭转了看待银行贷款问题的视角,从借款企业的普通股持有者的视角来看贷款偿还(回报)的激励问题。

信用中国 我们共同打造换句话说,它将持有普通股视为与持有一家公司资产的买入期权相同。

基本原理如图所示:(1)KMV是如何工作的?假设普通股持有者拥有公开交易公孙的股票,公司债务是一张一年期的单一贴现票据(single discount note),票面价值是B.上图显示的是从普通股持有者方面来看的贷款偿还问题。

在图中,若公司资产的价值跌到OB以下(以左,如OA1),股的持有者就不会偿还那个等于OB的债务。

当然,如果选择违约,他就必须将对公司资产的控制权转让给贷款银行,公司所有者的普通股就一文不值了。

然而,若公司资产的价值是OA2,公司就会偿还债务OB,而保留其余的价值BA2.在KMV模型中,公司债务的票面价值B就是买入期权中的约定价格。

可以看到公司的风险底线(downside risk)被限制在OL,因为“有限责任”保护了普通股的持有人。

从而,对一个好公司的股票持有者的回报有一个有限的底线和一个无限延长的上限。

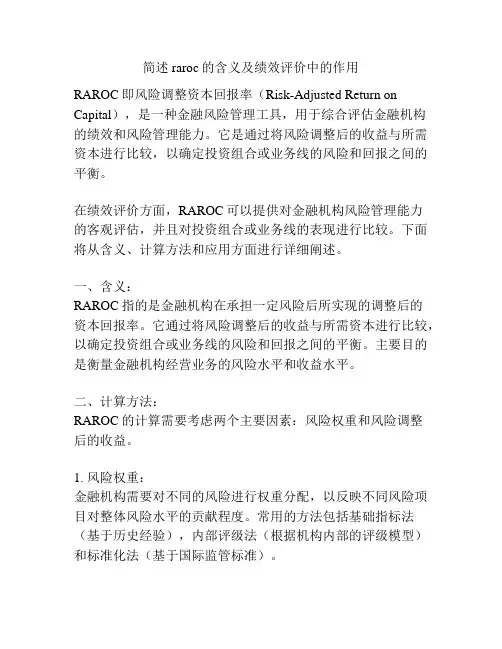

简述raroc的含义及绩效评价中的作用RAROC即风险调整资本回报率(Risk-Adjusted Return on Capital),是一种金融风险管理工具,用于综合评估金融机构的绩效和风险管理能力。

它是通过将风险调整后的收益与所需资本进行比较,以确定投资组合或业务线的风险和回报之间的平衡。

在绩效评价方面,RAROC可以提供对金融机构风险管理能力的客观评估,并且对投资组合或业务线的表现进行比较。

下面将从含义、计算方法和应用方面进行详细阐述。

一、含义:RAROC指的是金融机构在承担一定风险后所实现的调整后的资本回报率。

它通过将风险调整后的收益与所需资本进行比较,以确定投资组合或业务线的风险和回报之间的平衡。

主要目的是衡量金融机构经营业务的风险水平和收益水平。

二、计算方法:RAROC的计算需要考虑两个主要因素:风险权重和风险调整后的收益。

1. 风险权重:金融机构需要对不同的风险进行权重分配,以反映不同风险项目对整体风险水平的贡献程度。

常用的方法包括基础指标法(基于历史经验),内部评级法(根据机构内部的评级模型)和标准化法(基于国际监管标准)。

2. 风险调整后的收益:金融机构需将实际收益进行风险调整,以反映风险管理的绩效。

通常利用经济资本模型来计算所需资本,将其与实际收益相比较。

计算公式如下:RAROC = (实际收益 - 所需资本) / 所需资本 * 100%三、作用:1. 绩效评价:将经济资本与实际利润进行比较,可以更好地评估业务线或投资组合的绩效,帮助金融机构做出风险调整后的投资决策。

2. 风险管理:通过对不同业务线或投资组合的RAROC进行比较,可以确定哪些项目或业务具有较高的风险,从而帮助机构进行风险管理和控制。

3. 决策支持:RAROC可以提供给金融机构管理层有关投资决策的重要信息,帮助他们了解投资组合或业务线产生的风险及其与回报之间的平衡点。

4. 资本配置:RAROC可以作为金融机构内部资本分配的依据。

RAROC指标在A商业银行风险管理中的应用研究1RAROC指标的概念及应用意义1。

1.RAROC指标RAROC模型又称经过风险调整资本收益率,它最早由BANK―TRUSTS(信孚银行)于上世纪70年代末开发而成,用来作为资本分配和业绩评估的工具。

其核心思想是:将未来可预计的风险损失量化为当期成本,对当期收益进行调整,衡量经过风险调整后的收益大小;考虑为非预期损失做出资本储备,进而衡量资本的使用效率,使银行的收益与所承担的风险挂钩。

ROROC的一般计算公式如下:RAROC=RAR(风险调整收益)÷经济资本(CAR)[](2.1)其中:RAR=净收入(R)—经营成本(0E)-预期损失(EL)(2。

2)1.2利用RAROC指标对A商业银行资本配置的意义A商业银行的核心经营理念是股东价值(或银行价值)最大化。

价值最大化并不等于利润最大化,而是利润最大化与风险最小化的结合和统一。

基于这个理念,经济资本管理的目标主要有两个:控制业务风险和提高风险调整后收益.经济资本等于风险,A商业银行一般通过向分支机构、业务部门分配经济资本的方式控制风险数量,使之与资本相适应,以保持充分的风险抵御能力.同时,A商业银行可以通过优化资本配置提高资本回报水平。

2 RAROC模型在A商业银行资本配置方面的应用研究由于运用RAROC指标可以评估A商业银行各项业务的风险大小,已取得最佳的资本配置,故本文仅以A商业银行按产品类型划分的贷款组合来分析RAROC在资本配置方面的应用。

中国A商业银行2014年-2016年对其主要的贷款类型进行贷款的金额以及其占贷款总额的百分比如下表所示,详见表2.1:2。

1 A商业银行关于RAROC指标的选取在RAROC指标模型中,收益可以包括利差收益和非利息收益(如业务收费等);经营成本是商业银行的各种经营管理费用支出.2.1。

1.收益的数据选取2014年-2016年中国A商业银行其各项贷款类型所贡献的利息收入及平均收益率情况的汇总如下,详见表2。