黄金价格2007

- 格式:pdf

- 大小:381.78 KB

- 文档页数:10

上世纪70年代以来人民币贬值多少?上世纪70年代以来,美元贬值幅度之大,通过黄金价格足见一斑,一盎司黄金=35美元,今天一盎司黄金=1300美元,现在一美元等于上世纪70年代的0.027美元,美元贬值接近40倍。

而人民币由最高的2.46元=1美元,到2014年2月21日的6.11元=1美元,从汇率看,现在的一元相当于上世纪70年代0.4元,人民币贬值70倍。

现在的一元相当于上世纪70年代的0.014元。

人民币的购买力,贬值幅度没有这么大。

购买猪肉,那时0.84元/500克,现在14元,猪肉购买力70年代的一元相当于现在的6分。

人民币贬值16倍。

我们可以断定,今天的人民币购买力平价与汇率差距,可能就是被人为干预的结果。

1950年以来人民币兑美元汇率变化及大事一览2014年02月21日15:31 来源:中国经济网人民币兑美元即期跟随中间价周四连续第三天收跌,并创两个半月来新低。

中间价下跌了43个点子,创下今年以来最低价位。

以即期日低计算,近期离中间价的距离逐步收窄。

以周四早盘日低6.0851元计,相当于较中间价向升值方向波动0.48%,较1月22日最远时的0.93%已经大幅收窄。

收盘时,离岸人民币即期汇价与在岸价格差也缩至不足200个点子。

银行交易员称,中间价近日连续走贬,大行购汇时点和价位也不确定,还是不清楚监管层意图,交易风险较大。

●2007年5月21日银行间市场人民币对美元汇率的日波幅从±0.3%扩大到±0.5%。

这是自2006年初银行间市场引入做市商制度以来最重要的举措。

也是自1994年以来对人民币对美元汇价波幅的首次调整。

●2007年7月3日人民币对美元汇率中间价一举升破7.60关口,为7.5951元人民币兑1美元。

●2008年4月10日人民币对美元汇率中间价首度“破7”,达到6.9920元人民币兑1美元。

●2008年下半年至2010年6月受到金融危机的影响,人民币停止了升值走势。

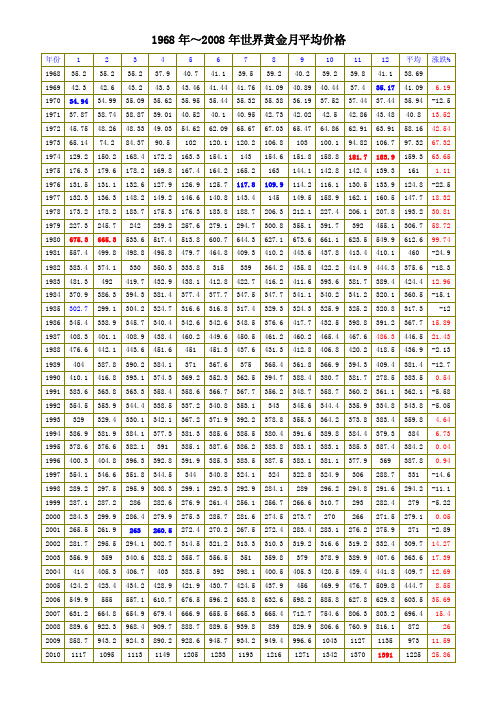

1968年~2008年世界黄金月平均价格年份 1 2 3 4 5 6 7 8 9 10 11 12 平均涨跌% 1968 35.2 35.2 35.2 37.9 40.7 41.1 39.5 39.2 40.2 39.2 39.8 41.1 38.691969 42.3 42.6 43.2 43.3 43.46 41.44 41.76 41.09 40.89 40.44 37.4 35.17 41.09 6.19 1970 34.94 34.99 35.09 35.62 35.95 35.44 35.32 35.38 36.19 37.52 37.44 37.44 35.94 -12.5 1971 37.87 38.74 38.87 39.01 40.52 40.1 40.95 42.73 42.02 42.5 42.86 43.48 40.8 13.52 1972 45.75 48.26 48.33 49.03 54.62 62.09 65.67 67.03 65.47 64.86 62.91 63.91 58.16 42.54 1973 65.14 74.2 84.37 90.5 102 120.1 120.2 106.8 103 100.1 94.82 106.7 97.32 67.32 1974 129.2 150.2 168.4 172.2 163.3 154.1 143 154.6 151.8 158.8 181.7183.9 159.3 63.65 1975 176.3 179.6 178.2 169.8 167.4 164.2 165.2 163 144.1 142.8 142.4 139.3 161 1.11 1976 131.5 131.1 132.6 127.9 126.9 125.7 117.8 109.9 114.2 116.1 130.5 133.9 124.8 -22.5 1977 132.3 136.3 148.2 149.2 146.6 140.8 143.4 145 149.5 158.9 162.1 160.5 147.7 18.32 1978 173.2 178.2 183.7 175.3 176.3 183.8 188.7 206.3 212.1 227.4 206.1 207.8 193.2 30.81 1979 227.3 245.7 242 239.2 257.6 279.1 294.7 300.8 355.1 391.7 392 455.1 306.7 58.72 1980 675.3 665.3533.6 517.4 513.8 600.7 644.3 627.1 673.6 661.1 623.5 549.9 612.6 99.74 1981 557.4 499.8 498.8 495.8 479.7 464.8 409.3 410.2 443.6 437.8 413.4 410.1 460 -24.9 1982 383.4 374.1 330 350.3 333.8 315 339 364.2 435.8 422.2 414.9 444.3 375.6 -18.3 1983 481.3 492 419.7 432.9 438.1 412.8 422.7 416.2 411.6 393.6 381.7 389.4 424.4 12.96 1984 370.9 386.3 394.3 381.4 377.4 377.7 347.5 347.7 341.1 340.2 341.2 320.1 360.5 -15.1 1985 302.7 299.1 304.2 324.7 316.6 316.8 317.4 329.3 324.3 325.9 325.2 320.8 317.3 -12 1986 345.4 338.9 345.7 340.4 342.6 342.6 348.5 376.6 417.7 432.5 398.8 391.2 367.7 15.89 1987 408.3 401.1 408.9 438.4 460.2 449.6 450.5 461.2 460.2 465.4 467.6 486.3 446.5 21.43 1988 476.6 442.1 443.6 451.6 451 451.3 437.6 431.3 412.8 406.8 420.2 418.5 436.9 -2.13 1989 404 387.8 390.2 384.1 371 367.6 375 365.4 361.8 366.9 394.3 409.4 381.4 -12.7 1990 410.1 416.8 393.1 374.3 369.2 352.3 362.5 394.7 388.4 380.7 381.7 278.5 383.5 0.54 1991 383.6 363.8 363.3 358.4 358.6 366.7 367.7 356.2 348.7 358.7 360.2 361.1 362.1 -5.58 1992 354.5 353.9 344.4 338.5 337.2 340.8 353.1 343 345.6 344.4 335.9 334.8 343.8 -5.05 1993 329 329.4 330.1 342.1 367.2 371.9 392.2 378.8 355.3 364.2 373.8 383.4 359.8 4.64 1994 386.9 381.9 384.1 377.3 381.3 385.6 385.5 380.4 391.6 389.8 384.4 379.3 384 6.73 1995 378.6 376.6 382.1 391 385.1 387.6 386.2 383.8 383.1 383.1 385.3 387.4 384.2 0.04 1996 400.3 404.8 396.3 392.8 391.9 385.3 383.5 387.5 383.1 381.1 377.9 369 387.8 0.94 1997 354.1 346.6 351.8 344.5 344 340.8 324.1 324 322.8 324.9 306 288.7 331 -14.6 1998 289.2 297.5 295.9 308.3 299.1 292.3 292.9 284.1 289 296.2 294.8 291.6 294.2 -11.1 1999 287.1 287.2 286 282.6 276.9 261.4 256.1 256.7 266.6 310.7 293 282.4 279 -5.22 2000 284.3 299.9 286.4 279.9 275.3 285.7 281.6 274.5 273.7 270 266 271.5 279.1 0.05 2001 265.5 261.9 263260.5 272.4 270.2 267.5 272.4 283.4 283.1 276.2 275.9 271 -2.89 2002 281.7 295.5 294.1 302.7 314.5 321.2 313.3 310.3 319.2 316.6 319.2 332.4 309.7 14.27 2003 356.9 359 340.6 328.2 355.7 356.5 351 359.8 379 378.9 389.9 407.6 363.6 17.39 2004 414 405.3 406.7 403 383.5 392 398.1 400.5 405.3 420.5 439.4 441.8 409.7 12.69 2005 424.2 423.4 434.2 428.9 421.9 430.7 424.5 437.9 456 469.9 476.7 509.8 444.7 8.55 2006 549.9 555 557.1 610.7 676.5 596.2 633.8 632.6 598.2 585.8 627.8 629.8 603.5 35.69 2007 631.2 664.8 654.9 679.4 666.9 655.5 665.3 665.4 712.7 754.6 806.3 803.2 696.4 15.4 2008 889.6 922.3 968.4 909.7 888.7 889.5 939.8 839 829.9 806.6 760.9 816.1 872 26 2009 858.7 943.2 924.3 890.2 928.6 945.7 934.2 949.4 996.6 1043 1127 1135 973 11.59 2010 1117 1095 1113 1149 1205 1233 1193 1216 1271 1342 1370 1391 1225 25.86黄金33年走势图1967年11月18日,英镑在战后第二次贬值;1968年3月17日,“黄金总汇”解体;1969年8月8日,法郎贬值11.11%。

专业现货黄金,伦敦金等贵金属交易平台香港金银业贸易场AA 类145号注册行员领峰贵金属直播间-现货黄金白银实盘贵金属直播室互动交流平台/v/chatroom打造贵金属在线实盘直播,汇集名家观点,共同探讨市场行情,把握做单先机。

经济危机对黄金有什么影响经济危机对黄金的影响,一般来说,就是推动黄金价格上涨。

比如目前欧美发生的主权债务危机,人们就会担忧货币是否会弱化,比较货币是一张政府白条不是实物,所以这种经济危机就会产生黄金买入价格高涨,推动黄金上涨。

经济危机暴发初期,作为一种替代货币,人们一般会先买入黄金进行避险。

从而推动黄金上涨。

1、1929年资本主义世界暴发第四次大危机。

危机期间,一方面,所有国家的商品与劳务价格都大幅下降,黄金却相对于所有货币升值,相对于美元而言,黄金从每盎司20.67美元升至35美元。

2.1970年开始,世界主要经济体发生滞胀,一方面通货膨胀率高达两位数,另一方面失业率居高不下,经济发生严重衰退。

西方各主要央行不断在控制通货膨胀和刺激经济两个目标之间转换,但无论采取何种政策组合,经济始终不见好转,而通货膨胀率也一直居高不下,这就是西方经济史有名的滞胀时期。

作为对这十年高通胀低增长的反应,黄金从35美元/盎司涨到1979年的277美元/盎司。

3.1979年伴随着沃尔克执掌美联储后采取果断措施大幅提高利率治理通胀,西方世界发生了一次严重的经济危机。

这次危机一直延续到1982年。

这次的经济危机虽然不如1929年及zui 近的金融危机严重,但却是全球脱离金本位和布雷顿森林货币体系后第一次经济危机。

1979年7月危机暴发半年后,黄金价格从277美元/盎司涨到历史zui 高价850美元/盎司;之后又过了半年在经历了一次下调后,再升至次高点713美元/盎司。

4.由美国次贷危机引发的金融危机始于2007年2月,当年8月才开始恶化,此时黄金价格是700美元/盎司,而2008年3月17日黄金上涨至此轮上涨周期的高点1032美元/盎司;之后经过反复振荡于2008年10月创下黄金有始以来zui 大月度跌幅后,又反复向上,2009年2月底再涨至此轮上涨周期的次高点1006美元/盎司。

十年来国际黄金走势分析从2001年来,黄金摆脱了1980年-2000年20年来的漫漫熊途,拉开了一波一直延续至今的波澜壮阔的大牛市。

如果按照2001年伦敦黄金下午盘定盘价年内最低点255.95美元/盎司到2011年8月2日伦敦黄金午盘定盘价1637.75美元/盎司来计算,国际现货黄金十年内上涨了539.87%,可谓涨幅惊人。

十年牛市谱写壮丽凯歌:从255.95美元到逼近1800美元从2001年至今,国际黄金价格走势可分为三个阶段。

第一,2001年-2004年是牛市启动阶段。

2001年是黄金牛熊分水岭。

伴随着美国网络经济泡沫破灭,美联储为了拉动经济复苏,开始接连13次降息,美元对主要货币不断贬值。

而2001年著名的"911恐怖袭击事件",在股市暴跌原油上涨中加剧美元的下跌,伦敦黄金定盘价由事件发生之初的271.50美元/盎司到当年9月17日的年内高点293.25美元/盎司。

从而一个崭新的黄金牛市大幕拉开了。

同时,当年10月阿富汗战争的爆发对金价上涨也起了一定作用。

2002年是国际黄金市场稳步上扬的一年。

尽管英国财政部抛售黄金一度打压金价,但是中东、印度等新兴市场国家黄金需求形成良好支撑。

美国对利亚克战争一触即发,战争的忧虑推动伦敦黄金定盘价从年内277.75美元/盎司上涨到349.30美元/盎司。

整体来看,2002年全年金价依然稳步上扬。

2002年10月3 0日中国上海黄金交易所正式成立,拉开了市场化改革的帷幕,中国的黄金市场也终于诞生出自己的宽广舞台。

2003年是国际黄金市场扬眉吐气的一年。

2003年3月,美国为代表的西方国家对伊拉克战争打响,加之美联储宽松货币政策带动全球大宗商品价格上涨,伦敦黄金定盘价由年内低点319.90美元/盎司上涨到当年高点416.25美元/盎司。

这超过了1996年亚洲金融危机爆发前的高点414.80美元。

2004年的国际黄金市场可谓波澜不惊,旨在限制各国央行售金规模的《华盛顿协议》签约有一定利空作用。

金价创近30年最大跌幅作者:江玲来源:《金融理财》2014年第07期国际金价近年大牛市行情回顾时间当日最高价关口2008年3月13日 1006.3美元首次升破10002009年11月4日 1100美元首次升破11002009年12月1日 1206美元首次升破12002010年9月22日 1300.7美元首次升破13002010年11月5日 1404美元首次升破14002011年4月20日 1506.5美元首次升破15002011年7月15日 1601.1美元首次升破16002011年8月8日 1722美元首次升破17002011年8月10日 1800美元首次升破18002011年9月5日 1901美元首次升破1900自2013年以来,黄金市场就一直猜测美联储是否会削减每月850亿美元的债券购买规模,受其影响,国际金价首次结束了12年来的连续涨势。

当美联储最终做出了削减100亿美元的购债规模后,国际黄金随后连续下跌,已击溃了多头最后的一根救命稻草,创下金价30年内的最大跌幅。

黄金熊市 3年跌幅高达35%黄金熊市至今已近3年,从2011年9月的约1920美元/盎司跌至如今的1250美元附近,跌幅高达35%,众多黄金投资者损失惨重。

价格的下跌让世界黄金整体需求,尤其是黄金投资需求下滑。

然而,中国的黄金需求,尤其是黄金饰品需求反而逆势大幅增长。

中国黄金协会数据显示,2013年上半年全国黄金消费量达到706.36吨,比2012年上半年增加246.78吨,同比大幅增长53.7%。

其中首饰用金383.86吨,同比增长43.6%;金条用金278.81吨,同比增长86.5%;金币用金10.87吨,同比增长1.1%;工业用金24.03吨,同比下降1.6%;其他用金8.79吨,同比增长14.9%。

而据搜狐证券数据统计显示,2007年至2013年间,国内黄金消费量激增3.6倍,从2007年的327.6吨增长到2013年的1176.4吨。

经济危机暴发初期,作为一种替代货币,人们一般会先买入黄金进行避险。

但在危机后期到复苏期,大家会选择社会福利保障程度高的国家的货币和资产投资,黄金避险作用降低,黄金相对于强势货币开始调整。

但经济危机严重的程度和发生的时间对黄金价格周期的影响也不尽相同,我们来看历次经济危机前后黄金价格的走势。

1、1929年大萧条前后黄金价格的变化1929年资本主义世界暴发第四次大危机。

危机期间,一方面,所有国家的商品与劳务价格都大幅下降,黄金却相对于所有货币升值,相对于美元而言,黄金从每盎司20.67美元升至35美元。

罗斯福1933年上台后,为了缓和黄金大量外流的危机,宣布人民持有金币不再合法,必须全数上交银行,并用行政命令把金价钉牢在1盎司35美元上。

这个价格维持了三十七年。

30年代中期,每盎司黄金可以买到的商品与劳务是1929年的两倍。

而另一个现象是这个期间黄金的产量却在大增。

1932年,世界黄金产量达二百吨,这个数量几乎是自古到19世纪中叶全部累积的货币性黄金的一半。

2、1970年代的滞胀和1979至1982年经济危机阶段黄金价格的变化1)1970年代的滞胀1970年代,世界主要经济体发生滞胀,一方面通货膨胀率高达两位数,另一方面失业率居高不下,经济发生严重衰退。

西方各主要央行不断在控制通货膨胀和刺激经济两个目标之间转换,但无论采取何种政策组合,经济始终不见好转,而通货膨胀率也一直居高不下,这就是西方经济史有名的滞胀时期。

作为对这十年高通胀低增长的反应,黄金从35美元/盎司涨到1979年的277美元/盎司。

2)1979至1982年经济危机1979年伴随着沃尔克执掌美联储后采取果断措施大幅提高利率治理通胀,西方世界发生了一次严重的经济危机。

这次危机一直延续到1982年。

这次的经济危机虽然不如1929年及最近的金融危机严重,但却是全球脱离金本位和布雷顿森林货币体系后第一次经济危机,我们来比较这两次危机发生前后黄金价格的变化。

核心观点停止加息至开始降息时间段为黄金股票配置最优时间段。

美联储停止加息或者即将停止加息的时间点开始直到美联储开始首次或第二次降息的时间点是黄金股票配置的最佳时间区间,此区间内黄金股票的相对收益更为明显。

从黄金股票实现相对收益的速度快慢以及幅度来看,在此区间内,最快实现最大相对收益的阶段为美联储释放降息信号时间点至首次或第二次实际降息时间点。

第二或第三次降息至预期流动性边际收紧时间段为黄金股票配置次优时间段。

美联储一轮降息周期的第二或第三次降息时间点开始直到预期美联储流动性边际收紧的时间段,黄金价格的相对涨幅会超过前一时间段。

此时间段内黄金股票虽然依然存在绝对收益,但是相对收益显著低于前一时间段,且相对收益获取难度较大,需要承受较大的区间波动。

另外,这一时间段内对择股的要求显著提高,如果选择的标的基本面一般则可能没有相对收益,只有未来几年产量增速显著超预期的标的才能实现显著超额收益。

流动性放松时点较易把握,流动性收紧时点需多重数据验证。

过去两轮最优配置时段内,美联储释放流动性的时间点与全球性重大风险事件关联度较高,且在实际宽松前均存在相关信号出现。

而在流动性边际收集时点,可能与当时的经济数据有关,或与美联储货币政策工具的切换有关,流动性收紧的时间点只能后验判断。

从这一点来看,一轮黄金价格上涨周期高点的判断也存在后验性。

流动性的量和价同样重要,降息+扩表的货币政策组合对金价和黄金股票更友好。

在2006年4月-2007年12月,美联储货币政策的量价组合为(准备)降息+扩表,期间金价涨幅达到40%左右,黄金股票相对收益为400-800%。

而在2018年8月-2019年8月,美联储货币政策的量价组合为(准备)降息+缩表,期间金价涨幅达到25%左右,黄金股票相对收益40-120%。

黄金权益交易已进入右侧时点,把握降息前的相对收益最易获得阶段。

虽然目前市场预期5月份还存在25BP 的加息幅度,但是从2022年11月美联储降低加息幅度以后,金价和黄金股票已经进入右侧交易机会,5月份的加息与否并不影响这一判断。

美元指数与黄金价格中国黄金投资分析师资格评审专家委员会 杨凤梅美元指数是综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元对一揽子货币的汇率变化程度。

它通过计算美元和对选定的一揽子货币的综合的变化率,来衡量美元的强弱程度,从而间接反映美国的出口竞争能力和进口成本的变动情况。

如果美元指数下跌,说明美元对其他的主要货币贬值;反之,美元指数上涨,说明美元兑其它主要货币升值。

自2001年以来,美元指数形成明显的下跌趋势。

美元指数从2001年7月初的121.02下跌至2007年11月的最低点74.49,累计下跌幅度达到38.45%。

一、美元指数大幅波动的主导因素30年来,美元已经历了两次危机,第一次危机爆发于1973-1976年间,危机爆发标志是美元和黄金的彻底脱钩以及布雷顿森林体系的崩溃。

第二次危机爆发于1985-1987年间,危机爆发标志是《广场协议》的签署和美国股市的股灾。

始于2001年的这一轮美元调整,表面上看是布什政府对90年代中后期民主党政府所奉行的“强势美元政策”调整的结果。

时任美国财政部长的斯诺于2006年5月17日在西方7国财政部长会议上发表的关于“强势美元政策”的讲话,被普遍视作美国推行弱势美元政策的信号。

政策改变的背后,仍然是经济因素在起作用。

按照高盛公司的预测,美国未来10年预算赤字将达到5.5万亿美元,经常项目下贸易赤字将超过GDP的5%,双赤字局面的持续是美元政策由强转弱的基础。

更为不利的是美元利率处于45年来的最低点,低利率与美国反恐战争导致国际资本流入逆转,难以弥补国际收支逆差。

综合起来,双赤字、低利率、恐怖袭击这三大因素导致国际资本外流是此轮美元中期贬值趋势形成的基本原因。

研究美元指数和国际黄金价格之间的关系,实质是研究美元汇率波动和国际黄金价格之间的关系。

二、美元指数对国际金价的影响从某种程度上来看美元的变化对国际金价的短期走势起着决定性的作用,美元涨金价跌、美元跌金价涨。

1997年-2011年全球黄金需求量变化1997年世界黄金需求量为3053.6吨。

1997年亚洲爆发金融危机,黄金在危机发生国价格暴涨,但在国际上黄金上涨幅度并不大,此后随着危机的消弥,黄金继续下跌并在1999年创下250美元/盎司的新低。

1987经济危机发生后,黄金当天即上涨到500美元/盎司以上,创下当时近五年新高。

黄金的这个价格直到八年后才再次出现。

之后随着股市的重新恢复上涨趋势,黄金又进入下跌通道。

1998全年的世界黄金需求纪录为2712.2吨,较1997年创下的全年最高需求纪录下跌了11%。

1998年黄金需求前十位的国家是:印度815吨,美国428.4吨,沙特208.4吨,中国191.6吨,土耳其172吨,海湾各国144.2吨,意大利112.1吨,日本110.4吨,埃及104.4吨。

1999年世界黄金需求创新高,增长逾两成。

需求增长最强劲的国家为印度、巴基斯坦及美国。

由世界黄金协会监察的全球27个黄金市场,共录得3278.4吨黄金需求量,比1998年增长566.2吨,增幅达21%;同时较1997年创下的3053.6吨需求纪录增长224.8吨,上升了7%.1999全年金饰需求达2799.2吨,较98年增长23%。

全年投资总需求为479.2吨,较1998年增长8%2000年全年的全球黄金需求量为3281t,维持1999年的需求水平。

2000年,全球最大的黄金市场仍是印度,达到855.2t。

土耳其的黄金总需求量大幅增长49%,达到207t,使其重返世界五大黄金消费市场之列,仅次于印度、美国(387.4t)、沙特阿拉伯(221t)和中国(207.5t)。

2001年世界黄金需求总量为3235吨,较2000年微降了2%。

其中黄金首饰需求量2840吨,较2000年下跌2%,而黄金投资需求量395吨,较2000年则上升了4%。

我国去年全年黄金的需求量共计213.2吨,较2000年上升了3%;继印度(855.2吨)、美国(409.5吨)及沙特阿拉伯(228吨)之后,成为全球第四大黄金需求量的国家。

地缘政治引发紧张情绪金价再获提振 2007年03月29日 15:06 威尔鑫周三美元以82.94点开盘,最高上试83.10点,最低下探82.76点,报收于83.08点,较前一个交易日上涨15点,涨幅0.18%,日K线呈一条止跌回稳的小阳线。

周三美元开盘小幅上扬后便呈震荡回软走势,至下午13时30分左右美元下探至低点82.87点后企稳反弹上行至83.06点,随后美元遭遇一波打压行情下行,至夜间22时30分美元下探至82.76点的当日最低位,美联储主席的随后讲话给美元些许提振,致使美元上扬直至纽约收盘,最终美元结束连续两个交易日阴跌局面报收小阳。

美联储(Fed)主席伯南克(Ben Bernanke)在北京时间28日晚22时在在国会山向美国国会联合经济委员会(Joint Economic Committee of Congress)做了证词陈述,会中谈及次级抵押贷款市场问题时,伯南克表示次级抵押贷款市场问题对房市构成了新的问题,但次级抵押贷款市场问题对经济的影响相对较小,并且对其它信贷市场的波及效应不大。

因此,他认为当前次级抵押贷款市场温和不至于导致经济衰退。

同时他也预计房地产市场修正有望在今年完成,经济趋于走强。

有关通胀问题,伯南克表示经济和通胀风险均有所增加,虽然核心通胀可能趋于温和,但通胀仍偏于上行。

他表示,尽管目前同时存在经济增长放缓和通胀上升的双重风险,但Fed并未改变通胀立场,Fed政策仍以控制通胀为导向,通胀风险仍高于经济增长疲软的风险。

这暗含尽管近期数据显示经济增长受到抑制,美联储依然不倾向于在近期降息。

有关经济前景问题,伯南克依然预期美国经济将在接下去数个季度内温和增长。

他表示尽管投资增长放缓,但可能继续温和增长,经济前景没有实质性变化。

从伯南克可的证词中,我们看出目前美联储最关注的仍是通胀问题;但另一方面,美联储也反应出了对经济前景的担忧。

伯南克次级抵押贷款市场问题和房地产问题的利好言述,部分缓解了市场对房地产拖累美国经济走软忧虑情绪,从而使美元弱幅上扬,关联金价在此影响下缩减了部分涨幅。

但周三美国商务部公布数据显示,2月份耐用消费品订单增长 2.5%,略低于经济学家的预期。

而剔除波动较大的运输订单后,耐用消费品订单在过去5个月中第四次下滑。

耐用品订单不及预期增加了市场对美国经济将放缓增长的担忧,致使美元承压,美元兑其他主要货币如日圆和欧元周三走低。

同时,在商务部的数据公布之后,短期利率期货显示投资者对美联储年内降息的预期进一步加强。

市场预期美联储6月底前降息可能性从周二28%升至40%。

在美元周三企稳的情况下,短期走势需要经济数据的方向性指引,因此,预计今晚美国商务部将公布美国第四季度GDP终值这影响美国经济走势的一线数据,将会受到市场重点关注。

目前经济学家的预期是美国06年第四季度GDP增长终值将可能与上个月公布的修正后的预期相同。

技术面上,美元周三虽收小阳,但没突破5日均线对其构成的技术性反压,不改短空的势态,但日KDJ在低位出现交叉,MACD绿柱向0轴缩减,快慢速线在低位也呈交叉之势,示意美元短期蓄势上行动能增强。

日内美元上行至83.18点遭60分钟K线250单位均线的技术型反压较强,美元下跌支撑为在82.95点。

周三国际现货金价亚洲初盘,受市场美国和伊朗发生冲突传言致使原油油价快速走高影响,促使金价得到提振快速上试668.80美元。

但美国出面避谣后,金价些许回落。

亚洲盘面至欧洲盘面前半段交易时间金价总体在 663.70美元—666.40美元区间震荡整理。

18时30分开始,金价被拉升上扬并在美国盘初上试至669.50美元的当日最高位,此后稍作盘整,至夜间22时30左右,由于美联储主席证词陈述推动美元走高,致使金价承压下行,隔夜凌晨零点3.0分金价下探至663.30的当日低位,随后在强劲买盘推动下反弹上行直至纽约收盘,最终金价在前一交易日稍作调整后继续反弹上行,收于小阳。

周三油价一路走高给金价带来不少提振,而且受伊朗和美国发生军事冲突的传言影响,金价在亚洲盘曾一度上冲至近4周来的最高水平。

虽然晚间美国盘中,美联储主席的讲话暂时缓解市场对美国经济的忧虑情绪,致使美元上涨而金价因此承压下行,但在地缘政治关系持续紧张以及油价走高带来的通胀影响下,金价盘中下档买盘承接强劲,彰显市场近期做多黄金的氛围不改。

原油期货方面,受伊朗和西方国家紧张局势提振,纽约商品交易所(NYMEX)原油期货和伦敦洲际交易所(ICE)布伦特原油期货价格双双收高,纽约商品交易所(NYMEX)原油期货更创下近7个月来新高纪录。

周三亚洲盘面,受美国与伊朗发生武装冲突的传闻刺激,致使原油市场神经紧张过度,油价短暂的上冲幅度曾超过5美元,但随后美国五角大楼(Pentagon)与美国海军(U.S. Navy)的代表纷纷发言避谣。

使得油价才从高位稍许回落。

同时,周三美国能源信息部(Energy Information Administration)公布的数据显示,截止3月24日当周的美国汽油库存下降幅度低于分析师预期,此消息公布后,令油价承压一度下滑,但很快又被拉升继续上扬。

总体看来,紧张的伊朗局势削弱了美国当周原油库存报告给市场带来的影响,彰显市场对中东地缘政治风险的高度敏感,这也使得短期内油价从高位大幅回落的可能性被封杀。

另一则利好金市的有关黄金需求面消息是,位于阿拉伯海湾的黄金珠宝贸易集团(Gold and Jewellery Group)主席阿卜杜拉(Tawhid Abdullah)周三表示,受益于黄金价格下跌以及阿拉伯旅游业迅速发展,2月份迪拜黄金销售额上升24%。

他同时预测,迪拜至3月底第一季度黄金销售额涨幅将超过30%。

技术面上,金价仍然依附10均线继续上行,形态较好。

但日KDJ指标在超买区间钝化,RSI也在利多区域趋平,MACD红柱没有继续伸长,示意短期金价上行动能渐弱。

日布林线开口趋平且在收窄,示意金价短时可能步入整理行情。

日内金价上行阻力位仍在670美元附近的关键性反压位置,下跌支撑为在659.50美元。

华通铂银看市:贵金属继续振荡 2007年03月29日 15:44 中国白银网周三,由于地缘政治的紧张局势导致油价上升,且美元受消息影响盘中下跌,金银价格纷纷收高。

有传言说美国海军被伊朗袭击,英国派军队解救被扣押的15个海军人员,造成油价一度上冲到了每桶68美元,虽然这些传言很快被美国和英国否认,油价最终还是上涨了1美元多。

而美国商务部公布,2月份耐用消费品订单增长2.5%,略低于经济学家的预期3.1%,使得美元受打压。

金银价受到支撑上涨,4月黄金期货价格收盘涨4.30美元,收在每盎司666.80美元,交易范围在每盎司663.30美元到669.80美元之间。

现货金价报收每盎司666.10/666.60美元,高于星期二的纽约收盘价662.90/663.90美元。

下午伦敦定盘价每盎司666.75美元。

纽约商品交易所5月期银收盘涨17.5美分,即1.3%,收在每盎司13.455美元。

交易范围在13.33到13.545美元之间。

现货白银收在每盎司13.37/13.40美元,高于星期二的纽约收盘价13.25/13.28美元。

伦敦白银定盘价每盎司13.36美元。

由于目前中东地区紧张气氛,近期原油价格可能将维持易涨难跌的局面。

而银价连续几个交易日上冲13.52美元为果,近期可能维持振荡格局。

星期四美国将要要公布的国内生产总值和星期五公布的个人收入数据,这些经济数据可能直接影响金银价的走势,益多关注。

国内现货白银价格今日小幅上涨。

本日上海华通铂银交易市场1号白银现货报价3620/3630元/公斤,2号白银现货报价3610/3620元/公斤,3号白银现货报价3600/3610元/公斤,较昨日上涨5元/公斤;下周交收白银成交价3600元/公斤,成交43批共1290公斤;4月交收白银成交价3605元/公斤,成交71批共2130公斤。

明日国内银价谨慎看涨。

油价力挺金价警惕头寸调整 2007年03月30日 15:31 嘉柏黄金晚间美国方面公布的第四季度GDP实际值为增长2.5%,初值为增长2.2%。

良好的GDP数据缓解了市场对美国经济前景的担忧,并削弱了市场对美联储近期将降息的预期。

国际金价受到美元反弹的影响,盘中出现技术性回调,最低见655美元一线。

目前来看,伊朗与英国之间的紧张局势导致中东地缘政治风险加剧,而其给予金价持续性的有效支撑依然有效。

当然,体现在盘面上的表现就是油价支持金价继续维持在高位盘整。

但是再次提醒投资者,金价在面临668美元的关键黄金分割阻力位时,虽多次寻求突破,但最终无功而返,市场的多头信心受到一定打击;加上现在COMEX期金的主力交易合约已经更替为6月份,而今日又适逢周末、季末、月末的最后一个交易日,金市大户很有可能会利用伊朗“扣留门” 事件的多变性作掩护,选择平仓以清理手中多余的头寸来为下一阶段操作而准备。

因此,操作上可继续采用上落区间手法,核心交投范围料位于655美元至665美元之间。

同时,盲目进场追高依然极为不可取。

受油价坚挺及贵金属价格预期走高影响,欧洲市场黄金早盘交易价格上涨。

黄金现货早盘价格攀升至668.80美元/盎司,几乎触及四周高点。

北京时间14:53,黄金现货价格收于665.60/666.60美元,较周二纽约晚市662.90/663.90为高。

德国商业银行(Commerzbank)出台的报告指出,得益于贵金属产出增长微弱与投资利率上调,市场预期黄金价格将保持上升势头。

此前较其他金属而言,黄金价格被低估。

该银行还表示,美元疲软与市场较强的人力与投资需求可能继续推高黄金价格,预期年底金价可能上涨至700美元/盎司,2008年黄金均价将高达700美元。

交易者认为,市场原油价格上涨1美元至63.90美元/盎司将支撑其它贵金属价格上扬。

受市场关于伊朗与美国矛盾升级的谣言影响,油价周二收盘后交易价格迅速冲高68.09美元/桶。

国际黄金价格回复与美元和原油关联强势 2006年03月14日 15:59 高赛尔金银周一国际金价开盘报540.75美元,盘中高点见至546.50美元,最低探至540.50美元,尾市报收545.70美元,小幅上涨5.8美元,涨幅1.07%,尾市日K线以趋升中阳报收;COMEX市场4月交割期货黄金开盘542.20美元,盘中最高上试547.80美元,最低挫于541.40美元,尾市报于547.50美元,上涨6.2美元,涨幅1.15%;美元指数周一开盘报90.81,最高90.87,最低挫至90.49,尾市收报90.53,下跌0.32,跌幅0.35%。

上周五COMEX4月期金在盘中击穿540.0美元关键价位后成交量达到了107,200张,在底部踊跃的成交量配合之下,周一国际现货金价处于良好的攀升势头,隔夜亚洲盘面,金市多头挟540.0美元之有效支撑位盘中高举高打,考虑到美国基金的情绪,盘中止步于545.0美元的压制,欧洲盘面,总体走势以振荡为主,盘中最高上摸至545.75美元,尾盘时刻,走势表现出些许凝重,但买盘的活跃让金价止步于542.0美元,美国早盘,金价维系了亚洲盘面的优势,金价顺势飙升,盘中最高冲至546.50美元,午盘过后,金价虽没有再次大举发力,取而代之的以横盘形态修复技术面上超涨的压力。