MG)某公司当年新建家属楼一栋,建设成本970万元,因职工分配住房难以进行,公司决定将其

出售,取得收入1200万元,计算其应纳营业税并编制相应会计分录。(成本利润率为10%)(1)销售不动产取得收入

借:银行存款

贷:固定资产清理

借:固定资产清理 9700000

贷:固定资产 9700000

(2)计缴销售不动产营业税:1200×5%=60(万元)

借:固定资产清理 600000

贷:应交税费—应缴营业税 600000

(3)补交建筑环节营业税:970×(1+10%)÷(1-3%)×3%=33(万元)

借:固定资产清理 330000

贷:应交税费-应缴营业税 330000

(4)结转固定资产清理

借;固定资产清理 1370000

贷:营业外收入 1370000

(-9700000+600000+330000)

(5)上缴营业税

借:应交税费-应缴营业税930000

贷:银行存款 930000

MY)某烟厂1月份购入原材料30000元(不含增值税),增值税专用发票注明税款5100元,购入已税烟丝20000元(不含增值税)(期初库存外购烟丝30000元,期末库存烟丝50000元。)

⑴将部分原材料在本厂加工成烟丝,各项成本40000元,将其中的10%用于广告,其余90%,继续生产成卷烟;

⑵将原材料10000元运往A厂委托加工成烟丝,双方协议加工费1000元,加工后运回直接用于销售,售价20000元(不含增值税);

⑶本月销售卷烟8标准箱,每标准条调拨价55元,合计110000元(不含增值税);

要求:计算该烟厂1月份应纳增值税与消费税,并编制会计分录。

⑴购入原材料

借:原材料 30000

应交税费—应交增值税(进项税额) 5100

贷:银行存款 35100

⑵购入已税烟丝

借:原材料—烟丝 20000

应交税费—应交增值税(进项税额) 3400

贷:银行存款 23400

⑶将自产的烟丝用于广告

组成计税价格:40000×10%×(1+5%)÷(1-30%)=6000(元)

应纳消费税额:6000×30%=1800(元)

应纳增值税额:6000×17%=1020(元)

借:销售费用 6820

贷:库存商品 4000

应交税费—应交增值税(销项税额)1020

应交税费—应交消费税 1800

⑷委托加工烟丝直接销售

组成计税价格=(10000+1000)÷(1-30%)=(元)

应交消费税额= ×30%=(元)

①借:委托加工材料 10000

贷:原材料 10000

②借:委托加工材料 1000

应交税费—应交增值税(进项税额)170

贷:银行存款 1170

③借:委托加工材料

贷:银行存款

④收回委托加工烟丝 (10000+1000+=

借:库存商品

贷:委托加工材料

⑤委托加工直接销售:

借:银行存款 23400

贷:主营业务收入 20000

应交税费—应交增值税(销项税额)3400

⑥借:主营业务成本

贷:库存商品

⑸本月销售卷烟

应纳增值税:110000×17%=18700(元)

应纳消费税:

按定额税率计征:150×8=1200(元)

按比例税率计征:110000×45%=49500(元)

合计: 50700(元)

借:银行存款 128700

贷:主营业务收入 110000

应交税费—应交增值税(销项税额) 18700

借:营业税费及附加 50700

贷:应交税费—应交消费税 50700

⑹本月共应纳消费税:1800+50700=52500(元)

另有元由受托方代收代交

本月共应纳增值税=当期销项税额-当期进项税额

=18700+3400+1020-(170+3400+5100)

=23120-8670

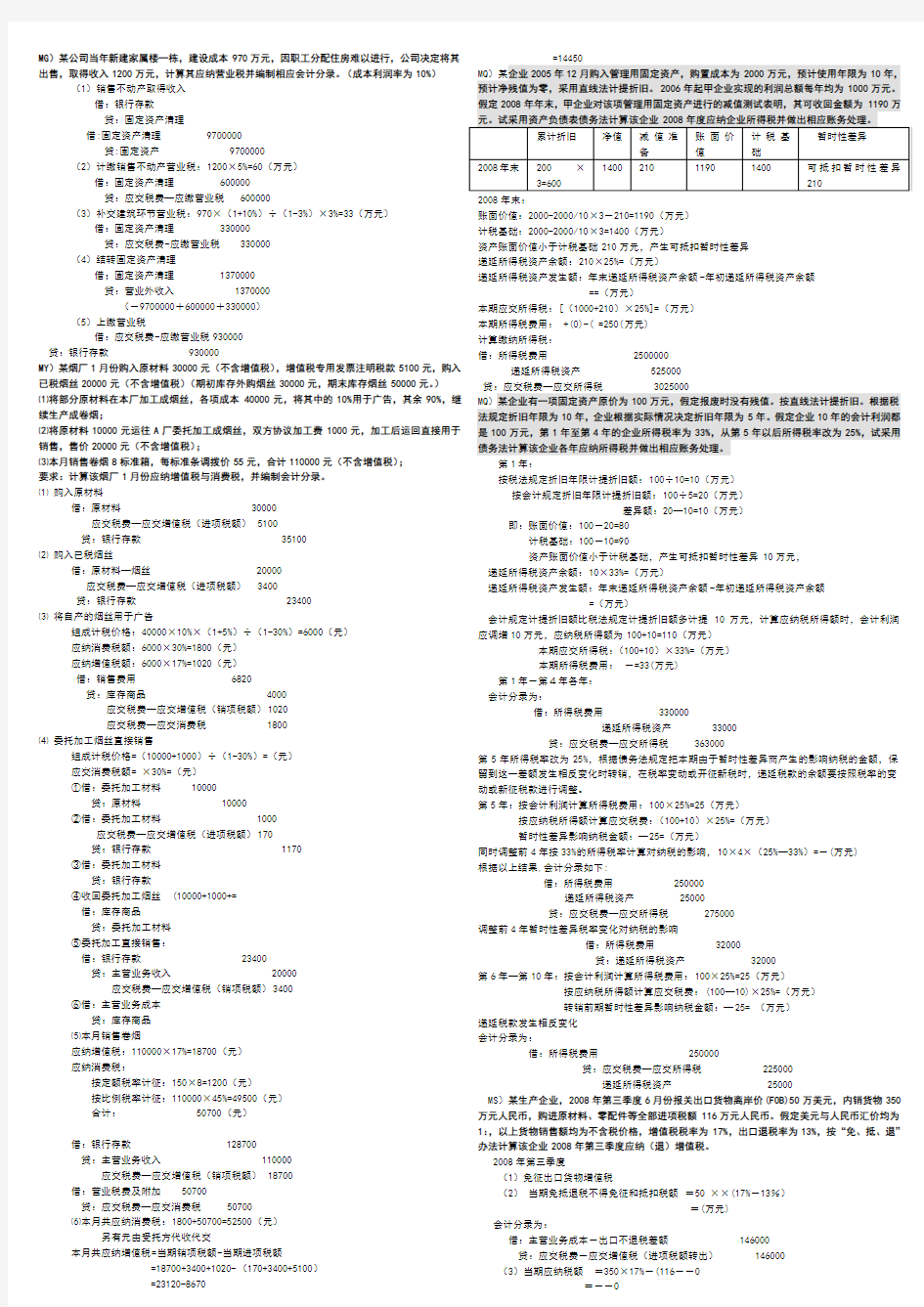

账面价值:2000-2000/10×3-210=1190(万元)

计税基础:2000-2000/10×3=1400(万元)

资产账面价值小于计税基础210万元,产生可抵扣暂时性差异

递延所得税资产余额:210×25%=(万元)

递延所得税资产发生额:年末递延所得税资产余额-年初递延所得税资产余额

==(万元)

本期应交所得税:[(1000+210)×25%]=(万元)

本期所得税费用: +(0)-( =250(万元)

计算缴纳所得税:

借:所得税费用 2500000

递延所得税资产 525000

贷:应交税费—应交所得税 3025000

MQ)某企业有一项固定资产原价为100万元,假定报废时没有残值。按直线法计提折旧。根据税法规定折旧年限为10年,企业根据实际情况决定折旧年限为5年。假定企业10年的会计利润都是100万元,第1年至第4年的企业所得税率为33%,从第5年以后所得税率改为25%,试采用债务法计算该企业各年应纳所得税并做出相应账务处理。

第1年:

按税法规定折旧年限计提折旧额:100÷10=10(万元)

按会计规定折旧年限计提折旧额:100÷5=20(万元)

差异额:20—10=10(万元)

即:账面价值:100-20=80

计税基础:100-10=90

资产账面价值小于计税基础,产生可抵扣暂时性差异10万元,

递延所得税资产余额:10×33%=(万元)

递延所得税资产发生额:年末递延所得税资产余额-年初递延所得税资产余额

=(万元)

会计规定计提折旧额比税法规定计提折旧额多计提10万元,计算应纳税所得额时,会计利润应调增10万元,应纳税所得额为100+10=110(万元)

本期应交所得税:(100+10)×33%=(万元)

本期所得税费用:-=33(万元)

第1年-第4年各年:

会计分录为:

借:所得税费用 330000

递延所得税资产 33000

贷:应交税费—应交所得税 363000 第5年所得税率改为25%,根据债务法规定把本期由于暂时性差异而产生的影响纳税的金额,保留到这一差额发生相反变化时转销,在税率变动或开征新税时,递延税款的余额要按照税率的变动或新征税款进行调整。

第5年:按会计利润计算所得税费用:100×25%=25(万元)

按应纳税所得额计算应交税费:(100+10)×25%=(万元)

暂时性差异影响纳税金额:—25=(万元)

同时调整前4年按33%的所得税率计算对纳税的影响,10×4×(25%—33%)=-(万元)

根据以上结果,会计分录如下:

借:所得税费用 250000

递延所得税资产 25000

贷:应交税费—应交所得税 275000

调整前4年暂时性差异税率变化对纳税的影响

借:所得税费用 32000

贷:递延所得税资产 32000

第6年—第10年:按会计利润计算所得税费用:100×25%=25(万元)

按应纳税所得额计算应交税费:(100—10)×25%=(万元)

转销前期暂时性差异影响纳税金额:—25= (万元)

递延税款发生相反变化

会计分录为:

借:所得税费用 250000

贷:应交税费—应交所得税 225000

递延所得税资产 25000

MS)某生产企业,2008年第三季度6月份报关出口货物离岸价(FOB)50万美元,内销货物350万元人民币,购进原材料、零配件等全部进项税额116万元人民币。假定美元与人民币汇价均为1:,以上货物销售额均为不含税价格,增值税税率为17%,出口退税率为13%,按“免、抵、退”办法计算该企业2008年第三季度应纳(退)增值税。

2008年第三季度

(1)免征出口货物增值税

(2)当期免抵退税不得免征和抵扣税额=50 ××(17%-13%)

=(万元)

会计分录为:

借:主营业务成本-出口不退税差额 146000

贷:应交税费-应交增值税(进项税额转出) 146000

(3)当期应纳税额=350×17%-(116--0

=--0

=-(万元)

(4)当期应纳税额计算结果为负数,且其绝对值≤当期免抵退税额

当期免抵退税额= 50××13%

=(万元)

-的绝对值<

当期应退税额=当期应纳税额(期末留抵税额)

=(万元)

当期免抵税额=当期免抵退税额—当期应退税额

=-

=(万元)

当期应纳税额小于当期应抵扣税额,其中用当期出口货物应退税额抵顶内销货物的当期应

纳税额为万元,余额万元,为当期应退出口货物增值税税额。会计分录为:

借:其他应收款-出口退税 419000

应交税费-应交增值税(出口抵减内销产品应纳税额) 55500

贷:应交税费-应交增值税(出口退税)

MS)某商场销售A牌电冰箱零售价3510元/台,并可以旧换新,交回同品牌旧冰箱作价1000元,

交差价2510元可取得全新A牌冰箱,该商场当月销售了100台,试作增值税的会计分录。

1.答案:

应交增值税:[3510/(1+17%)×100]×17% =51000

借:银行存款 251000

原材料-旧冰箱 100000

贷:主营业务收入-A牌冰箱 300000

应交税费-应交增值税(销项税额) 51000

JP)甲批发企业委托乙零售店代销商品400件,双方协商确定乙商店不含税接收价为1900元/件,

零售价为2925元/件,代销手续费为含税零售价的8%,试作乙商店代销商品交纳流转税的会计分录。

2.答案:

收到代销商品时:

借:受托代销商品(2925×400) 1170000

贷:代销商品款(1900×400) 760000

商品进销差价 410000

代销商品销售时:

借:银行存款 1170000

贷:应付账款—甲企业 1000000

[2925 / (1+17%)×400]=1000000

应交税费—应交增值税(销项税额) 170000

( 1000000×17%=170000 )

借:代销商品款(接受价) 760000

商品进销差价 410000

贷:受托代销商品(售价) 1170000

提交代销货物清单后,收到委托单位开具的增值税专用发票:(应冲减代销商品销项税)

借:应交税费—应交增值税(进项税额) 17 0000 [2925 /(1+17%)×400]×17%=170000

贷:应付账款—甲企业 170000

付还代销商品款并结算代销手续费:

借:应付账款—甲企业 1170000

贷:其他业务收入 93600

( 2925×400×8% )

银行存款 1076400

结算代销收入应负担的营业税金及附加: