差分方程及其应用

- 格式:doc

- 大小:1.00 MB

- 文档页数:18

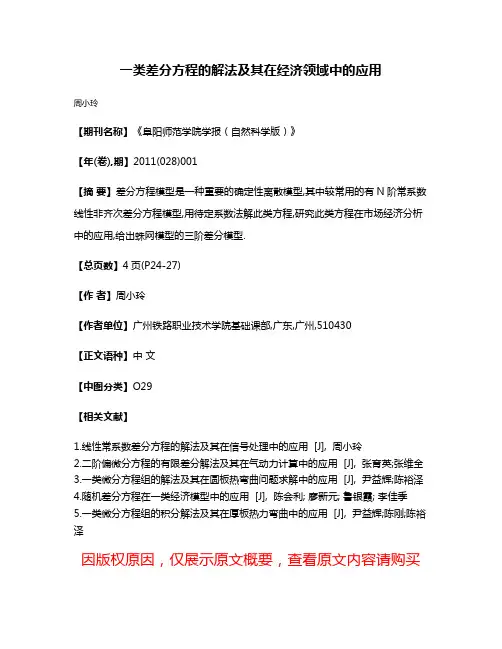

一类差分方程的解法及其在经济领域中的应用

周小玲

【期刊名称】《阜阳师范学院学报(自然科学版)》

【年(卷),期】2011(028)001

【摘要】差分方程模型是一种重要的确定性离散模型,其中较常用的有N阶常系数线性非齐次差分方程模型,用待定系数法解此类方程,研究此类方程在市场经济分析中的应用,给出蛛网模型的三阶差分模型.

【总页数】4页(P24-27)

【作者】周小玲

【作者单位】广州铁路职业技术学院基础课部,广东,广州,510430

【正文语种】中文

【中图分类】O29

【相关文献】

1.线性常系数差分方程的解法及其在信号处理中的应用 [J], 周小玲

2.二阶偏微分方程的有限差分解法及其在气动力计算中的应用 [J], 张育英;张维全

3.一类微分方程组的解法及其在圆板热弯曲问题求解中的应用 [J], 尹益辉;陈裕泽

4.随机差分方程在一类经济模型中的应用 [J], 陈会利; 廖新元; 鲁银霞; 李佳季

5.一类微分方程组的积分解法及其在厚板热力弯曲中的应用 [J], 尹益辉;陈刚;陈裕泽

因版权原因,仅展示原文概要,查看原文内容请购买。

微分方程差分方程摘要:一、引言二、微分方程的定义与基本概念1.微分方程的定义2.常见微分方程类型三、差分方程的定义与基本概念1.差分方程的定义2.常见差分方程类型四、微分方程与差分方程的关系1.微分方程与差分方程的相似性2.微分方程与差分方程的转换五、微分方程与差分方程的应用领域1.物理、工程领域的应用2.生物、经济领域的应用六、结论正文:一、引言微分方程和差分方程是数学领域中两个重要的概念,它们广泛应用于各个学科领域。

本文将首先介绍微分方程和差分方程的定义及基本概念,然后探讨它们之间的关系以及应用领域。

二、微分方程的定义与基本概念1.微分方程的定义微分方程是一种数学方程,其中包含未知函数及其导数。

它可以表示为:f(x, y") = 0,其中x 是自变量,y 是未知函数,y"表示y 关于x 的导数。

2.常见微分方程类型常见的微分方程类型包括:一阶微分方程、二阶微分方程、线性微分方程、非线性微分方程等。

三、差分方程的定义与基本概念1.差分方程的定义差分方程是一种数学方程,其中包含未知函数及其差分。

它可以表示为:f(x, y[n]) = 0,其中x 是自变量,y 是未知函数,y[n] 表示y 关于x 的n 阶差分。

2.常见差分方程类型常见的差分方程类型包括:一阶差分方程、二阶差分方程、线性差分方程、非线性差分方程等。

四、微分方程与差分方程的关系1.微分方程与差分方程的相似性微分方程和差分方程在形式上具有相似性,它们都包含未知函数及其导数(差分)。

这使得它们之间可以相互转换。

2.微分方程与差分方程的转换通过合适的差分方法,可以将微分方程转换为差分方程;反之,通过合适的积分方法,可以将差分方程转换为微分方程。

五、微分方程与差分方程的应用领域1.物理、工程领域的应用微分方程和差分方程在物理、工程领域具有广泛应用,如电路理论、力学、热力学、波动理论等。

2.生物、经济领域的应用微分方程和差分方程在生物、经济领域也具有重要应用,如生物种群模型、经济波动模型等。

差分方程及其稳定性分析随着科技的不断发展和应用,数学作为一门基础学科,得到了越来越广泛的应用。

其中,差分方程作为一种离散化的微积分,被广泛地运用于电子、天文、生物、经济等领域中的模型计算和分析。

本文将介绍差分方程的基本概念和常见类型,以及如何对其进行稳定性分析。

一、差分方程的基本概念差分方程是指在内插点上的函数值之间的关系方程,其通常形式为:$$x_{n+1} = f(x_n)$$其中,$x_{n}$ 表示第 $n$ 个内插点的函数值,$f$ 是描述$x$ 的随时间变化关系的任意函数。

当然,差分方程还可以有更多的变量和函数,形式也可以更加复杂。

二、差分方程的类型根据差分方程的形式和特征,可将其分为以下几种类型:1、线性差分方程线性差分方程的一般形式为:$$x_{n+1} = ax_n+b$$其中,$a,b$ 为常数,$x_n$ 为第 $n$ 个内插点的函数值。

线性差分方程的求解可以采用常数变易法、特征方程法、生成函数法等多种方法。

2、非线性差分方程非线性差分方程是指其中的关系函数 $f$ 不是线性函数。

一般来说,非线性差分方程更难于求解。

3、线性递推方程线性递推方程是指卷积和形式的一类差分方程。

其形式为:$$x_{n+k} = a_1x_{n+k-1} + a_2x_{n+k-2} + \cdots + a_kx_n$$其中,$a_1,a_2,\cdots,a_k$ 为常数。

三、稳定性分析差分方程作为一种离散化的微积分,常常代表系统的动态演化过程。

因此,判断差分方程的解在过程中是否保持稳定性非常重要。

下面将介绍两种常见的差分方程稳定性分析方法。

1、线性稳定性分析法线性稳定性分析法是指对线性差分方程的解进行稳定性分析。

对于一般型的线性差分方程:$$\Delta x_{n+1} = a\Delta x_n$$其中,$\Delta x_n = x_{n+1} - x_n$,$a$ 为常数。

通过求解特征方程 $r-1=ar$,求得 $a$ 的值,便可判断差分方程解的稳定性。

差分方程的求解方法及其应用差分方程是数学中一个比较重要的分支,用于描述离散化的动态系统和过程,广泛应用于物理、工程、生态、经济、金融等领域。

通过离散化,可以将连续的问题转化为离散的数值计算问题,从而可以用计算机进行求解。

本文将介绍差分方程的求解方法及其应用,希望能够对读者有所帮助。

一、差分方程的定义差分方程是指包含有未知函数的离散变量的函数方程。

通俗的说,就是说差分方程用来描述离散的数学模型。

一般的差分方程可以写成如下形式:$$y_{n+1} = f(y_n, y_{n-1}, \cdots, y_{n-k+1}, n)$$其中,$y_n$ 是未知函数在 $n$ 时刻的值,$f$ 是一个给定的函数,$k$ 是差分方程中自变量的个数。

当 $k=1$ 时,常常称为一阶差分方程,如下所示:$$y_{n+1} = f(y_n, n)$$此外还有二阶、三阶等高阶差分方程。

差分方程与微分方程相似,都是用来描述某种动态系统的变化规律,只是微分方程是描述连续变化的模型,而差分方程是描述离散变化的模型。

二、差分方程的求解方法差分方程的求解方法可以分为两类,一类是解析解法,即用数学公式直接求解;另一类是数值解法,即用计算机进行数值计算求解。

1. 解析解法对于一些特殊的差分方程,可以用解析解法求出解析解。

解析解法就是通过数学公式直接求解,得到函数在论域上的解析表达式,从而可以对解析表达式进行分析求得有关该函数的很多重要信息。

以一阶线性差分方程为例,即:$$y_{n+1} = ay_n + b, \ \ (n=0,1,2,\cdots)$$其中 $y_0$ 是已知值, $a$ 和 $b$ 是常数。

可以通过数学公式得到该差分方程的解析解:$$y_n = a^ny_0 + b\frac{a^n-1}{a-1}, \ \ (n=0,1,2,\cdots)$$其它的高阶差分方程可以运用代数学、矩阵论、微积分等方法求解。

2. 数值解法数值解法是一种通过数值计算来求解差分方程的方法。

差分方程的求解方法与应用差分方程是一类描述离散系统动态演化的数学模型。

与微分方程相比,差分方程更适用于描述离散时间下的系统变化规律。

在物理、经济、生物等各个领域中,差分方程都有广泛的应用。

本文将介绍差分方程的求解方法以及其在实际问题中的应用。

一、差分方程的求解方法差分方程的求解方法主要有直接求解法和递推求解法两种。

直接求解法是通过将差分方程转化为代数方程组,然后求解方程组得到方程的解。

这种方法适用于一些简单的差分方程,例如线性差分方程。

例如,对于一阶线性差分方程y(n+1) = a*y(n) + b,我们可以通过代入法得到y(n) = (a^n)*y(0) +b*(a^n-1)/(a-1)。

递推求解法是通过递推关系式求解差分方程。

这种方法适用于一些递推性质较强的差分方程,例如递推差分方程。

例如,对于递推差分方程y(n+2) = y(n+1) +y(n),我们可以通过给定初始条件y(0)和y(1),然后利用递推关系式y(n+2) = y(n+1) + y(n)逐步求解出y(2)、y(3)、y(4)等。

二、差分方程的应用差分方程在实际问题中有着广泛的应用。

下面将介绍差分方程在物理、经济和生物领域中的一些应用。

1. 物理领域差分方程在物理领域中的应用非常广泛。

例如,对于自由落体运动,可以通过差分方程描述物体在不同时间点的位置和速度变化。

另外,差分方程还可以用于描述电路中电流和电压的变化规律,从而帮助工程师设计和优化电路。

2. 经济领域经济学中的一些经济模型可以通过差分方程进行建模和求解。

例如,经济增长模型可以用差分方程描述经济发展过程中的变化规律。

此外,差分方程还可以用于描述金融市场中的股票价格变化、货币供给和需求等问题。

3. 生物领域生物学中的一些生态模型和遗传模型可以通过差分方程进行建模。

例如,种群动力学模型可以用差分方程描述不同物种之间的相互作用和数量变化规律。

另外,差分方程还可以用于描述基因传递和突变的过程,从而帮助科学家研究生物遗传学问题。

几类常差分方程的解法及其在信号处理中的应用作者:劳智来源:《硅谷》2012年第14期摘要:求解常差分方程是信号处理领域中的重要方法和手段。

探讨了解线性常系数齐次和非齐次差分方程的特征值法和z 变换法,并对此类方程在信号分析和处理中的应用作简单介绍。

关键词:常差分方程;解法;信号处理;应用0 引言差分方程是含有未知函数及其导数的方程,满足该方程的函数称为差分方程的解,该解由通解与特解两部分组成。

常差分方程就是系数为常数的差分方程。

常差分方程广泛应用于信号处理、数理统计、电路分析、动力系统、经济、生物等众多领域。

本文将在介绍相关概念和特征值解法的基础上对特征方程在信号分析和处理中的应用作了简单介绍。

1 一类齐次线性常系数差分方程根据相关资料的介绍,给出了n阶常系数线性差分方程的一般表达形式其中为常数。

当形如式子(2)的差分方程,称为n阶常系数齐次线性差分方程。

定理1:设函数是符合方程(1)的特解,(t)就是方程(1)所对应的齐次方程(2)的通解,则方程(1)的通解为定理2:假设y(t)满足方程(1),若记,则2 常系数非齐次线性差分方程的特征值解法求解非齐次常系数差分方程在信号处理过程中经常遇到,但对非齐次常系数差分方程的求解却十分困难,可以算是信号处理中的一个难点。

本文提供了一个可直接定出此类方程特解的公式,以此简化特解的计算。

线性常系数非齐次差分方程的表达式如方程(1)。

根据定理1可以知道,要求出非齐次线性常系数方程(1)的通解,就得求出方程(1)的一个特解,本文接下来将对式(1)中的非齐次项进行探讨,在以下情形中求解出方程(1)的通解。

当(其中为n次项多项式)由定理2可以得出其中多项式因子给出了(1)式对应齐次方程(2)的通解y=(TX)(t),而式则将(1)式的一个特解求出来。

因此,如上所述就可得出以下结论:当x(t)=Pn(t)时,假如方程(1)的一个特解为那么,其对应的齐次方程(2)式的通解为y(TX)(t),则可以将(1)式的通解表达出来,通解表达式如下所示:若 =1是式(2)的特征方程的k重根,则可设(3)其中待定系数可通过将代入(1)式求得。

使用差分方程生成正弦波

差分方程是一种用于模拟连续系统的离散化方法,可以用于生成正弦波。

下面是用中文描述的差分方程生成正弦波的过程:假设我们要生成一个频率为f的正弦波,假设每个时间步长为t,我们可以将正弦波离散化为一系列的采样点。

假设第n个采样点的数值为yn。

根据正弦波的特性,我们知道正弦波的每个采样点的值与前一个采样点的值之间存在某种关系。

我们可以通过以下差分方程描述这种关系:

yn = A * sin(2πf * n * t + φ)

其中,A是振幅,2πf是角频率,n是采样点的索引,t是时间步长,φ是相位。

在差分方程中,我们可以通过调整A、f、t和φ的值来控制所生成正弦波的振幅、频率、时间步长和相位。

通过不断更新采样点的值,我们就可以生成一个正弦波的离散化表示。

这个差分方程可以在计算机程序中实现,通过循环和更新操作来生成整个正弦波的离散采样序列。

需要注意的是,差分方程生成的正弦波是一个近似表示,它以离散的形式呈现连续的正弦波形。

差分方程齐次解的一般形式

摘要:

一、差分方程齐次解的定义

二、差分方程齐次解的一般形式

1.线性差分方程

2.常系数差分方程

三、求解差分方程齐次解的方法

1.替换法

2.累积法

四、齐次解在差分方程中的应用

正文:

差分方程是数学中的一种重要方程,齐次解是差分方程解的一个重要概念。

本文将介绍差分方程齐次解的一般形式以及求解方法。

首先,我们需要了解差分方程齐次解的定义。

齐次解是指满足差分方程的解,即对于任意x,都满足该差分方程。

其次,我们来探讨差分方程齐次解的一般形式。

对于线性差分方程,其齐次解的一般形式为:

y_n = a * y_{n-1} + b * y_{n-2} + ...+ g * y_{n-k}

其中,a、b、...、g是待定系数,需要通过差分方程的初始条件来确定。

对于常系数差分方程,其齐次解的一般形式为:

y_n = c * (2 * y_{n-1} - y_{n-2})

其中,c是待定系数,需要通过差分方程的初始条件来确定。

接下来,我们介绍求解差分方程齐次解的方法。

首先是替换法,其基本思想是将差分方程的未知数替换为已知的函数,从而简化方程的求解。

其次是累积法,其基本思想是将差分方程的未知数累积起来,从而得到齐次解。

最后,我们来看齐次解在差分方程中的应用。

齐次解是解决差分方程问题的关键,通过求解齐次解,我们可以得到差分方程的通解,从而进一步求解特解。

此外,齐次解还可以帮助我们分析差分方程的稳定性、收敛性等性质。

总之,差分方程齐次解的一般形式及其求解方法在解决差分方程问题中具有重要意义。

差分方程及其应用在经济与管理及其它实际问题中,许多数据都是以等间隔时间周期统计的。

例如,银行中的定期存款是按所设定的时间等间隔计息,外贸出口额按月统计,国民收入按年统计,产品的产量按月统计等等。

这些量是变量,通常称这类变量为离散型变量。

描述离散型变量之间的关系的数学模型成为离散型模型。

对取值是离散化的经济变量,差分方程是研究他们之间变化规律的有效方法。

本章介绍差分方程的基本概念、解的基本定理及其解法,与微分方程的基本概念、解的基本定理及其解法非常类似,可对照微分方程的知识学习本章内容。

§1 基本概念 线性差分方程解的基本定理一、 基本概念1、函数的差分对离散型变量,差分是一个重要概念。

下面给出差分的定义。

设自变量t 取离散的等间隔整数值:,,,, 210±±=t t y 是t 的函数,记作)(t f y t =。

显然,t y 的取值是一个序列。

当自变量由t 改变到1+t 时,相应的函值之差称为函数)(t f y t =在t 的一阶差分,记作t y ∆,即)()1(1t f t f y y y t t t -+=-=+∆。

由于函数)(t f y t =的函数值是一个序列,按一阶差分的定义,差分就是序列的相邻值之差。

当函数)(t f y t =的一阶差分为正值时,表明序列是增加的,而且其值越大,表明序列增加得越快;当一阶差分为负值时,表明序列是减少的。

例如:设某公司经营一种商品,第t 月初的库存量是)(t R ,第t 月调进和销出这种商品的数量分别是)(t P 和)(t Q ,则下月月初,即第1+t 月月初的库存量)1(+t R 应是)()()()1(t Q t P t R t R -+=+,若将上式写作)()()()1(t Q t P t R t R -=-+,则等式两端就是相邻两月库存量的改变量。

若记))()1()(t R t R t R -+=∆,并将理解为库存量)(t R 是时间t 的函数,则称上式为库存量函数)(t R 在t 时刻(此处t 以月为单位)的差分。

按一阶差分的定义方式,我们可以定义函数的高阶差分。

函数)(t f y t =在t 的一阶差分的差分为函数在t 的二阶差分,记作t y 2∆,即)()()(11212t t t t t t t t y y y y y y y y ---=-==++++∆∆∆∆∆t t t y y y +-=++122。

依次定义函数)(t f y t =在t 的三阶差分为t t t t t t t y y y y y y y ∆∆∆∆∆∆∆∆+-=-==+++12212232)(t t t t y y y y -+-=+++12333。

一般地,函数)(t f y t =在t 的n 阶差分定义为t n t n t n t n y y y y 1111-+---==∆∆∆∆∆)( ∑=-++---=n k k n t k y k k n n n 0!)1()1()1( 。

上式表明,函数)(t f y t =在t 的n 阶差分是该函数的n 个函数值,t n t n t y y y ,,, 1-++的线性组合。

例1 设322-+=t t y t ,求t y ∆,t y 2∆。

解 32)32(]3)1(2)1[(221+=-+--+++=-=+t t t t t y y y t t t ∆。

tt t t t y y y y y +-==++1222)(∆∆∆232]312)1[(2]3)2(2)2[(222=-++-+++--+++=t t t t t t )(。

2、 差分方程的基本概念先看例题。

设0A 是初始存款(0=t 时的存款),年利率)10(<<r r ,如以复利计息,试确定t 年末的本利和t A 。

在该问题中,如将时间t (t 以年为单位)看作自变量,则本利和t A 可看作是t 的函数:)(t f A t =。

这个函数是要求的未知函数。

虽然不能立即写出函数关系)(t f A t =,但可以写出相邻两个函数值之间的关系式t t t rA A A +=+1,),2,1,0( =r , (1-1)如写作函数)(t f A t =在t 的差分t t t A A A -=+1∆的形式,则上式为t t rA A =∆,),2,1,0( =r , (1-2)由(1-1)式可算出t 年末的本利和为01A r A t t )(+=,),2,1,0( =r 。

(1-3)在(1-1)式和(1-2)式中,因含有未知函数)(t f A t =,所以这是一个函数方程;又由于在方程(1-1)中含有两个未知函数的函数值t A 和1+t A ,在方程(1-2)中含有未知函数的差分t A ∆,像这样的函数方程称为差分方程。

在方程(1-2)中,仅含未知函数的函数值)(t f A t =的一阶差分,在方程(1-1)中,未知函数的下标最大差数是1,即11=-+t t )(,故方程(1-1)或方程(1-2)称为一阶差分方程。

(1-3)式是t A 在t 之间的函数关系式,就是要求的未知函数,它满足差分方程(1-1)或(1-2),这个函数称为差分方程的解。

由上例题分析,差分方程的基本概念如下:含有自变量,未知函数以及未知函数差分的函数方程,称为差分方程。

由于差分方程中必须含有未知函数的差分(自变量、未知函数可以不显含),因此差分方程也可称为含有未知函数差分的函数方程。

例如 0332=---t y y y t t t ∆∆就是一个差分方程,按函数差分定义,任意阶的差分都可以表示为函数)(t f y t =在不同点的函数值的线性组合,因此上差分方程又可分别表示为0512=-+-++t y y y t t t 。

正因如此,差分方程又可定义为含有自变量和多个点的未知函数值的函数方程称为差分方程。

差分方程中实际所含差分的最高阶数,称为差分方程的阶数。

或者说,差分方程中未知函数下标的最大差数,称为差分方程的阶数。

上方程为二阶差分方程。

n 阶差分方程的一般形式可表示为0),,,,(2=t n t t t y y y y t ∆∆∆Φ , (1-4)或0),,,(1=++n t t t y y y t F , (1-5)由于经济学中经常遇到是形如(1-5)式的差分方程,所以以后我们只讨论由(1-5)式的差分方程。

若把一个函数)(t y t ϕ=代入差分方程中,使其成为恒等式,则称)(t y t ϕ=为差分方程的解。

含有任意常数的个数等于差分方程的阶数的解,称为差分方程得通解;给任意常数以确定值的解,称为差分方程得特解。

用以确定通解中任意常数的条件称为初始条件。

一阶差分方程的初始条件为一个,一般是00a y =(0a 是常数);二阶差分方程的初始条件为两个,一般是00a y =,11a y =(0a ,1a 是常数);依次类推。

二、线性差分方程解的基本定理现在我们来讨论线性差分方程解的基本定理,将以二阶线性差分方程为例,任意阶线性差分方程都有类似结论。

二阶线性差分方程的一般形式)t f y t b y t a y t t t ()()(12=++++, (1-6)其中)(t a ,)(t b 和)(t f 均为t 的已知函数,且0)(≠t b 。

若0)(≠t f ,则(1-6)式称为二阶非齐次线性差分方程;若0)(≡t f ,则(1-6)式称为0)()(12=++++t t t y t b y t a y , (1-7)定理1 若函数)(1t y ,)(2t y 是二阶齐次线性差分方程(1-7)的解,则)()()(2211t y C t y C t y +=,也该方程的解,其中1C 、2C 是任意常数。

定理2(齐次线性差分方程解的结构定理) 若函数)(1t y ,)(2t y 是二阶齐次线性差分方程(1-7)的线性无关特解,则)()()(2211t y C t y C t y C +=是该方程的通解,其中1C 、2C 是任意常数。

定理3(非齐次线性差分方程解的结构定理) 若)(*t y 是二阶非齐次线性差分方程(1-6)的一个特解,)(t y C 是齐次线性差分方程(1-7)的通解,则差分方程(1-6)的通解为)()(*t y t y y C t +=。

定理4 (解的叠加原理) 若函数)(*1t y ,)(*2t y 分别是二阶非齐次线性差分方程 )()()(112t f y t b y t a y t t t =++++与)()()(212t f y t b y t a y t t t =++++的特解,则)()(*2*1t y t y +是差分方程)()()()(2112t f t f y t b y t a y t t t +=++++的特解。

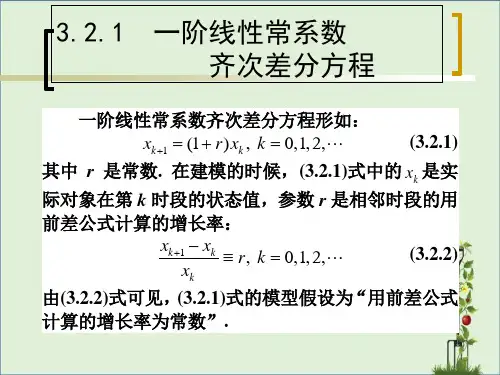

§2 一阶常系数线性差分方程的迭代解法一阶常系数线性差分方程的一般形式为)(1t f ay y t t =++, (2-1)其中常数0≠a ,)(t f 为t 的已知函数,当)(t f 不恒为零时,(2-1)式称为一阶非齐次差分方程;当0)(≡t f 时,差分方程01=++t t ay y 。

(2-2)称为与一阶非次线性差分方程对应的一阶齐次差分方程。

下面给出差分方程(2-2)的迭代解法。

一、求齐次差分方程的通解把方程(2-2)写作t t y a y )(1-=+,假设在初始时刻,即0=t 时,函数t y 取任意常数C 。

分别以 ,2,1,0=t 代入上式,得,2,1,0)()()()(),()(020201=-=-=-=-=-=-=t a C y a y a C y a y a C y a y t t t ,,最后一式就是齐次差分方程(2-2)的通解。

特别地,当1-=a 时,齐次差分方程(2-2)的通解为 C y t =, ,2,1,0=t 。

二、求齐次线性差分方程的通解1、设b t f =)(为常数此时,非齐次差分方程(2-1)可写作b y a y t t +-=+)(1。

分别以 ,2,1,0=t 代入上式,得])()()(1[)(])()(1[)()()](1[)()()(12020323021201--++-+-++-=-+-++-=+-=-++-=+-=+-=t t t a a a b y a y a a b y a b y a y a b y a b y a y by a y。

(2-3)若1≠-a ,则由(2-3)式用等比级数求和公式,得a ab y a y ttt +--+-=1)(1)(0, ,2,1,0=t , 或ab a C a b a b y a y t t t ++-==+++--=1)(1)1()(0, ,2,1,0=t ,其中ab y C +-=10为任意常数。