第六章 会计凭证

- 格式:ppt

- 大小:6.35 MB

- 文档页数:57

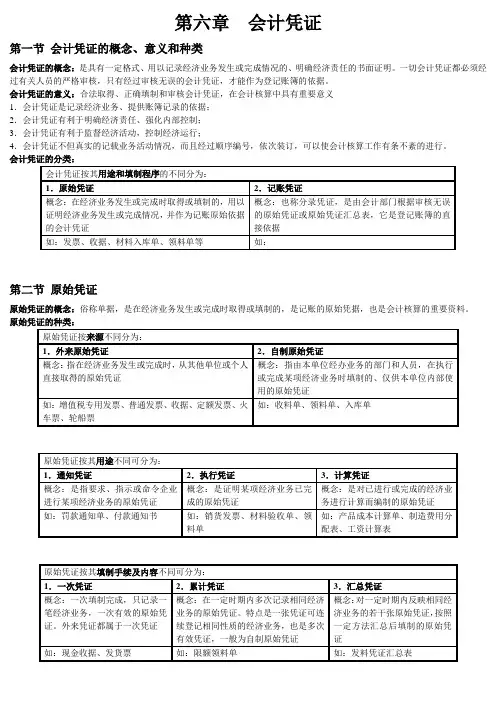

第六章会计凭证第一节会计凭证的概念、意义和种类会计凭证的概念:是具有一定格式、用以记录经济业务发生或完成情况的、明确经济责任的书面证明。

一切会计凭证都必须经过有关人员的严格审核,只有经过审核无误的会计凭证,才能作为登记账簿的依据。

会计凭证的意义:合法取得、正确填制和审核会计凭证,在会计核算中具有重要意义1.会计凭证是记录经济业务、提供账簿记录的依据;2.会计凭证有利于明确经济责任、强化内部控制;3.会计凭证有利于监督经济活动,控制经济运行;4.会计凭证不但真实的记载业务活动情况,而且经过顺序编号,依次装订,可以使会计核算工作有条不紊的进行。

第二节原始凭证原始凭证的概念:俗称单据,是在经济业务发生或完成时取得或填制的,是记账的原始凭据,也是会计核算的重要资料。

原始凭证的种类:原始凭证按来源不同分为:1.外来原始凭证2.自制原始凭证概念:指在经济业务发生或完成时,从其他单位或个人直接取得的原始凭证概念:指由本单位经办业务的部门和人员,在执行或完成某项经济业务时填制的、仅供本单位内部使用的原始凭证如:增值税专用发票、普通发票、收据、定额发票、火车票、轮船票如:收料单、领料单、入库单原始凭证按其格式不同可分为:1.通用原始凭证2.专用原始凭证概念:指专门用于某一类经济业务的记账凭证概念:指由有关部门统一印刷、在一定范围内使用的具有统一格式和使用方法的原始凭证如:增值税专用发票、差旅费报销单如:全国统一使用的银行承兑汇票、某一地区统一印制的收款收据第三节记账凭证记账凭证的概念:是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的会计凭证,它是登记账簿的直接依据。

记账凭证的种类:原始凭证和记账凭证的基本内容、填制要求、审核、错误更正:原始凭证记账凭证基本内容 1.原始凭证的名称2.填制原始凭证的日期和凭证的号码 3.接受原始凭证的单位名称4.经济业务的内容(含数量、单位、金额等) 5.填制单位的名称及公章(或专用章) 6.有关人员 7.凭证附件1.记账凭证的名称 2.填制记账凭证的日期 3.记账凭证的编号 4.经济业务的内容摘要5.经济业务所涉及的会计科目(一级、二级科目或明细科目)、记账方向和金额 6.记账符号7.所附原始凭证的张数8.会计主管、审核、制单、记账人员的签名或盖章以及出纳人员在收付款凭证上的签名或盖章 填制要求 1.真实可靠,手续完备: P1062.内容完整,书写清楚: P106 3.妥善保管,及时流传: P107 4.数字和文字的书写要规范: P1071.基本要求:P1152.收款凭证的填制要求:P116 3.付款凭证的填制要求:P116 4.转账凭证的填制要求:P116审核内容 原始凭证的真实性、合法性、合理性、完整性、正确性、及时性 内容是否真实、项目是否齐全、科目、金额等填制内容是否正确 凭证审核 1.对于完全符合要求的原始凭证,应及时编制入账。