平衡计分卡培训资料

- 格式:pptx

- 大小:198.00 KB

- 文档页数:46

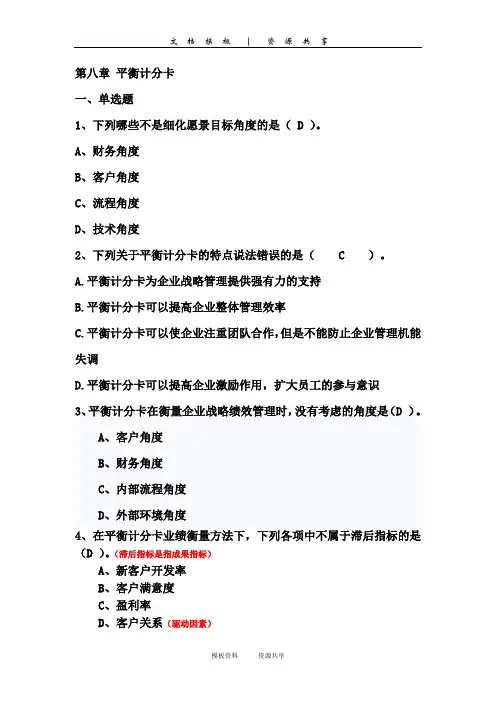

第八章平衡计分卡一、单选题1、下列哪些不是细化愿景目标角度的是( D )。

A、财务角度B、客户角度C、流程角度D、技术角度2、下列关于平衡计分卡的特点说法错误的是( C )。

A.平衡计分卡为企业战略管理提供强有力的支持B.平衡计分卡可以提高企业整体管理效率C.平衡计分卡可以使企业注重团队合作,但是不能防止企业管理机能失调D.平衡计分卡可以提高企业激励作用,扩大员工的参与意识3、平衡计分卡在衡量企业战略绩效管理时,没有考虑的角度是(D )。

A、客户角度B、财务角度C、内部流程角度D、外部环境角度4、在平衡计分卡业绩衡量方法下,下列各项中不属于滞后指标的是(D )。

(滞后指标是指成果指标)A、新客户开发率B、客户满意度C、盈利率D、客户关系(驱动因素)5、在平衡记分卡方法中,了解顾客看问题的角度的目标是(D )。

A.评估企业如何为其股东创造价值,以及股东如何看待企业(财务层面B.评估企业业务过程运营的效率和效果(企业内部流程层面)C.评估企业继续创造未来价值的能力(学习与成长层面)D.评估企业的产品或服务创造价值的方式6、甲企业是一家处于成长期的健身公司,地处高校密集的大学城。

公司实行会员制,顾客主要通过和网络预约方式来门店进行健身。

甲企业决定采用平衡计分卡进行绩效管理,从顾客的角度考虑,其平衡计分卡的内容包括( AB)。

A.顾客订单的增加B.顾客续卡率C.健身器材的维护(内部运营状况)D.主要员工保留率(学习与成长层面)7、内部运营流程中产品开发流程的成果量度为( C )A开发效率 B 获利能力C 上市时间D 开发成本8、在产品成长期适用的财务指标为( D )A投资报酬率 B 现金流量C 毛利率D 市场份额增长率9、从绝对或相对意义上,评估业务部门吸引或反映了业务部门销售市场赢得新客户或业务的的业务比例(以客户数量比例称为( B )A、客户维持率 B客户开发率C 客户满意率 D、客户获利率10、下列哪个不是顾客价值主张的共同属性( D )A产品和服务的属性 B顾客关系 C形象和商誉 D顾客满意度(abc为驱动指标,d为成果指标)二、多项选择题1、卡普兰和诺顿提出了平衡计分卡的业绩衡量方法,关于该方法下列说法正确的有( ABCD )。

平衡计分卡资料

平衡计分卡(Balanced Scorecard,简称BSC)是一种管理工具,它帮助企业为实现其战略目标建立指标集。

这些指标用于衡量企业的业绩,并提供一组与其目标相关的具体指南,以便更好地管理其经营活动。

平衡计分卡资料包括四个核心视角,分别是财务、客户、内部流程和学习与成长。

通过这四个视角可以全面、客观地认识企业在战略和业务方面的状况。

财务视角

财务视角是平衡计分卡资料的第一个视角,它关注企业的财务表现,包括利润、现金流、回报率等财务指标。

企业可以通过该视角了解其财务状况,从而制订相应的财务目标,如提高利润率、增加现金流等。

客户视角

客户视角是平衡计分卡资料的第二个视角,它关注企业的客户群体、客户需求和满意度等客户指标。

企业可以通过该视角了解其客户需求,从而提供更符合客户需求的产品和服务,以提高客户满意度和市场占有率。

内部流程视角

内部流程视角是平衡计分卡资料的第三个视角,它关注企业的内部流程,包括生产流程、供应链管理、客户服务等。

企

业可以通过该视角了解其业务流程,从而优化流程、提高效率、降低成本,使企业更具竞争力。

学习与成长视角

学习与成长视角是平衡计分卡资料的第四个视角,它关注企业的员工素质、技能培训和创新能力等。

企业可以通过该视角了解其员工的素质和技能,从而为员工提供更好的培训和发展机会,促进创新和持续发展。

平衡计分卡资料是企业管理的重要部分,它可以帮助企业建立一套符合自身战略目标的指标集,全面、客观地了解企业状况,制订相应的目标和策略,从而提高企业的竞争力和长期稳健发展。

瑞江化工平衡计分卡基础知识平衡计分卡诞生于20世纪90年代初,概念来自于著名的哈佛大学学者Kaplan和著名的管理咨询专家Norton,在对美国12家绩效管理成绩卓著的公司进行一年的研究之后总结其经验提出的。

平衡计分卡在管理实践中得到了广泛的应用,该方法不但改变了传统的单一依靠财务指标进行绩效考核的思想,而且,还驱动企业建立实现战略目标的管理体系,通过实施平衡计分卡,许多企业在客户、内部运营、学习与成长等方面也取得了突破性进展。

一.平衡计分卡的发展历程平衡计分卡自1992年正式诞生后的十几年间,卡普兰、诺顿两位大师不断地对其进行完善,标志性的成果是在哈佛商业评论上发表的三篇文章和公开出版的四本书。

了解了平衡计分卡的发展历程,也就掌握了平衡计分卡的实质。

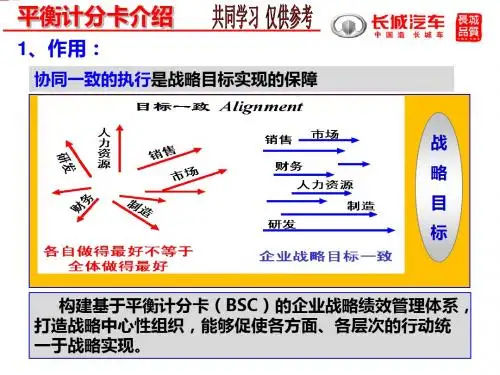

1.四个维度的确立。

单一地依赖于概括性的财务业绩指标,会妨碍企业创造未来经济价值的能力。

在项目过程中,项目组寻找到了除财务指标外的其它三个层面的非财务指标,即客户、内部运营以及学习与成长,这是未来财务业绩的动因和先导指标,这是平衡计分卡的基础。

2.引入了基于战略的指标。

平衡计分卡诞生后,开始在企业中推广。

衡量什么将直接导致员工与组织可以完成什么。

但是,一个公司要完成什么呢?为了实现战略,一个组织或个人要完成的决不只是现在的一些指标,还应有一些个人或组织对未来的承诺。

就这个看似简单的问题,引发了将基于战略成功选择指标的理念引入了平衡计分卡。

3.使战略变得可执行,成为战略管理的系统。

在企业实践过程中,很多公司不约而同地将平衡计分卡当成战略管理的工具,主要体现在:一是开始建立起基于平衡计分卡的个人或组织目标、薪酬制度、资源分配、预算编制及战略回馈等多因素的架构,使企业的多种业务都与指标相一致,而平衡计分卡中的指标又是源于战略;二是使企业的行动方案聚焦于目标、指标和目标值。

4.战略在组织中纵向传递。

战略要取得成功,不仅是可执行,而且需要整个组织都专著于战略,即所有的业务单位都是围绕着战略来开展工作,形成以战略为中心。

一、平衡计分卡的由来:20世纪70年代,国外企业普遍财务指标作为衡量企业绩效的全部内容。

这类静止、单一、被动、滞后的指标体系不能全面、动态的反映企业真正的问题,不能预见未来。

过分关注短期财务指标导致经理人的短期行为,如削减战略投资、忽视客户利益和价值,这损害了企业的持久竞争力。

20世纪80年代,随着全面质量管理运动的兴起,质量成为企业的竞争优势,出现了一系列衡量产品质量的绩效指标。

20世纪90年代,人们发现客户才是企业生存之本和利润之源,随之掀起了一场追求客户满意的管理运动。

近年来,人们进一步认识到企业绩效管理对企业长远发展极为重要。

源于外部环境变化、能及时、动态的反映公司运营状态和竞争能力的平衡计分卡应运而生。

二、平衡计分卡简介:平衡计分卡是由哈佛商学院教授罗伯特·卡普兰( Robert Kaplan )和复兴方案公司总裁戴维·诺顿( David Norton )在对美国 12 家优秀企业为期一年研究后创建的一套企业业绩评价体系,后来在实践中扩展为一种战略管理工具。

首先是业绩衡量工具,进而发展为战略实施工具,因而平衡计分卡具有绩效评价和战略实施双重功能,可概括为以绩效评价为特征的战略管理工具。

平衡计分卡 BSC ( Balanced Score card )是战略绩效管理的有力工具。

平衡计分卡以公司战略为导向,寻找能够驱动战略成功的关键成功因素( CSF ),并建立与关键成功因素具有密切联系的关键绩效指标体系( KPI ),通过关键绩效指标的跟踪监测,衡量战略实施过程的状态并采取必要的修正,以实现战略的成功实施及绩效的持续增长。

战略――关键成功因素――KPI ――监测KPI ――修正战略计划――战略成功及绩效增长三、平衡记分卡设计与运作流程建立平衡记分卡可以通过一个系统化的过程来完成。

要注意的是先根据公司战略来制定公司的平衡记分卡,再根据战略与平衡记分卡来制定战略的实施计划。