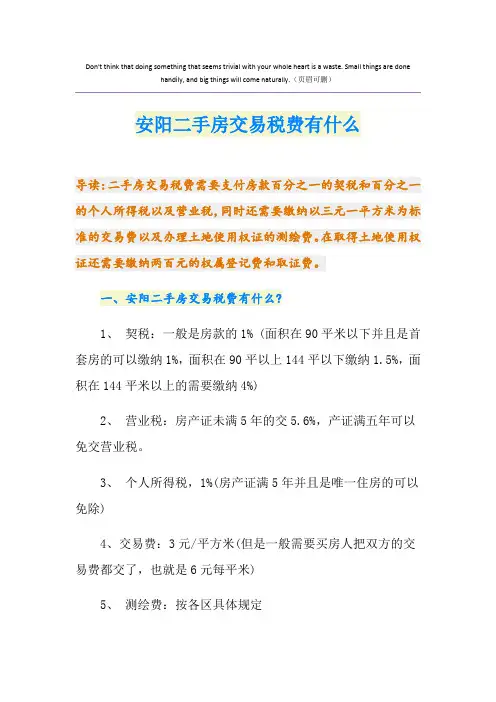

施工合同有什么税费

- 格式:docx

- 大小:37.22 KB

- 文档页数:2

施工合同中的税费问题是一个相当复杂的问题,因为涉及到许多不同的税费种类和计算方式。在签订施工合同之前,发包人和承包人应当明确各自需要承担的税费,以免日后出现纠纷。本文将详细介绍施工合同中常见的税费种类和计算方式,以及如何在合同中明确约定税费承担问题。

一、施工合同中的常见税费种类

1. 增值税:增值税是施工合同中最常见的税费之一,根据我国税法规定,建筑服务属于增值税征税范围。增值税一般由承包人承担,但在合同中可以约定由发包人承担。

2. 营业税:营业税是对企业从事生产经营活动中取得的营业额征收的一种税费。根据我国税法规定,建筑施工企业应按国家法律、法规规定的纳税税率向国家缴纳营业税。

3. 城市维护建设税:城市维护建设税是根据城市维护建设资金需要,对建筑施工企业取得的营业收入征收的一种税费。

4. 教育费附加:教育费附加是根据国家教育事业发展需要,对建筑施工企业取得的营业收入征收的一种税费。

5. 印花税:印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。在施工合同中,印花税一般由承包人承担。

6. 企业所得税:企业所得税是对企业取得的所得征收的一种税费。施工企业在完成工程后,应按照国家税法规定计算并缴纳企业所得税。

二、施工合同中的税费计算方式

1. 增值税:增值税的计算方式为:不含税销售额 × 增值税率。其中,不含税销售额 = 工程总价 ÷ (1 + 增值税率)。

2. 营业税:营业税的计算方式为:营业额 × 营业税率。其中,营业额 = 工程总价。

3. 城市维护建设税:城市维护建设税的计算方式为:应税销售额 × 城市维护建设税率。其中,应税销售额 = 工程总价。

4. 教育费附加:教育费附加的计算方式为:应税销售额 × 教育费附加税率。其中,应税销售额 = 工程总价。 5. 印花税:印花税的计算方式为:合同金额 × 印花税率。其中,合同金额 = 工程总价。

三、如何在施工合同中明确约定税费承担问题

为了避免在施工过程中因税费问题产生纠纷,发包人和承包人应当在合同中明确约定税费承担问题。以下是一些建议:

1. 明确约定税费种类:在合同中详细列出所有需要缴纳的税费种类,包括增值税、营业税、城市维护建设税、教育费附加、印花税等。

2. 明确约定税费承担方:在合同中明确约定各项税费由哪一方承担。例如,可以约定增值税由承包人承担,其他税费由发包人承担。

3. 明确约定税费计算方式:在合同中详细描述各项税费的计算方式,以便在施工过程中双方能够清楚地了解税费的计算方法和承担金额。

4. 明确约定税费支付方式:在合同中明确约定税费的支付方式,例如可以约定税费在工程进度款中支付,或者在工程完工后一次性支付。

5. 明确约定税费支付时间:在合同中明确约定税费的支付时间,例如可以约定税费在工程进度达到一定比例时支付,或者在工程完工后一定时间内支付。

总之,在签订施工合同时,发包人和承包人应当详细阅读合同条款,确保双方对税费承担问题有明确的理解和约定,以免在施工过程中产生纠纷。同时,双方还应当密切关注国家税法政策的调整,及时更新合同中的税费条款,确保合同的合法性和有效性。