损益审计底稿模板-公允价值变动损益(含附属全套EXCEL表)

- 格式:xls

- 大小:72.50 KB

- 文档页数:2

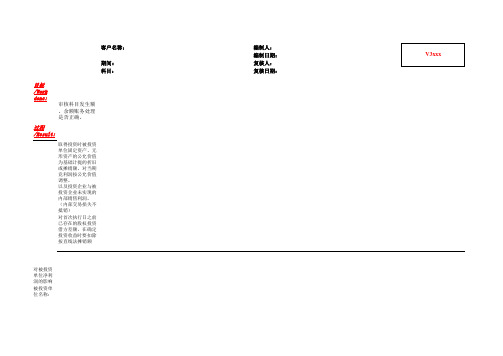

客户名称:编制人:

V3xxx

编制日期:

期间:复核人:

科目:复核日期:

目标

/Work

done:

审核科目发生额

、余额账务处理

是否正确。

过程

/Result:

取得投资时被投资

单位固定资产、无

形资产的公允价值

为基础计提的折旧

或摊销额,对当期

竞利润按公允价值

调整。

以及投资企业与被

投资企业未实现的

内部销售利润。

(内部交易损失不

抵销)

对首次执行日之前

已存在的股权投资

借方差额,在确定

投资收益时要扣除

按直线法摊销额

对被投资

单位净利

润的影响

被投资单

位名称:

被投资单

说明

/Notes:

结论

/Conclus ion:。

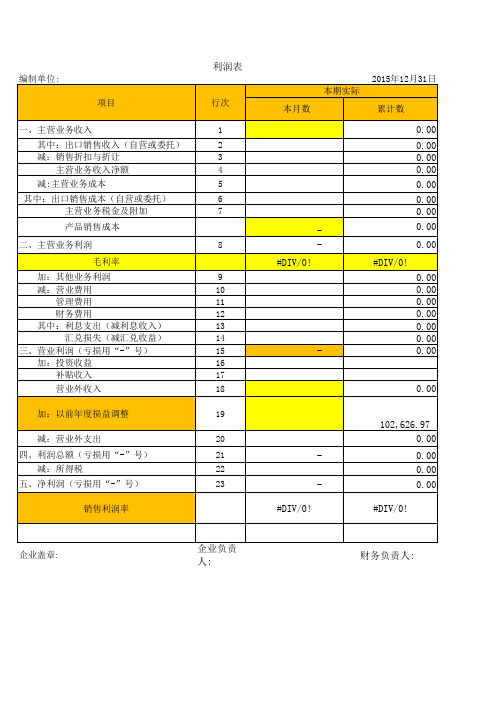

损益表模板1. 引言损益表是企业财务报表的一部分,用于展示企业在特定时期的收入和支出情况,帮助管理者和投资者了解企业的盈利能力和经营状况。

损益表也被称为利润表或收益表。

本文档将介绍一份损益表模板,以帮助您了解该模板的结构和内容,并且指导您在使用模板时应该如何填写相关信息。

2. 损益表模板结构损益表通常由两个部分组成:收入部分和支出部分。

2.1 收入部分收入部分包括企业在特定时期内获得的所有收入。

一般而言,收入可以分为主营业务收入和其他业务收入两个大类。

以下是一个收入部分的示例:项目金额主营业务收入200,000其他业务收入50,000总收入250,0002.2 支出部分支出部分包括企业在特定时期内发生的所有支出。

支出可以分为经营性支出和非经营性支出两个大类。

以下是一个支出部分的示例:项目金额主营业务成本100,000销售费用30,000管理费用20,000财务费用10,000其他费用5,000总支出165,0003. 填写模板根据您的企业实际情况,您需要填写损益表模板中的各个项目和金额。

您可以按照以下步骤进行填写:1.仔细阅读损益表模板,了解各个项目的含义和相应的金额列。

2.根据您的企业收入情况,在收入部分填写相应的项目和金额,确保准确反映您的企业在特定时期内的收入。

3.根据您的企业支出情况,在支出部分填写相应的项目和金额,确保准确反映您的企业在特定时期内的支出。

4.计算总收入和总支出,并填写在相应的项目下。

4. 更多注意事项在填写损益表模板时,请注意以下几点:•确保填写的项目和金额准确无误。

•对于各项目的金额,可以采用具体数字或者近似值,但要求保持一定的精度。

•需要根据企业的实际情况调整损益表模板的内容和项目。

•填写损益表时,应遵循相关会计准则和税法规定。

•及时更新损益表,以便及时了解企业的盈利能力和经营状况。

我提供的是一份简单的损益表模板,您可以根据实际需求进行修改和完善。

希望本文档能够对您理解损益表的结构和填写相关信息有所帮助。

8.公允价值变动收益公允价值变动收益实质性程序一、需从实质性程序获取的保证程度注:根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制测试(如有﹚的结果填写。

二、实质性程序公允价值变动收益审定表审计结论:名句赏析!!!!!不限主题不限抒情四季山水天气人物人生生活节日动物植物食物山有木兮木有枝,心悦君兮君不知。

____佚名《越人歌》人生若只如初见,何事秋风悲画扇。

____纳兰性德《木兰词·拟古决绝词柬友》十年生死两茫茫,不思量,自难忘。

____苏轼《江城子·乙卯正月二十日夜记梦》只愿君心似我心,定不负相思意。

____李之仪《卜算子·我住长江头》玲珑骰子安红豆,入骨相思知不知。

____温庭筠《南歌子词二首/ 新添声杨柳枝词》曾经沧海难为水,除却巫山不是云。

____元稹《离思五首·其四》愿得一心人,白头不相离。

____卓文君《白头吟》去年今日此门中,人面桃花相映红。

____崔护《题都城南庄》平生不会相思,才会相思,便害相思。

____徐再思《折桂令·春情》入我相思门,知我相思苦。

____李白《三五七言/ 秋风词》山无陵,江水为竭。

冬雷震震,夏雨雪。

天地合,乃敢与君绝。

____佚名《上邪》人生自是有情痴,此恨不关风与月。

____欧阳修《玉楼春·尊前拟把归期说》一往情深深几许?深山夕照深秋雨。

____纳兰性德《蝶恋花·出塞》两情若是久长时,又岂在朝朝暮暮。

____秦观《鹊桥仙·纤云弄巧》执子之手,与子偕老。

____佚名《击鼓》花自飘零水自流。

一种相思,两处闲愁。

____李清照《一剪梅·红藕香残玉簟秋》问世间,情为何物,直教生死相许?____元好问《摸鱼儿·雁丘词/ 迈陂塘》一日不见兮,思之如狂。

____司马相如《凤求凰/ 琴歌》人生如逆旅,我亦是行人。

____苏轼《临江仙·送钱穆父》世间无限丹青手,一片伤心画不成。

XXX公司

HG

公允价值变动损益2012年度张三

李四

被审计单位:索引号: 项目:财务报表截止日/期间:编制人:复核人:目录表

公允价值变动损益实质性程序表

被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HG 财务报表截止日/期间:2012年度复核人:李四日期:2013/1/2

一、审计目标与审计计划的衔接:

二、审计目标与审计程序对应关系表:

公允价值变动损益审定表

被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HG1财务报表截止日/期间:2012年度复核人:李四日期:2013/1/2

公允价值变动损益审定表

被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HG1财务报表截止日/期间:2012年度复核人:李四日期:2013/1/2

公允价值变动损益检查情况表

被审计单位:XXX公司编制人:张三日期:2013/1/1索引号: HG2财务报表截止日/期间:2012年度复核人:李四日期:2013/1/2

核对内容说明:1.原始凭证是否齐全;2.记账凭证与原始凭证是否相符;3.账务处理是否正确;4.是否记录于恰当的会计期间;5.减值金额计算是否正确

公允价值变动损益

被审计单位名称:XXXXX公司

资产负债表日:2013年12月31日。