保险理论与实务案例分析

- 格式:ppt

- 大小:91.50 KB

- 文档页数:29

例一、人身保险合同案例分析-明确说明来源:法律常识网日期:09-12-27[案情]周某于2004年2月2日向某保险公司投保了机动车辆保险,某保险公司同意承保,由该保险公司工作人员代原告周某填写了《投保单》,并代周某在《投保单》的“投保人签名/签章"一栏签了周某的姓名,于同日向周某出具了机动车辆保险单及批单一份,载明投保险种为:车辆损失险、第三者责任险、车上人员责任险、车上货物责任险.被告某保险公司在《机动车辆第三者责任保险条款》的附加险车上货物责任险条款中规定了责任免除的情形,其中包括:“违法、违章载运或因包装不善造成的损失”。

保险期限自2004年2月2日零时起至2005年2月1日二十四时止.2004年6月18日,保险车辆运输货物时发生道路交通事故,交警部门认定交通事故形成的原因为:保险车辆驾驶人违反了《中华人民共和国道路交通安全法》第三十八条:“车辆、行人应当按照交通信号通行,遇有交通警察现场指挥时应当按照交通警察的现场指挥通行,在没有交通信号的道路应当在确保安全、畅通的原则下通行。

”和第四十八条:“机动车载货应当符合核定的载货量,严禁超载;……”事发后,周某向保险公司索赔,保险公司在办理理赔手续时发现事故车辆的发动机号和车架号与保险单上载明的保险车辆的发动机号和车架号不一致,遂拒赔。

双方发生纠纷,周某即向人民法院起诉,要求被告保险公司赔偿车辆损失保险赔款、第三者责任保险赔款、车上货物损失保险赔款等共计8万余元。

[说明]本案案情极为复杂,涉及法律关系众多,原、被告双方观点针锋相对,先后历经一审和二审,耗时近一年.本文限于篇幅,仅就其中涉及的保险公司的“明确说明”义务,作一简单的探讨.[争议焦点]本案中,原、被告双方就保险公司是否履行了明确说明义务发生争议,原因是被告保险公司是否应当赔偿原告周某“车上货物损失”保险赔款。

原告周某认为,被告虽然在车上货物损失保险条款中规定了“违法、违章载运或因包装不善造成的损失”属于责任免除的情形,但未向原告明确说明该条款的概念、内容及法律后果,所以对原告不产生法律效力。

超赔再保险理论与实务贺毅中央财经大学保险学院摘要再保险是“保险人的保险”,是为保险人没有足够财务实力安全承保的风险安排的保险。

尽管保险公司一直都在面对这类情况,但在当今社会中再保险却显得尤为重要,部分原因是恐怖主义对风险和成本的影响,另一方面是气候、社会和经济变化等因素造成的影响。

关键词:巨灾;再保险;比例再保险;非比例再保险正文:再保险是再保险人与保险人之间的一种合同安排,根据这种安排,原保险合同导致的风险,将由再保险人和保险人共同分担。

再保险有临时和契约两种方式,但再保险的形式却只有比例和非比例这两种。

比例再保险指分出人将他所承保的单个或一系列风险责任按比例转移给再保险接受人, 并按照这个比例支付原保险的保费; 当损失发生时, 再保险人将按照所接受的比例, 弥补分出人所遭受的那部分损失。

非比例再保险是以超额损失为基础进行安排,保险人只赔付一定数额的损失,超过该数额的损失由再保险人赔付。

非比例再保险的主要功能是在特殊事件或巨灾等事件导致单独财产风险和责任风险时,可以消除保险人财务方面的顾虑,从而使其财务实力更加稳定。

一、超额赔款再保险简介(Excess of Loss Reinsurance)当最终的损失超过合同约定的数额时,超出的部分由再保险人负担。

由分出人负担的那部分数额分别称为:免赔额(deductible)、自留额(retention)、起赔点(the excess)或有时称为第一损失(first loss)。

再保险人负担的那部分损失成为保障限额(limit of cover ),该额度为超过分出人自负责任限额后的那部分约定的金额。

(一)分类及定义1.险位超赔再保险(Per risk excess of loss reinsurance)以每一危险单位所发生的赔款金额来计算自负责任限额和分保限额。

险位超赔是为分散单独风险的赔款数额而购买的保障,比较适合于保障涵盖险种复杂的业务。

此种再保险安排方式仅适用于单独风险,而非地震、台风等巨灾风险组,后一种情况请参照以下定义。

由保险案例分析保险利益原则090151181 苑梦商学院09级经济学2班保险利益是保险法的核心要素,不仅涉及到保险金额,决定保险合同的效力和履行。

保险利益的功能是保障保险活动的健康发展,决定保险合同的主体资格,影响保险合同的内容与效力。

财产保险和人身保险对保险利益原则的应用有所不同,认识并完善现阶段我国保险利益原则对保险业的发展具有重要的现实意义。

本文将由三则案例,逐步对保险利益原则进行阐释和分析。

一、三则案例案例一:2003年1月1日,土木将其所有的丰川轿车向保险公司投保车辆损失保险和第二者责任保险,保险期限一年,保险金额30万元。

2003年4月9日,被保险人将该车出卖给张光并移转占有。

买卖合同约定:张光当日向土木支付20万元,待过户手续办理完毕时再补足余款。

张光迟迟未办理过户乎续,2003年4月23日保险车辆与他车相撞,损失15万元。

张光向保险公司提出索赔,保险公司以张光不是被保险人为由拒赔。

土木遂以被保险人名义向法院起诉,要求保险公司承担补偿责任。

一审法院认定车辆所有权未发生转移,土木对车辆具有保险利益,判决保险公司向土木承担补偿责任。

案例二:2000年初,某洗衣机厂为防止其新研制的“龙卷风”牌洗衣机遭遇仿冒的风险,欲向保险公司投保78亿元“天价保险”,虽与多家保险公司陇商,但美梦终未能成真。

案例三:甲运输公司向银行贷款100万元,银行要求其以公司所有的房屋提供抵押。

为防不测,银行对所抵押之房屋投保则产保险一年。

六个月后,运输公司将贷款悉数偿还。

保险期第十个月,该房屋发生火灾,银行依合同向保险公司提出索赔,保险公司能否拒赔?如果拒赔,其理由是什么?上述案件的正确处理与对保险利益的认识密切相关。

保险利益是保险法的核心要素,不仅涉及到保险金额,更决定保险合同的效力、履行、解除、终止及保险人补偿义务的履行。

案例一涉及保险利益的有无问题,案例二涉及保险利益的量化问题,案例三涉及保险利益的转移问题。

保险最大诚信原则案例保险最大诚信原则案例篇一:最大诚信原则案例案例:末完全履行告知义务拒赔案案情介绍 1996年3月,某厂45岁的机关干部龚某因患胃癌 (亲属因害怕其情绪波动,末将真实病情告诉本人)住院治疗,手术后出院,并正常参加工作。

8月24日,龚某经吴某推荐,与其一同到保险公司投保了简身险,办妥有关手续。

填写投保单时没有申报身患癌症的事实。

1997年5月,龚某旧病复发,经医治无效死亡。

龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。

保险公司在审查提交的有关证明时,发现龚某的死亡病史上,载明其曾息癌症并动过手术,于是拒绝给付保险金。

龚妻以丈夫不期自己患何种病并未违反告知义务为由抗辩,双方因此发生纠纷。

分析与结论对于此案的处理,保险公司内部形成了两种意见。

持第一种观点的人认为:被保险人投保时虽已实际患严重疾病,但本人并不知道,而且对一般投保人而言,是否身患癌症并不是自己尽了应有的谨慎即可了解的情况,尤其是癌症初期一些症状是普通人很难察觉的。

何况在法律上,违反告知义务的认定,须同时具备主客观要件。

客观要件是指投保人未将其知道或应当知道的足以影响保险人是否同意承保或者提高保险费率的重要事实如实告知保险人。

而主观要件是指义务人的不实说明或隐匿遗漏是出于故意或过失。

如果被保险人确实不知自己患有严重疾病而没有告知,则看不出他存在任何过错。

在这种情形下,除非保险人能举证对方的过错,否则既然合同已成立,保险人应根据条款承担责任。

另一种见解认为:本案被保险人投保之前患有严重疾病并接受过住院及手术治疗,但因家属和医师的善意隐瞒,被保险人并不清楚自己患有何种疾病,导致在投保时未予告知。

仔细推敲这保险案例评析与思考种特殊情况,保险人是有正当理由拒绝赔偿的。

因为根据保险法的一般理论,告知义务要求告知内容是对事实的陈述,而非准确地阐明观点。

保险最大诚信原则案例保险最大诚信原则案例篇一:最大诚信原则案例案例:末完全履行告知义务拒赔案案情介绍1996年3月,某厂45岁的机关干部龚某因患胃癌(亲属因害怕其情绪波动,末将真实病情告诉本人)住院治疗,手术后出院,并正常参加工作。

8月24日,龚某经吴某推荐,与其一同到保险公司投保了简身险,办妥有关手续。

填写投保单时没有申报身患癌症的事实。

1997年5月,龚某旧病复发,经医治无效死亡。

龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。

保险公司在审查提交的有关证明时,发现龚某的死亡病史上,载明其曾息癌症并动过手术,于是拒绝给付保险金。

龚妻以丈夫不期自己患何种病并未违反告知义务为由抗辩,双方因此发生纠纷。

分析与结论对于此案的处理,保险公司内部形成了两种意见。

持第一种观点的人认为:被保险人投保时虽已实际患严重疾病,但本人并不知道,而且对一般投保人而言,是否身患癌症并不是自己尽了应有的谨慎即可了解的情况,尤其是癌症初期一些症状是普通人很难察觉的。

何况在法律上,违反告知义务的认定,须同时具备主客观要件。

客观要件是指投保人未将其知道或应当知道的足以影响保险人是否同意承保或者提高保险费率的重要事实如实告知保险人。

而主观要件是指义务人的不实说明或隐匿遗漏是出于故意或过失。

如果被保险人确实不知自己患有严重疾病而没有告知,则看不出他存在任何过错。

在这种情形下,除非保险人能举证对方的过错,否则既然合同已成立,保险人应根据条款承担责任。

另一种见解认为:本案被保险人投保之前患有严重疾病并接受过住院及手术治疗,但因家属和医师的善意隐瞒,被保险人并不清楚自己患有何种疾病,导致在投保时未予告知。

保险案例一、人身保险和人寿保险案例最大诚信原则和不可抗辩条款1 、 1996 年 3 月,某厂45 岁的机关干部龚某因患胃癌(亲属因害怕其情绪波动,未将真实病情告诉本人) 住院治疗,手术后出院,并正常参加工作。

8 月 24 日,龚某经同志吴某推荐,与之一同到保险公司投保了简身险,办妥有关手续。

填写投保单时没有申报住院和身患癌症的事实。

1997 年 5 月,龚某旧病复发,经医治无效死亡。

龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。

保险公司在审查提交有关的证明时,发现龚某的死亡病史上,载明其曾患癌症并动过手术,于是拒绝给付保险金。

龚妻以丈夫不知自己患何种病并未违反告知义务为由抗辩,双方因此发生纠纷。

对于此案该如何处理 ? 假如被保险人是让别人代其体检又该如何处理?答:被保险人在投保时可能有对自己健康状况有一个准确了解(患某种疾病) ,也可能不清楚自己究竟患何种疾病。

在前一种情况下,投保人对自己患何种疾病的陈述必须是一种观点的陈述。

在本例中,龚某不知自己已患有胃癌,仅从他未声名自己已患胃癌的角度看,并不算违反告知义务。

但是,龚某对自己几个月前住过院,动过手术的事实是不可能有不知道的,他却没有加以说明。

在被保险人确不清楚自己到底患何种病的情况下,倘若他对病情做了感知性陈述,尽管这种陈述不一定与事实相符 (如患有胃癌,家属等善意地告诉他得的是胃病,他申请患过胃病) 他在义务履行上是绝对无瑕疵的,但是如果他隐瞒或虚假陈述了就医或治疗等方面的事实,则犯有未适当告知重要事实的过错,应当承担违反告知义务的不利后果。

保险人因此获得抗辩权,拒绝给付保险金,并视故意和过失的动机不同,决定是否退还保费。

年龄误告条款2、①被保险人 25 岁时投保终身死亡保险 ,保额 20000 元,每年应缴保费 55 元,但由于投保时年龄误报为 28 岁,故每年实收保费为 60 元,10 年后保险人发现 ,有哪几种处理方法?各应如何处理?②被保险人 51 岁时投保终身死亡保险 ,保额 50000 元,,但由于投保时年龄误报为 48 岁,故每年实收保费为400 元。

《保险理论与实务》期终作业学院:管理学院班级:姓名:学号:《保险理论与实务》期终考察作业总论:我对保险的认识。

在学习这门课之前,我对保险的认识同大多数人一样,认为它就是一种规避风险的方法,虽然在日常生活中也接触到医疗保险等保险产品,但对保险并没有系统的认识。

时常也会有困惑,感觉保险多多少少有种欺骗性。

直到这学期学习了《保险理论与实务》这门课程,在李儒晶老师的引导下,我们逐渐认识了保险,并理解了保险的意义所在。

保险(insurance)是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。

在学习过程中,我逐渐认识到,保险起始于我们的生活息息相关,它在当今社会有着不可替代的巨大作用。

保险是一个国家稳定社会的工具。

商业保险是对社会保险的一种补充随着近年来保险业的不断发展,商业保险产品也是推陈出新,现在保险的功能是越来越完善了,它不仅能有效弥补社保的不足,规划我们的财产,而且就算风险来临时我们也能有一笔钱来周转,为未来做一个充足的准备。

案例内容:同难兄弟为何不同获赔?2006年5月18日,某公司为了丰富员工生活,专门安排一辆大巴,组织员工旅游。

车在高速公路上行驶时,突然从后面飞驶而来一部大货车 (后经交警裁定:大货车为违章快速超车)。

公司大巴来不及避让,两车同向侧面严重碰撞。

公司员工A和员工B受了重伤,立即被送入附近医院急救。

员工A因颅脑受到重度损伤,且失血过多,抢救无效,于两小时后身亡。

员工B在车祸中丧失了一条大腿,在急救中因急性心肌梗塞,于第二天死亡。

而在事发前不久,公司为全体员工购买了人身意外伤害保险,每人的保险金额为人民币10万元。

事故发生后,该公司立即就此事向保险公司报案。

保险公司接到报案后立即着手调查,了解到:员工A 向身体健康,而员工B则患心脏病多年。

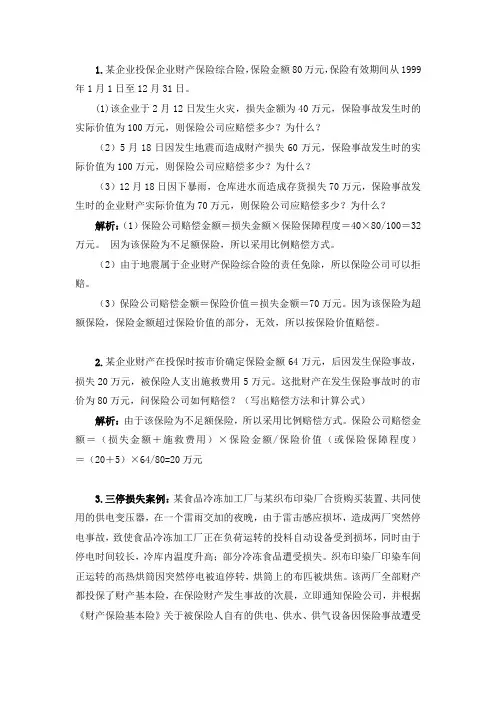

1.某企业投保企业财产保险综合险,保险金额80万元,保险有效期间从1999年1月1日至12月31日。

(1)该企业于2月12日发生火灾,损失金额为40万元,保险事故发生时的实际价值为100万元,则保险公司应赔偿多少?为什么?(2)5月18日因发生地震而造成财产损失60万元,保险事故发生时的实际价值为100万元,则保险公司应赔偿多少?为什么?(3)12月18日因下暴雨,仓库进水而造成存货损失70万元,保险事故发生时的企业财产实际价值为70万元,则保险公司应赔偿多少?为什么?解析:(1)保险公司赔偿金额=损失金额×保险保障程度=40×80/100=32万元。

因为该保险为不足额保险,所以采用比例赔偿方式。

(2)由于地震属于企业财产保险综合险的责任免除,所以保险公司可以拒赔。

(3)保险公司赔偿金额=保险价值=损失金额=70万元。

因为该保险为超额保险,保险金额超过保险价值的部分,无效,所以按保险价值赔偿。

2.某企业财产在投保时按市价确定保险金额64万元,后因发生保险事故,损失20万元,被保险人支出施救费用5万元。

这批财产在发生保险事故时的市价为80万元,问保险公司如何赔偿?(写出赔偿方法和计算公式)解析:由于该保险为不足额保险,所以采用比例赔偿方式。

保险公司赔偿金额=(损失金额+施救费用)×保险金额/保险价值(或保险保障程度)=(20+5)×64/80=20万元3.三停损失案例:某食品冷冻加工厂与某织布印染厂合资购买装置、共同使用的供电变压器,在一个雷雨交加的夜晚,由于雷击感应损坏,造成两厂突然停电事故,致使食品冷冻加工厂正在负荷运转的投料自动设备受到损坏,同时由于停电时间较长,冷库内温度升高;部分冷冻食品遭受损失。

织布印染厂印染车间正运转的高热烘筒因突然停电被迫停转,烘筒上的布匹被烘焦。

该两厂全部财产都投保了财产基本险,在保险财产发生事故的次晨,立即通知保险公司,并根据《财产保险基本险》关于被保险人自有的供电、供水、供气设备因保险事故遭受损失,引起停电、停水、停气以致直接造成保险财产的损失,也负责赔偿的规定,提出了赔偿的要求。

计算:1若某一工厂分别向甲、乙、丙三家公司投保火险,保险金额分别为45万、18万、12万,财产实际价值50万。

火灾发生后残值为10万,如①俺比例责任②限额责任③顺序责任甲、乙、丙三家公司分别向王某赔偿多少解:①比例责任甲:(50-10)*[45/(45+18+12)]=24万乙:(50-10)*[18/(45+18+12)]=万丙:(50-10)*[12/(45+18+12)]=万②限额责任甲:(50-10)*[40/(40+18+12)]=万乙:(50-10)*[18/(40+18+12)]=万丙:(50010)*[12/(40+18+12)]=万③顺序责任甲赔40万乙和丙不赔2 李某拥有家庭财产120万,向保险公司投保家庭财产,保险金额为100万,在保险期间李某家失火,实际损失20万。

①当绝对免赔率为5%时,公司赔多少②当相对免赔率为5%时,公司赔偿多少解:①(100/120)*(1-5%)*20=万②(100/120)*20=万3 李某将其所有的“宝来”车向A保险公司投保了保险金额为20万元的车辆损失险和赔偿限额为50万元的第三者责任险;孙某将其所有的“奥迪”车向B保险公司投保了赔偿限额为100万元的第三者责任险。

保险期间内,李某驾驶的“宝来”车与孙某驾驶的“奥迪”车相撞,造成交通事故,导致“宝来”车辆财产损失8万元、人员受伤医疗费用30万元以及车上货物损失14万元;“奥迪”车辆损失30万元、医疗费用4万元以及车上货物损失10万元。

经交通管理部门裁定,“宝来”车主负主要责任,为80%;“奥迪”车主负次要责任,为20%,按照保险公司免赔规定:负主要责任免赔15%,负次要责任免赔5%,请问:((1)A保险公司应赔偿多少(2)B保险公司应赔偿多少解:(1)A保险公司承担的保险责任包括:①车辆损失险责任:应赔偿金额=“宝来”车辆损失ד宝来”的责任比例×(1-免赔率)=8×80%×(1-15%)=万元②第三者责任险责任:应赔偿金额=(“奥迪”车车辆损失+“奥迪”车医疗费用+“奥迪”车货物损失)ד宝来”车的责任比例×(1-免赔率)=(30+4+10)×80%×(1-15%)=万元(2)B保险公司承担的保险责任包括“奥迪”车的第三者责任险责任:应赔偿金额=(“宝来”车车辆损失+“宝来”车医疗费用+“宝来”车货物损失)ד奥迪”车的责任比例×(1-免赔率)=(8+30+14)×20%×(1-5%)=万元4 1999年1月27日,个体户徐某将其自有的从事营运的一辆双排客货车向A县支公司投保车损险、三责险,保险期限自1999年1月28日零时起至2000年1月27日24时止。

第1篇一、案情简介张先生,男,45岁,某公司中层管理人员。

2015年,张先生为保障自己和家人的未来,向某保险公司投保了一份终身寿险,保险金额为100万元。

保险合同约定,张先生每年需缴纳保费,保险期限为终身,保障内容包括身故保险金和满期保险金。

2019年,张先生不幸因病去世。

其家属向保险公司提出理赔申请,要求按照保险合同约定支付身故保险金100万元。

然而,保险公司以张先生在投保时未如实告知其健康状况为由,拒绝支付保险金。

张先生的家属对此表示不满,认为保险公司无理拒绝理赔,遂将保险公司诉至法院。

二、争议焦点本案的争议焦点主要集中在以下几个方面:1. 张先生在投保时是否如实告知其健康状况?2. 保险公司是否应当承担赔偿责任?3. 法院应当如何判决?三、案例分析1. 张先生在投保时是否如实告知其健康状况?根据《保险法》第十六条的规定,投保人在投保时应当如实告知保险公司被保险人的健康状况、职业、收入等情况。

否则,保险公司有权解除合同,并不退还已收取的保险费。

在本案中,张先生在投保时未如实告知其患有高血压病史。

根据保险公司提供的证据,张先生在投保前已经患有高血压,且未在投保单上如实填写。

因此,张先生未如实告知其健康状况,违反了《保险法》的相关规定。

2. 保险公司是否应当承担赔偿责任?根据《保险法》第十六条的规定,投保人未如实告知被保险人健康状况的,保险公司有权解除合同,并不退还已收取的保险费。

但是,在保险合同成立后,被保险人因保险事故发生而死亡,保险公司仍应承担赔偿责任。

在本案中,张先生在投保时未如实告知其健康状况,但保险合同已经成立,且张先生在保险期间内因保险事故(疾病)死亡。

根据《保险法》的相关规定,保险公司应当承担赔偿责任,支付身故保险金。

3. 法院应当如何判决?根据上述分析,法院应当认定张先生在投保时未如实告知其健康状况,但保险合同已经成立,且张先生在保险期间内因保险事故死亡。

因此,法院应当判决保险公司承担赔偿责任,支付身故保险金100万元。

保险最大诚信原则案例保险最大诚信原则案例篇一:最大诚信原则案例案例:末完全履行告知义务拒赔案案情介绍 1996年3月,某厂45岁的机关干部龚某因患胃癌(亲属因害怕其情绪波动,末将真实病情告诉本人)住院治疗,手术后出院,并正常参加工作。

8月24日,龚某经吴某推荐,与其一同到保险公司投保了简身险,办妥有关手续。

填写投保单时没有申报身患癌症的事实。

1997年5月,龚某旧病复发,经医治无效死亡。

龚某的妻子以指定受益人的身份,到保险公司请求给付保险金。

保险公司在审查提交的有关证明时,发现龚某的死亡病史上,载明其曾息癌症并动过手术,于是拒绝给付保险金。

龚妻以丈夫不期自己患何种病并未违反告知义务为由抗辩,双方因此发生纠纷。

分析与结论对于此案的处理,保险公司内部形成了两种意见。

持第一种观点的人认为:被保险人投保时虽已实际患严重疾病,但本人并不知道,而且对一般投保人而言,是否身患癌症并不是自己尽了应有的谨慎即可了解的情况,尤其是癌症初期一些症状是普通人很难察觉的。

何况在法律上,违反告知义务的认定,须同时具备主客观要件。

客观要件是指投保人未将其知道或应当知道的足以影响保险人是否同意承保或者提高保险费率的重要事实如实告知保险人。

而主观要件是指义务人的不实说明或隐匿遗漏是出于故意或过失。

如果被保险人确实不知自己患有严重疾病而没有告知,则看不出他存在任何过错。

在这种情形下,除非保险人能举证对方的过错,否则既然合同已成立,保险人应根据条款承担责任。

另一种见解认为:本案被保险人投保之前患有严重疾病并接受过住院及手术治疗,但因家属和医师的善意隐瞒,被保险人并不清楚自己患有何种疾病,导致在投保时未予告知。

仔细推敲这保险案例评析与思考种特殊情况,保险人是有正当理由拒绝赔偿的。

因为根据保险法的一般理论,告知义务要求告知内容是对事实的陈述,而非准确地阐明观点。