❖(二)按保险金额与保险价值的关系: ❖足额保险合同 ❖不足额保险合同 ❖超额保险合同

❖ (三)按照保险标的的价值在订立合同时是否确定分类:

❖ 定值保险合同和不定值保险合同对于财产保险而言。

❖ 1.定值保险合同

❖ 发生保险事故,全损时,按约定价值和保险金额较低者赔 付。如果部分损失,则需要计算损失比例再乘以约定价值, 然后再与保险金额比较,选择较低者。

。

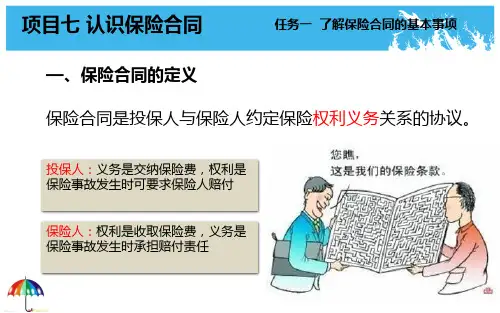

受益人应该注意的几个问题:

(1)受益人的法律资格。受益人可以是任何人,法律上 没有资格限制。受益人不受有无行为能力及保险利 益的限制;

(2)受益人的产生。受益人由被保险人或投保人约定、 指定或依法律程序确定。

(3)受益人的人数。 (4)受益人的权利。即受益权,它是一种期待权,只有

在被保险人死亡后才能享受。 (5)受益人的变更。 (6)受益人的义务,唯一义务是当保险合同约定的事故

❖ (四)按照性质分类:

❖ 1.补偿性保险合同

❖ 例如,某人为其住房购买了10万元的保险,在合同有效 期内,发生了属于责任范围的保险事故,损失8万元,保 险公司会赔付8万元。如果损失了12万元,得赔付10万元 。

❖ 2.给付性保险合同

❖ (五)按照保险人是否转移保险责任分类: ❖ 1.原保险合同 ❖ 2.再保险合同

某建筑公司以进口奔驰轿车向某保险代办处投保机动车

辆保险。承保时,保险代理人误将该车以国产车计收保费,

从而少收保费482元。合同生效后,保险公司发现了这一情

况,遂立即通知投保人补缴保费,但被拒绝。无奈之下, 保 险公司单方面向投保人出具了保险批单,批注:“如果出险, 我司按比例赔偿。”在合同有效期内,该车出险,投保人向 保险公司申请全额赔偿。

案例1: