北京市房地产历年数据

- 格式:doc

- 大小:53.50 KB

- 文档页数:4

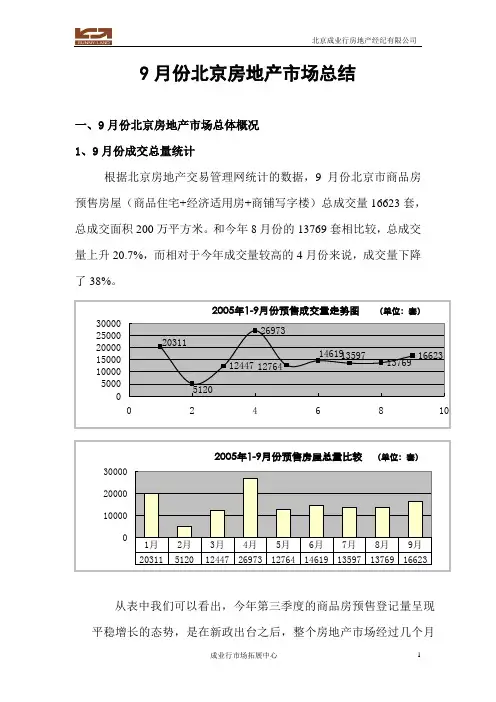

9月份北京房地产市场总结一、9月份北京房地产市场总体概况1、9月份成交总量统计根据北京房地产交易管理网统计的数据,9月份北京市商品房预售房屋(商品住宅+经济适用房+商铺写字楼)总成交量16623套,总成交面积200万平方米。

和今年8月份的13769套相比较,总成交量上升20.7%,而相对于今年成交量较高的4月份来说,成交量下降了38%。

从表中我们可以看出,今年第三季度的商品房预售登记量呈现平稳增长的态势,是在新政出台之后,整个房地产市场经过几个月的自我调整后稍有回暖的表现。

因处在“金九银十”期间,并没有出现开发商所期待的热销局面,04年7月至9月期间,虽然时处两个大限之间,可每月的预售登记量仍在2万套以上,与去年同期相比,今年的商品房预售登记量只是去年的78%,但今年的成交量更能真实体现市场的需求,也从侧面反映了国家新政在宏观调控方面的威力。

2、9月份成交面积统计从上图得出,9月份的成交面积相比8月份增长了11%,与6月份的预售总量相仿。

上面的走势图可以直观地反映出了消费者购房心理的变化过程,春季控制房价的政策出台后,房地产的交易面积从4月份的321万平米骤减到了5月份的153万平米,许多购房者期待着房价的下降,暂缓了购房计划,在此期间取得了预售许可证的开发商选择推向市场的也并不多,从而出现了一个非常规的销售淡季。

在这几个月期间,政府在观察,开发商和购房者在观望,致使成交量有所下降,然而销售单价并没有出现人们所期待的回落。

在今年的9、10月份,将有较大量的新盘面市,人们会以更成熟、更理智的态度对待房地产市场,该出手时就出手,9月份销售量的微量增长并不代表有些开发商所言:北京楼市已走出观望期,真正不再观望还需时日。

二、各物业体的细化分析1、住宅商品房预售交易量统计9月住宅商品房预售量与8月相比有了近18%的上涨,预售套数的总比数占到了本月总体成交比的95%,8月份为97%,由此可见,本季度的住宅商品房需求相对较旺的,“持币观望”并不等于持币不购,市场对房地产中住宅的刚性需求是仍然存在的,随着年底前新盘放量的增加,住宅的销售将继续保持平稳态势。

第一章北京房地产住宅市场分析近两年,随着亚洲金融风暴影响的逐渐减弱、国家产业政策的倾斜、人们思想形态的转变及各种利好消息的出台等诸多因素作用,使得北京房地产市场呈现出建国以来最为活跃的一面。

来自市房地局的消息称,仅2000年批租出让的地块就达700多幅,平均每天2块以上,创历史新高;另具本公司企划部不完全统计,2000年北京仅新开楼盘就达200余个,平均每40小时即出现一个新楼盘,大大超过了99年125个新盘上市的数量,再一次冲破历史记录。

进入2001年后,春季新开盘的项目又有60余个,市场呈现出一派繁荣景象,同时又孕育着激烈竞争的端倪。

2000年北京地区用于房地产开发投资522.1亿元,比去年同期增长23.9%;商品房开复工面积4455万平方米,比去年同期增长17.7%;商品房竣工面积1365.6万平方米,比去年同期增长13%;商品房销售面积956.9万平方米,比去年同期增长75.8%;商品房销售额达470.7亿元,比去年同期增长53.1%;99年商品房销售给个人的面积占整体商品房销售面积的61%,而2000年商品房销售给个人的面积占整体商品房销售面积就上涨到86%。

以上数据充分表明:随着投资的加大、竞争的加剧、个人购房时代的到来,房地产市场竞争进入了白热化,商品经济最终的垄断化、价格战将不可避免。

竞争的加剧,使得北京市房地产市场每年都会发生很大的变化,我们从最近一年来热销项目及其购买者的关注热点来分析,热销的项目具有以下特点:➢一般都在10万平方米以上,且一次开工栋号多、面积大、同期施工、同期入住、大型楼盘分组团进行开发,避免了施工对先期入住业主的干扰。

➢随着市政条件的改善,大量楼盘开始远离市中心,到三、四环之间或以外地区,但交通及市政条件解决的较好。

➢楼盘呈现了低密度、高绿化率、配套设施齐全的趋势。

➢楼盘的证照齐全、公开销售、透明度高。

➢市区内新项目户型面积小型化趋势较为明显。

➢新项目广告宣传工作提前,内部认购期销售量明显增加,广告成本比例也不断加大,媒介推广呈现多元化趋势。

北京市房地产市场分析报告1北京总体市场分析1.1市场供应>截至2002年,北京住宅建设的总供应量为2.2亿平方米,其中有15%位于市区,65%位于城区和近郊区,20%位于远郊区,如下表所示。

表1:2002>截至2003年,北京住宅建设的总存量达到2.4亿平方米。

图1:北京住宅市场供应走势图(单位:百万平方米)>北京住宅历年供应的详细情况可参见表2和表2o(表格中的“城区”主要是指三环到五环之间的区域)。

需要指出的是,北京市政府在过去几年内一直在加大郊区基础建设的力度,尤其是郊区公共交通网络和高速公路的建设,这些工作都增强了无论是开发商还是买家对郊区住宅的信心。

表2:表3:>预计2004年至少还有规划的近3,000万平方米要投放市场。

1.2市场需求>目前北京住宅拥有率为55%∙60%,而北京的家庭户数为405万户。

›2003年的北京普通住宅市场总体趋势呈现为:低端市场需求放大、中端市场需求萎缩、高档市场略有上升。

>购房者低龄化趋势明显,30岁以下群体在2003年购买商品房的需求旺盛。

>购房者群体偏向低收入化。

年收入在5万以下的家庭比例有所上升,而年收入在10一20万的家庭比例下降最为明显。

>外来群体购买力强劲。

以温州投资客为代表的外来购房群体对高端商品房市场拉升强劲。

>中高学历群体成为购房主力。

近7成以上的潜在购房群体拥有专科或以上学历,购房群体越来越呈现理性的消费趋势。

>二次置业者比例持续攀升。

1.3市场吸纳图2:北京住宅销售情况>>上图中的住宅包括别赞、公寓、商品住宅和经济适用房。

其中高品质公寓的平均销售率较普通中低售价住宅项目为低;地理位置不够理想的住宅项目的平均销售率较低,即使其售价不高。

另外,北京居民收入的增加也造成了商品房销售率的增加。

›北京住宅平均销售率的增加也是北京中低价位住宅比例增加的结果,同时销售率的增加也与发展商逐渐重视消费者需求有关。

北京市近十年来人均收入、北京市GDP、及各环商品住宅房价信息表(最权威)第一篇:北京市近十年来人均收入、北京市GDP、及各环商品住宅房价信息表(最权威)北京市近十年来人均收入、北京市GDP、及各环商品住宅房价信息表北京市近十年来各环商品住宅房价、年人均收入及GDP信息表年份2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012二环11060.2 11917.3 13869.6 17342.1 19940.3 25790.1 32110.7 32155.8 35364.6 46903.1 52655.2三环12792.5 13500.5 15221.7 16264.2 18231.1 23554.2 27698.0 29466.1 36502.6 35538.3 39842.0四环 8600.4 8768.2 10108.0 13466.3 14914.3 19591.3 22501.9 25408.5 24393.3 27539.5 31061.4五环 7388.7 7748.0 8431.7 9448.0 11147.2 14987.8 17122.5 16458.1 18082.1 22918.4 24967.7年平均工资(元)GDP(亿元)20728 20405 28348 32808 36097 39867 44715 48444 50415 56061 613864315 5007 6033 6970 8118 9847 11115 12153 14114 16252 17801从2002年到2012年北京市大宗商品(石油,大米价格,钢材)的价格变化表年份 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012石油价格(元/桶)大米价格(元/斤)钢材价格(元/吨)328.4364.04 400.67 454.6 548.5 574.7 668 718.38 824 911.34 936.31.082.85 2.4 2.16 4.2 4.335 4.05 4.5 4.62 5.1 5.72760 3600 4080 3792 4140 4428 5400 4320 4560 5400 6240 第二篇:北京市生育登记信息采集表附件北京市生育登记信息采集表拟生育孩次(一孩、二孩)女方姓名:民族: 出生日期:年月日身份证号:工作单位:户籍地址:现住地址:婚姻状况:□初婚、□再婚、□复婚。

上半年北京市房地产市场分析北京房地产不详1998.09本文介绍了北京房地产市场总体运行状况以及当前北京房地产市场各物业租售价格现状.一、北京房地产市场总体运行状况自1978年改革开放以来,北京市房屋建设在总量上呈明显上升趋势,年竣工面积由1978年的407万平方米,上升到1997年的1421.5万平方米,增长了3.45倍。

房地产的综合投资增长明显,由1978年的17.5亿元增加到1997年的323.4亿元。

1998年上半年,北京市房地产投资完成121.8亿元,增速由去年同期下降7.1%转为增长30%,出现快速增长态势。

在经历三次房地产建设的高潮后(分不是1980-1983年;1987-1989年;1992-1994年),北京房地产进展趋于理性进展,专门是在通过1995年末至1997年初的调整期后,1997年北京房地产市场销售形势明显回升,全年商品房销售面积比1996年上升了20%。

其中住宅销售面积上升了28.6%,但写字楼和商场的销售面积大幅度下降。

一般住宅市场在消费需求和政策支持方面,有较强的进展动力,北京住宅市场在越来越多的个人购房者的参与和推动下逐步繁荣。

受政府房改政策的阻碍和市场需求拉动,1998年上半年北京市商品房销售成倍增长,共销售建筑面积115.1万平方米,销售额达61亿元,比去年同期分不增长1.9倍和2.3倍。

资本经营、品牌经营等将在房地产市场内吸引力增强,营销策划在项目经营中的作用会越来越大。

亚洲金融风暴直截了当阻碍到北京房地产市场,专门是对外销高档物业冲击较大。

但若内资购买力能迅速进展,可对外销物业市场起到一定的支撑作用。

各物业出现的特点是1.住宅市场.全面上升住宅投资增长迅速,自1991年后,年投资增长率在60%以上。

其中1997年住宅投资占房地产总投资的65%,房屋总竣工量的72%,总销售面积的81%。

1997年住宅连续上升的趋势在新的一年中连续坚持,1998年上半年住宅投资50.1亿元,比去年增长25.1%,住宅销售48.4亿元,同比增长2.4倍,占总销售额的79.6%,随着市场交易的活跃,房价连续出现上升趋势。

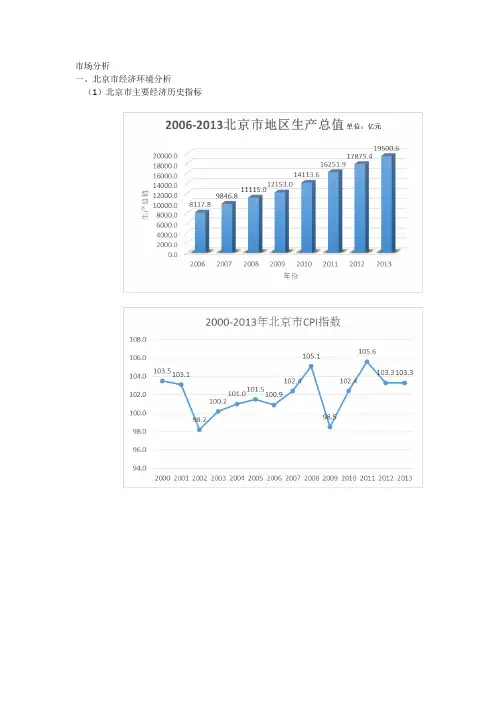

市场分析一、北京市经济环境分析(1)北京市主要经济历史指标由这四张表可以直观的看出,北京市宏观经济保持着强劲的增长,GDP保持较大增速,地方财政收入连续保持大幅度增长,CPI指数总体可控。

经济情况乐观,稳中有进,并且产业结构不断改善。

以上三张表反映出,北京市常住人口在以每年几十万的数量不断的增加,人均家庭收入保持强劲的增长势头,而且人均可支配收入实际增长也趋于平缓。

近几年国家在进行经济结构调整,受到大环境的影响人均可支配收入实际增长也略有降低,但仍旧保持在7%以上。

北京市就业人口伴随着北京市常住人口的增长而增长,并且超过四分之三的人从事于第三产业的工作。

这说明就业情况乐观,就业市场大,有足够的吸引力来吸引更多的人来北京工作、生活。

小结:在我国经济发展具有基本面良好、外部环境趋于改善、市场预期好转等有利条件的背景下,北京市的经济运行有望延续此前良好的态势,保持在7.7%以上的GDP增长。

(2)北京市经济基础分析表(用2012年的数据)运用经济基础分析法来估算未来常住人口数量:用就业人口的平均增长率来估算未来基础就业人口的增长率,可以求得2015年这些行业总就业人口为786.9万,常住人口达到2269.8万,2016年总就业人口为811.5万,常住人口达到2340.8万,2017年就业人口为836.9万,常住人口达到2414.1万。

二、北京市房地产市场宏观分析(一)2014年房地产市场分析1、房地产开发投资持续增长,增速趋于缓和,保持高增速1-10月,全市完成房地产开发投资3173.7亿元,比上年同期增长14.8%。

其中,住宅投资完成1599.3亿元,同比增长15.9%;写字楼投资完成613.5亿元,同比增长31%;商业、非公益用房及其他投资完成960.8亿元,同比增长5%。

房地产开发投资中,建安工程投资为1271.4亿元,比上年同期增长10.2%,占全市房地产开发投资比重为40.1%。

图1 全市房地产开发投资同比增速单位:%2、房地产市场供给总量小幅增长,住宅比上年同期减少截至10月末,全市商品房施工面积为13213.2万平方米,比上年同期增长0.8%。

北京房地产市场分析报告北京房地产市场是中国最具活力和竞争力的房地产市场之一。

房地产行业是北京市的重要支柱产业,对经济增长和就业的贡献非常显著。

下面是对北京房地产市场的分析报告。

一、市场趋势及发展概况:1. 房价稳中有升:近年来,北京房价保持稳定的增长势头,尽管受到政府调控措施的影响,但总体上仍然呈现上升趋势。

近期政府对房地产市场继续加强调控力度,对购房者和开发商都提出了更高的要求。

2. 供需关系紧张:北京房地产市场供需关系紧张,需求超过供应。

尤其是一线城市,如北京,房屋供应不足,导致价格上涨。

购房者需求旺盛,但限购政策和限制个人住房贷款的政策,限制了购房需求的释放,使市场供不应求。

二、市场主要特点:1. 二手房交易活跃:北京二手房市场一直都非常活跃,交易量大。

二手房市场对于改善型需求和二次置换需求非常关键。

2. 高端房地产项目增多:随着经济发展和人们收入水平提高,对高端住宅和豪华公寓的需求也在逐渐增加。

开发商们纷纷推出符合市场需求的高端项目,以满足消费者对品质生活的追求。

3. 刚需和改善需求并存:随着人们收入水平的提高,改善型需求逐渐增强,但仍有很多刚需群体需要解决住房问题。

刚需和改善需求的共存,使得该市场拥有较大的潜在发展空间。

三、市场前景及风险:1. 政策风险:政府对房地产市场的调控政策是影响市场发展的关键因素。

政府的政策调整可能对市场造成一定的波动,尤其是限购和限贷政策的改变。

2. 房价风险:北京房价长期以来一直处于较高水平,高房价可能使得购房者承受过大的负担。

如果房价出现大幅下跌,购房者可能面临财产损失的风险。

3. 市场竞争风险:北京房地产市场竞争激烈,开发商需要与其他竞争对手争夺有限的土地资源和购房者。

市场竞争压力可能导致一些开发商降价出售,影响整体市场价格。

四、发展建议:1. 加强调控政策:政府应进一步加强对房地产市场的调控力度,保持市场稳定和健康发展,避免出现过热或过冷的市场情况。

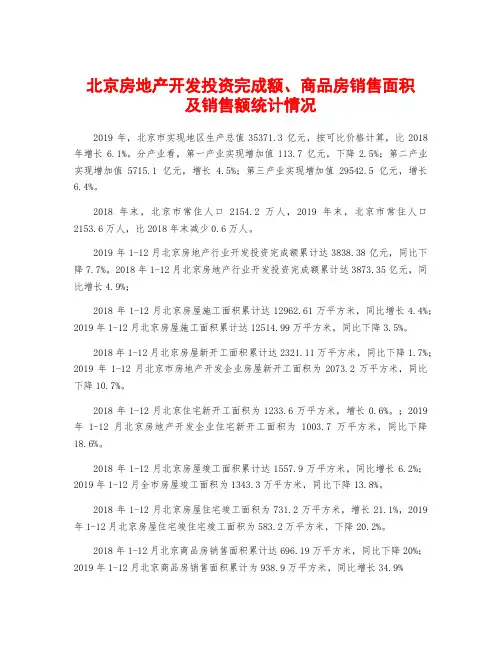

北京房地产开发投资完成额、商品房销售面积及销售额统计情况2019年,北京市实现地区生产总值35371.3亿元,按可比价格计算,比2018年增长6.1%。

分产业看,第一产业实现增加值113.7亿元,下降2.5%;第二产业实现增加值5715.1亿元,增长 4.5%;第三产业实现增加值29542.5亿元,增长6.4%。

2018年末,北京市常住人口2154.2万人,2019年末,北京市常住人口2153.6万人,比2018年末减少0.6万人。

2019年1-12月北京房地产行业开发投资完成额累计达3838.38亿元,同比下降7.7%。

2018年1-12月北京房地产行业开发投资完成额累计达3873.35亿元,同比增长4.9%;2018年1-12月北京房屋施工面积累计达12962.61万平方米,同比增长4.4%;2019年1-12月北京房屋施工面积累计达12514.99万平方米,同比下降3.5%。

2018年1-12月北京房屋新开工面积累计达2321.11万平方米,同比下降1.7%;2019年1-12月北京市房地产开发企业房屋新开工面积为2073.2万平方米,同比下降10.7%。

2018年1-12月北京住宅新开工面积为1233.6万平方米,增长0.6%。

;2019年1-12月北京房地产开发企业住宅新开工面积为1003.7万平方米,同比下降18.6%。

2018年1-12月北京房屋竣工面积累计达1557.9万平方米,同比增长6.2%;2019年1-12月全市房屋竣工面积为1343.3万平方米,同比下降13.8%。

2018年1-12月北京房屋住宅竣工面积为731.2万平方米,增长21.1%,2019年1-12月北京房屋住宅竣住宅竣工面积为583.2万平方米,下降20.2%。

2018年1-12月北京商品房销售面积累计达696.19万平方米,同比下降20%;2019年1-12月北京商品房销售面积累计为938.9万平方米,同比增长34.9%2018年1-12月北京住宅销售面积累计为526.76万平方米,下降14%;2019年1-12月北京住宅销售面积累计达789万平方米,增长49.8%。

![北京房地产市场背景分析[1]](https://uimg.taocdn.com/464bba21a7c30c22590102020740be1e650ecc29.webp)

北京房地产市场背景分析[1](一)北京2007年上半年房地产市场状况2007年上半年,北京市房地产开发投资增速放缓,商品房施工面积小幅增长,影响未来市场供给的新开工面积持续下降。

商品房销售面积继续下降,但降幅比一季度有所趋缓。

由于市场供需结构矛盾依然突出,房屋销售价格指数仍然高位运行。

1、房地产开发运行情况(1)房地产开发投资增速放缓,住宅投资增幅回落。

上半年,北京市完成房地产开发投资709.9亿元,比去年同期增长10.9%。

从各月投资增幅趋势看,增速在4月份出现较明显回落,原因是前门大街改造及整治项目从去年4月开工,至去年年底基本完工,完成投资额较大,使去年同期基数较大,影响今年4月以来投资增幅开始放缓,今年上半年投资额增幅同比回落9.9个百分点。

房地产开发投资占全社会投资比重为51.2%,比一季度的56.7%降低5.5个百分点。

商品住宅投资增幅回落。

上半年,住宅完成投资365.3亿元,比去年同期增长9.5%,增幅同比回落21.6个百分点。

经济适用房住宅完成投资7.6亿元,下降59.3%。

图1 房地产开发投资增幅趋势图单位:%(2)商品房施工面积小幅增长,新开工面积继续下降。

年初以来,北京市商品房施工面积稳步小幅增长,截至6月底,达到8390.1万平方米,比去年同期增长3.1%。

其中,本年新开工面积970.8万平方米,下降25.8%,降幅比一季度缩小6.4个百分点。

图2 房地产开发面积增长趋势图单位:% 在商品房中,住宅施工面积与新开工面积继续呈下降趋势,分别为4712.6万平方米与627.2万平方米,比去年同期分别下降6.6%与21.9%。

写字楼与商业等经营性用房施工面积分别为1195.9万平方米与1228万平方米,比去年同期增长11.8%与14.5%。

其中,写字楼与商业等经营性用房新开工面积均呈下降趋势,分别下降23.9%与50.1%。

(3)商品房竣工面积增长加快,住宅竣工拉动作用明显。

07年以来,北京市商品房竣工面积一直保持较高增速。

北京市2008——2010年房地产市场分析商品住宅市场(数据来源于天朗房网)(数据来源于天朗房网)(数据来源于天朗房网)(二手住宅成交均价比较难统计,交易管理网上网签数据偏低不是房价的真实反映,图表中的数据来源于一些房产经纪机构的月度统计的综合数据,尚有一些月份未找到比较可靠的数据,待更新中。

)(数据来源于DTZ戴德梁行)近三年商品房住宅市场走势分析:2008年,受到06、07年房价持续高速增长对居民购买力产生的抑制作用影响,加之奥运会举办的影响和全球金融危机的袭击,商品房销售面积相对07年下降了50%,市场整体低迷。

虽然后期政府出台的人民币存、贷款基准利率的大幅下调和二手房交易税费的改革等政策对于楼市有一定的刺激作用,但楼市到年底并未出现回暖。

整年内购房人持币待购的观望心态延续,市场整体呈现供大于求的状况。

08年各月北京商品房竣工面积均低于07年同期水平。

在此背景下,市场呈现上半年价升量滞,下半年的价量双跌的态势。

2008年上半年,受到奥运会的影响,消费者普遍认为楼市价格会在奥运会后有所回落,观望情绪较高,导致京城二手房交易市场低迷,成交量疲软,一手房的成交均价自08年3月出现明显回落。

而下半年的奥运会后,京城楼市交易尚未回暖,全球金融危机袭来,致使进入一种更为浓厚的观望氛围,虽然政府出台一系列利率、税费调整的政策来刺激楼市,但是楼市依然低迷,虽然一手房和二手房的成交量在11和12月份微有回升,但是成交价格依然走低,9-12月份成交均价持续下挫,低于07年同期水平。

整体看来,2008年京城楼市交易疲软,而且一手住宅成交量的下降值远远的高于二手下降幅度,也说明经济危机对于一手房市场的影响程度远高于二手房市场。

2009年,受金融危机影响,年初北京市房地产市场仍在低迷中徘徊,但是随后随着经济复苏迹象的出现,以及政府扩大刺激内需计划的推行,在国家宏观调控政策的作用下房地产市场逐渐复苏,消费者信心出现回升,推动住宅市场的升温,交易日趋活跃。

北京房地产价格趋势年度分析北京房地产市场是中国乃至全球最热门的房地产市场之一。

近年来,北京房地产价格经历了一系列的波动和变化。

在这篇文章中,将对北京房地产价格的年度趋势进行分析。

首先,回顾过去几年的数据,北京房地产价格在2016年到2017年间经历了快速上涨。

由于供应紧缺和市场需求旺盛,房价飙升至历史高点。

然而,2017年年底以来,北京市政府出台了一系列调控措施,如限购限贷等,以遏制房价过快上涨。

这些政策措施的实施导致房地产市场逐渐降温,房价开始下跌。

在2018年和2019年间,北京房地产市场价格出现了小幅回落。

市场供应逐渐增加,购房者的购买能力有所下降,这些因素共同导致了房价调整。

尽管如此,北京的房地产市场依然是高度竞争的市场,房价仍然高于其他城市。

与此同时,政府对房地产市场的调控政策依然严格,购房条件仍然较为苛刻。

2020年是一个特殊的年份,全球爆发了新冠疫情。

疫情对北京房地产市场带来了一定的冲击。

由于疫情影响,房地产交易活动减少,市场需求下降。

然而,随着疫苗研发和疫情控制的进展,北京房地产市场逐渐恢复。

2020年下半年,房价开始回升,市场活动逐步增加。

这一趋势预计将在2021年继续延续。

未来几年,北京房地产市场的价格趋势将取决于多种因素。

首先,政府对房地产市场的调控政策将继续发挥重要作用。

政府可能会继续出台严格的购房条件和限购政策,以控制市场价格。

其次,全球和国内宏观经济形势也将对房地产市场产生影响。

如果经济增长乏力,购房者的购买能力和市场需求可能下降,导致房价下跌。

另外,供应和需求的关系也将决定房价的变化。

如果供应过剩,房价可能会有所下降;如果需求超过供应,房价可能会上涨。

综上所述,北京房地产价格的年度趋势分析显示,过去几年房价经历了波动和调整,市场逐渐降温。

随着疫情逐步得到控制和市场活动的逐渐恢复,房价可能会出现回升。

然而,政府的调控政策和外部经济环境将对房价产生重要影响。

因此,在未来几年,北京房地产市场的价格走势仍具有一定的不确定性。

2021北京房地产市场年终回忆与2021年预测中国指数研究院中国房地产指数系统搜房网1、宏观经济环境分析2021年北京市经济增速回落,1-3季度GDP同比涨幅为9.1%数据来源:北京市统计局、中国房地产指数系统〔CREIS〕受国际金融危机的影响,外需大幅减弱,加上国家宏观调控政策等因素的影响下,2021年以来北京经济出现回落走势;2000-2007年北京市地区生产总值同比涨幅均超过10%,但2021年下半年来,北京市经济出现回落现象;2021年1-3季度,全市实现地区生产总值7586.3亿元,按可比价格计算,比上年同期增长9.1%。

其中,第一产业实现增加值73.9亿元,增长0.9%;第二产业实现增加值1927亿元,增长4.1%,其中工业实现增加值1630亿元,增长4.9%;第三产业实现增加值5585.3亿元,增长11.1%。

人均可支配收入持续增加,但消费者支出同比减少数据来源:北京市统计局、中国房地产指数系统〔CREIS〕随着北京经济持续开展,人均可支配收入不断增加;2021年1-9月,北京市城镇居民家庭人均可支配收入为18577元,同比增长12.2%,扣除物价因素影响,实际增长5.8%;而城镇居民人均消费性支出为12101元,同比增长5.7%,扣除物价因素影响,实际下降0.3%。

居民人均支配收入同比上涨,而人均消费性支同比却下降,可见2021年城镇居民消费的热情有所下降,对未来经济持续增长的信心缺乏;国家下半年以来不断出台的扩大内需,促进经济持续稳步增长的政策,有望使消费者逐步恢复信心。

2、房地产开发经营情况2021年房地产开发投资总体仍呈下降趋势,带动固定资产投资回落数据来源:北京市统计局、中国房地产指数系统〔CREIS〕2021年1-11月北京固定资产投资额到达3051亿元,较去年同期下降5.10%;其中房地产开发投资为亿元,占固定资产投资总额的49.52%;2021年以来房地产投资总体呈下降趋势,较上年同期下降7.1%。

北京市02-10年房地产数据

2002年

房地产业:房地产业健康发展。

全年实现增加值129.8亿元,比上年增长16.7%,占第三产业增加值比重达到6.8%,占国内生产总值的比重为4.1%。

全市完成房地产开发投资989.4亿元,比上年增长26.2%,房地产投资占全社会投资的比重达到54.5%。

全市商品房施工面积达7510.8万平方米,竣工面积2384.4万平方米,销售1708.3万平方米,分别是上年的125.9%、139.7%和141.8%。

全年实现商品房销售额813.8亿元,比上年增长33.4%。

房地产开发热点是商品住宅。

全年商品住宅投资586.7亿元,比上年增长26.4%,占房地产投资的比重达到59.3%。

商品住宅开复工面积5397.6万平方米,增长24.1%;竣工面积1926.2万平方米,增长38.2%。

2003年

房地产业:房地产业稳步发展。

全年实现增加值185.9亿元,比上年增长11.8%,占第三产业增加值比重达到8.4%,占全市生产总值的比重为5.1%。

全市完成房地产开发投资1202.5亿元,比上年增长21.5%,房地产投资占全社会投资的比重达到55.7%,比上年增加1.2个百分点。

全市商品房施工面积达9070.7万平方米,竣工面积2593.6万平方米,销售1895.8万平方米,分别比上年增长20.8%、8.8%和11.0%。

全年实现商品房销售额898亿元,比上年增长10.4%。

房地产开发热点是商品住宅。

全年完成商品住宅投资633亿元,比上年增长7.9%,占房地产投资的比重达到52.6%。

商品住宅开复工面积6352.9万平方米,增长17.7%;竣工面积2080.8万平方米,增长8.0%。

2004年

房地产业:房地产业保持较快发展。

全年房地产业实现增加值228.4亿元,比上年增长15.7%。

全年完成房地产开发投资1473.3亿元,比上年增长22.5%;商品房开复工面积9931.3万平方米,增长9.5%;竣工面积3067万平方米,增长18.2%。

商品房市场需求活跃。

全年商品房销售面积2472万平方米,增长30.4%;其中,商品住宅销售面积2285.8万平方米,增长29.1%。

全年商品房销售额1249.1亿元,增长

39.1%;其中商品住宅销售额1085.1亿元,增长37.5%。

商品房价格有所上升。

全年商品房平均售价为每平方米5053元,比上年提高316元;其中,商品住宅平均售价4747元,提高291元。

存量房交易量进一步扩大。

全年存量房成交面积708.3万平方米,成交金额217.7亿元,分别比上年增长81.6%和78.2%。

2005年

全市房屋施工面积14096.2万平方米,比上年增长7.4%;其中住宅8043.2万平方米,增长7.1%。

房屋竣工面积4679.2万平方米,增长11.3%;其中住宅3024.1万平方米,增长14.1%。

全市完成房地产开发投资1525亿元,比上年增长3.5%,增幅比上年回落19个百分点。

商品房销售面积2803.2万平方米,增长13.4%;其中住宅2566万平方米,增长12.3%。

商品房空置面积1374.2万平方米,增长31.6%。

商品房销售额1758.8亿元,增长

40.8%。

2006年

房地产开发:全市商品房施工面积10483.5万平方米,比上年下降2.5%;其中商品住宅6311.3万平方米,下降13.3%。

商品房竣工面积3193.9万平方米,下降15.3%;其中商品住宅2193.3万平方米,下降22.8%。

全市商品房销售面积(含现房和期房)2607.6万平方米,其中商品住宅2205万平方米;商品房销售额(含现房和期房)2159亿元,其中商品住宅1626.3亿元。

商品房空置面积1039.7万平方米,比上年末减少334.5万平方米;其中商品住宅空置494.1万平方米,减少305.6万平方米。

2007年

房地产开发:全市商品房施工面积10438.6万平方米,比上年下降0.4%;其中商品住宅5914.5万平方米,下降6.3%。

商品房竣工面积2891.7万平方米,下降9.5%;其中住宅1854万平方米,下降15.5%。

商品房(含现房和期房)销售面积2176.6万平方米,下降16.5%;其中住宅1731.5万平方米,下降21.5%。

年末商品房空置面积1136.2万平方米,比上年末增加96.5万平方米,其中住宅411.8万平方米,减少82.3万平方米。

全市经济适用房施工面积710.5万平方米,比上年下降11.9%;竣工面积237.2万平方米,下降26.6%;销售面积100.1万平方米,下降43.2%。

2008年

房地产开发:全市商品房施工面积10014.3万平方米,比上年下降4.1%;其中住宅5538.2万平方米,下降6.4%。

商品房竣工面积2558万平方米,下降11.5%;其中住宅1399.3万平方米,下降 24.5%。

商品房(含现房和期房)销售面积1335.4万平方米,下降38.6%;其中住宅1031.4万平方米,下降40.4%。

年末商品房(现房)空置面积1438.3万平方米,比上年末增加302.1万平方米,增长26.6%;其中住宅522.7万平方米,增加110.9万平方米,增长26.9%。

全市经济适用住房施工面积544.9万平方米,比上年增长23.8%;竣工面积101.1万平方米,下降46.4%;销售面积108.3万平方米,增长8.2%。

2009年

房地产开发:全年完成房地产开发投资2337.7亿元,比上年增长22.5%;其中住宅投资906.6亿元,下降3.6%。

政策性住房完成投资298.6亿元,比上年增长83.2%;其中经济适用房投资100.9亿元,限价房投资177.7亿元,廉租房投资14.5亿元,分别比上年增长86.7%、77.1%和68.9%,公共租赁房完成投资5.5亿元。

2009年房地产开发和销售主要指标

全市政策性住房施工面积2393.3万平方米,竣工面积229.5万平方米,分别比上年增长51%和68.3%;政策性住宅销售面积187.6万平方米,比上年下降15.6%。

其中,经济适用房施工面积795.1万平方米,增长9.2%;竣工面积120.3万平方米,下降10.2%;经济适用住宅销售面积82.2万平方米,下降24.1%。

限价房施工面积1445.5万平方米,比上年增长86.9%;竣工面积100.1万平方米;限价住宅销售面积105.4万平方米,下降7.5%。

廉租房施工面积100.2万平方米,增长19.7%;竣工面积9.1万平方米,增长2.6倍。

公共租赁房施工面积52.5万平方米。

2010年

全年商品房新开工面积2974.2万平方米,超过2007年以来各年水平,比上年增长

32.4%;其中住宅新开工面积2063.4万平方米,增长49.5%。

全年销售商品房1639.5万平方米,比上年下降30.6%(上年增长76.9%);其中销售商品住宅1201.4万平方米,下降36.1%(上年增长82.3%)。

从各月销售规模看,6月份到达低点后,下半年大致呈现逐月回升态势。

年末商品房待售面积1482.7万平方米,比上年末增长9.7%;其中商品住宅511.9万平方米,增长19.9%。