(完整版)第八章账务处理核算程序教案

- 格式:doc

- 大小:64.51 KB

- 文档页数:5

第8章账务处理程序一、教学目的理论目标:明确账务处理程序的意义和种类;掌握三种账务处理程序的步骤、特点及适用的条件。

能力目标:能正确选择适用的账务处理程序;能够运用科目汇总表账务处理程序处理企业发生的一般经济业务。

二、教学方法理论联系实际的方法,采用案例教学,启发学生通过案例资料结合账务处理程序的理论基础掌握基本账务处理程序的运用。

三、重点难点重点:1、记账凭证账务处理程序2、科目汇总表掌握处理程序难点:汇总记账凭证的编制四、课时安排四次课(8学时)五、教具学具准备多媒体;相关企业会计资料每人1份;教学用凭证、总账、日记账、明细账每人1份六、教学过程(一)组织教学(二)复习旧课(三)导入新课(四)讲授内容8.1 账务处理程序的意义和种类8.1.1 账务处理程序的意义1. 账务处理程序的含义2. 账务处理程序的作用8.1.2 账务处理程序的种类8.2 记账凭证账务处理程序8.2.1 记账凭证账务处理程序的特点记账凭证账务处理程序直接根据记账凭证,逐笔登记总分类账。

8.2.2 记账凭证账务处理程序的核算要求采用记账凭证账务处理程序,一般应设置现金日记账、银行存款日记账、总分类账和明细分类账。

8.2.3 记账凭证账务处理程序的核算步骤①根据原始凭证或原始凭证汇总表填制记账凭证;②根据收款凭证、付款凭证逐笔登记现金日记账、银行存款日记账;③根据记账凭证和原始凭证(或原始凭证汇总表)逐笔登记各种明细分类账;④根据记账凭证逐笔登记总分类账;⑤月终,现金日记账、银行存款日记账的余额及各种明细分类账余额的合计数,分别与总分类账中有关账户的余额核对相符;⑥月终,根据总分类账和明细分类账资料编制财务报表。

8.2.4 记账凭证账务处理程序的优、缺点和适用范围8.3 科目汇总表账务处理程序8.3.1 科目汇总表账务处理程序的特点科目汇总表账务处理程序的主要特点是总分类账是根据科目汇总表登记的。

企业根据自身经济业务量定期编制科目汇总表,并据此登记总账。

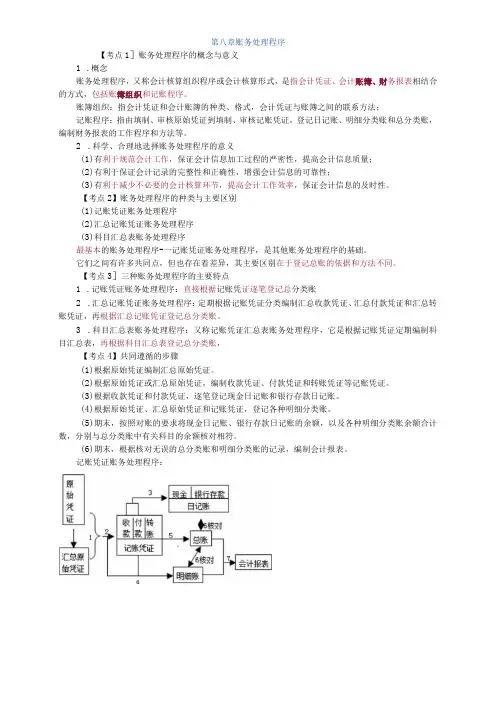

第八章账务处理程序【考点1]账务处理程序的概念与意义1.概念账务处理程序,又称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、财务报表相结合的方式,包括账簿组织和记账程序。

账簿组织:指会计凭证和会计账簿的种类、格式,会计凭证与账簿之间的联系方法;记账程序:指由填制、审核原始凭证到填制、审核记账凭证,登记日记账、明细分类账和总分类账,编制财务报表的工作程序和方法等。

2.科学、合理地选择账务处理程序的意义(1)有利于规范会计工作,保证会计信息加工过程的严密性,提高会计信息质量;(2)有利于保证会计记录的完整性和正确性,增强会计信息的可靠性;(3)有利于减少不必要的会计核算环节,提高会计工作效率,保证会计信息的及时性。

【考点2】账务处理程序的种类与主要区别(1)记账凭证账务处理程序(2)汇总记账凭证账务处理程序(3)科目汇总表账务处理程序最基本的账务处理程序-一记账凭证账务处理程序,是其他账务处理程序的基础。

它们之间有许多共同点,但也存在着差异,其主要区别在于登记总账的依据和方法不同。

【考点3]三种账务处理程序的主要特点1.记账凭证账务处理程序:直接根据记账凭证逐笔登记总分类账2.汇总记账凭证账务处理程序:定期根据记账凭证分类编制汇总收款凭证、汇总付款凭证和汇总转账凭证,再根据汇总记账凭证登记总分类账。

3.科目汇总表账务处理程序:又称记账凭证汇总表账务处理程序,它是根据记账凭证定期编制科目汇总表,再根据科目汇总表登记总分类账,【考点4】共同遵循的步骤(1)根据原始凭证编制汇总原始凭证。

(2)根据原始凭证或汇总原始凭证,编制收款凭证、付款凭证和转账凭证等记账凭证。

(3)根据收款凭证和付款凭证,逐笔登记现金日记账和银行存款日记账。

(4)根据原始凭证、汇总原始凭证和记账凭证,登记各种明细分类账。

(5)期末,按照对账的要求将现金日记账、银行存款日记账的余额,以及各种明细分类账余额合计数,分别与总分类账中有关科目的余额核对相符。

第八章账务处理程序【教学课题】账务处理程序概述和记账凭证账务处理程序【教学时间】【教学地点】:25#106【教学班级】:【教学目的和要求】通过学习,理解账务处理程序的意义和种类;要求掌握记账凭证账务处理程序。

【教学重点和难点】账务处理程序的意义和种类;记账凭证账务处理程序的特点、基本内容【教学方式手段】启发式和多媒体教学【教学用具】:多媒体设备【参考资料】:教材:高等教育出版社出版葛军主编《会计学原理》参考资料:高等教育出版社出版樊行健主编《基础会计》新会计准则网 /中国会计网/无忧会计网/【教学过程】【导入新课】通过前面的学习,我们掌握了会计凭证的填制和审核,账簿的登记,同时也了解到会计信息最终通过会计报表报出,那么,如何有效的组织凭证、账簿和报表,使之成为一个有机的整体?从而,提高会计工作的质量和效率,节约账务处理的时间及费用呢!这就是我们本章所要学习的内容——账务处理程序。

在这一章当中,我主要为同学们介绍账务处理程序的意义、要求和种类;通过案例,讲解各种账务处理程序是如何组织账、证、表,及它们的特点、优缺点及适用范围。

回顾:“登记账簿的依据是什么?”“编制会计报表的依据是什么?”提问:登记账簿的依据是什么?编制会计报表的依据是什么?并请学生回答。

教师总结:我们知道:会计报表账簿凭证引出:那么,从填制凭证到登记账簿再到编制会计报表这一过程的步骤和方法是怎样的呢?会计人员是通过账务处理程序来解决这一问题的。

什么是账务处理程序?利用它来组织账、证、表有何益处?这就是我们第一节所要学习的内容。

[讲授正文]:一、账务处理程序在会计工作中,不仅要了解会计凭证的填制、账簿的设置和登记,以及会计报表的编制,还必须明确规定各种会计凭证、各种账簿和会计报表之间的关系,把它们科学地组织起来,使之构成一个有机的整体。

而凭证、账簿和报表之间的一定的组织形式,就形成了不同的账务处理程序。

不同的账务处理程序对会计工作有何益处?引出:(一)账务处理程序的意义1、定义:账务处理程序是指填制会计凭证,根据凭证登记各种账簿,根据账簿记录编制会计报表提供会计信息这一整个过程的步骤和方法。

第八章会计核算程序学习目标:1、知道会计核算程序的概念,了解合理建立会计核算形式的意义和基本要求。

2、熟悉记账凭证核算程序的内容、特点、适用范围。

3、掌握记账凭证核算程序的应用。

4、熟悉科目汇总表核算程序的内容、特点、适用范围。

5、掌握科目汇总表核算程序的应用。

第一节会计核算组织程序概述在会计工作中,会计凭证、会计账簿和会计报表三者之间不是彼此孤立、互不联系的,而是按照一定的形式相互结合,形成一个完整的体系。

为了使记账工作有条不紊地进行,就有必要明确各种会计凭证、各种会计账簿和会计报表之间的联系,并把它们有机地结合起来。

会计核算组织程序,又称会计核算组织程序或核算组织程序,是指在会计核算中,以账簿体系为核心,把会计凭证、会计账簿、记账程序和记账方法有机地结合起来的技术组织方式。

账簿体系是指账簿的种类、格式和各种账簿之间的相互关系;记账程序和记账方法是指会计凭证的整理、传递,会计账簿的登记以与根据会计账簿编制会计报表的程序和方法。

由于各会计主体的业务性质、规模大小不同,应当设置的账簿种类、格式和账簿之间的相互关系,以与与之相适应的记账程序和记账方法也就不完全相同。

不同的账簿组织、记账程序和记账方法相互结合在一起,就构成了不同的核算组织程序。

为了科学地组织会计核算工作,充分发挥会计的核算和监督职能,各会计主体应根据会计制度的要求,结合本单位的实际情况,选用适当的、实用的会计核算组织程序。

其一般应符合以下要求:1.要与本单位经济活动的性质、规模的大小和业务的繁简程度相适应,有利于加强会计核算工作的分工协作和建立、落实会计工作岗位责任制。

2.要能正确、与时、完整地提供各种必要的会计信息,全面、系统地反映单位的经济活动情况,满足本单位内外会计信息使用者的要求。

3.要在不影响会计信息质量的前提下,力求减少会计核算的工作量,提高会计人员的工作效率,不断节约人力和物力。

目前,我国采用的会计核算组织程序主要有:1.记账凭证核算组织程序。

基础会计教案第8章会计核算程序一、教学目标1.了解会计核算程序的概念和作用。

2.掌握会计核算程序的具体步骤和要求。

3.理解会计核算程序中各个环节的关联和相互影响。

4.能够运用会计核算程序进行实际操作。

二、教学内容1.会计核算程序的概念和作用a.会计核算程序是指按照一定的步骤和要求进行会计核算的过程。

b.会计核算程序的作用是确保会计核算工作的准确性、及时性和规范性。

2.会计核算程序的具体步骤和要求a.事务处理阶段(1)识别、记录和分类事务。

(2)处理和记录会计凭证。

b.账务处理阶段(1)根据会计凭证进行账务处理。

(2)记账和制作账户余额表。

c.报表编制阶段(1)编制各类报表。

(2)汇总和分析报表数据。

d.内部审计阶段(1)进行内部审计。

(2)发现和纠正错误。

e.外部审计阶段(1)将财务报表交给外部审计机构进行审计。

(2)接受外部审计机构提出的审计意见和建议。

3.会计核算程序中各个环节的关联和相互影响a.事务处理阶段的准确性和及时性影响账务处理阶段和报表编制阶段的准确性和及时性。

b.账务处理阶段的准确性和及时性影响报表编制阶段的准确性和及时性。

c.报表编制阶段的准确性和及时性影响内部审计阶段和外部审计阶段的准确性和及时性。

4.运用会计核算程序进行实际操作a.根据实际情况设计适合的会计核算程序。

b.对事务进行识别、记录和分类。

c.处理和记录会计凭证。

d.根据会计凭证进行账务处理。

e.记账和制作账户余额表。

f.编制各类报表。

g.汇总和分析报表数据。

三、教学方法1.教师讲授与学生参与相结合的教学方法。

2.通过案例分析和实操演练,加深学生对会计核算程序的理解和掌握。

四、教学步骤1.导入:引入会计核算程序的概念,介绍其作用和重要性。

2.讲解:详细讲解会计核算程序的具体步骤和要求。

3.案例分析:提供具体案例,引导学生分析和设计适合的会计核算程序。

4.实操演练:让学生分组进行实际操作,运用会计核算程序处理实际案例。

考试基础会计试题

二、单选(每小题1分)

23.各种会计核算形式的主要区别是( )

A.登记明细分类账的依据和方法不同

B.登记总分类账的依据和方法不同

C.总账的格式不同

D.编制会计报表的依据不同

五、简答

2.简述科目汇总表核算形式的特点、优缺点及适用范围(8分)

山东省2002年高等职业教育对口招生考试基础会计试题

一、单选(每小题1分)

17.科目汇总表核算形式一般适用于( )

A.规模大、业务量多的单位

B.规模小、业务量少的单位

C.业务量少、设置会计科目少的单位

D.货币收付业务较多、转账业务少的单位

二、多选(每小题2分)

12.下列会计凭证中,可以作为登记总账依据的有( )

A.原始凭证

B.汇总原始凭证

C.科目汇总表

D.汇总记账凭证

三、判断题(每小题1分)

13.汇总记账凭证核算形式是最基本的会计核算形式.( )

山东省2003年高等职业教育对口招生考试基础会计试题

一、单选(每小题1分)

17.各种会计核算形式的主要区别是( )

A.登记总账的依据和方法不同

B.登记明细账的依据和方法不同

C.编制会计报表的依据不同

D.总账的格式不同

二、多选(每小题2分)

7.在不同的会计核算形式下,明细账的登记依据可以是( )

A.原始凭证

B.原始凭证汇总表

C.记账凭证

D.科目汇总表

三、判断(每小题1分)

15.科目汇总表既能反映账户之间的对应关系,又能进行试算平衡( )

16.记账凭证核算形式是最基本的一种会计核算形式.( )

山东省2004年高等职业教育对口招生考试财经类专业实践综合试题

二、多选(每小题2分)

36.下列可以作为登记总账依据的有( )

A.记账凭证

B.科目汇总表

C.汇总记账凭证

D.原始凭证汇总表

四、业务题

(二)综合实训题

1.根据业务题(一)的会计分录,编制蓝天企业2004年4月份的科目汇总表(5分)。