第八章--账务处理程序.ppt

- 格式:doc

- 大小:57.00 KB

- 文档页数:8

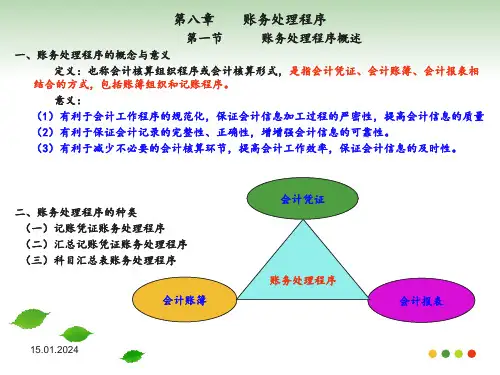

︽会计学原理︾讲义第八章账务处理程序第一节账务处理程序概述一、账务处理程序的意义账务处理程序也称会计核算组织程序或会计核算形式,是指会计凭证、会计账簿、会计报表相结合的方式,包括会计凭证和账簿的种类、格式,会计凭证与账簿之间的联系方法,由原始凭证到编制记账凭证、登记明细分类账和总分类账、编制会计报表的工作程序和方法等。

各单位必须选择与自身特点和管理要求相适应的账务处理程序,减少不必要的会计工作程序和成本消耗,从而提高会计工作效率,更好的发挥会计核算和监督的职能,体现会计工作的管理功能,为会计信息使用者提供完整、准确、及时、有用的会计信息。

二、账务处理程序的设计要求1.账务处理程序要符合国家会计准则和有关会计法规的要求,正确、及时、完整的提供会计信息使用者需要的会计核算资料。

2.账务处理程序要符合本单位规模大小、业务性质和繁简程度不同的要求,体现成本与效益的原则,在在保证会计核算工作质量的前提下,力求简化核算手续,提高会计核算的工作效率。

3.要符合会计核算工作的分工与合作,保证会计核算工作的顺利进行。

第二节记账凭证账务处理程序一、记账凭证账务处理程序的特点基本特点是直接根据记账凭证,逐笔登记总分类账。

它是最基本的一种会计账务处理程序,其他各种账务处理程序都是在此基础上,根据经济管理的需要发展而形成的。

二、记账凭证账务处理程序的基本程序1.根据原始凭证或原始凭证汇总表编制记账凭证;2.根据收款凭证和付款凭证,逐笔登记库存现金日记账和银行存款日记账; 3.根据原始凭证、原始凭证汇总表或记账凭证登记各种明细分类账;4.根据收款凭证、付款凭证和转账凭证逐笔登记总分类账;5.月终,将库存现金日记账、银行存款日记账和各种明细分类账的余额与总分类账有关账户的余额核对相符;6.月终,根据总分类账和明细分类账的记录编制会计报表。

基本特点是直接根据记账凭证,逐笔登记总分类账。

它是最基本的一种会计账务处理程序,其他各种账务处理程序都是在此基础上,根据经济管理的需要发展而形成的。

第八章账务处理程序

[学习目的与要求]

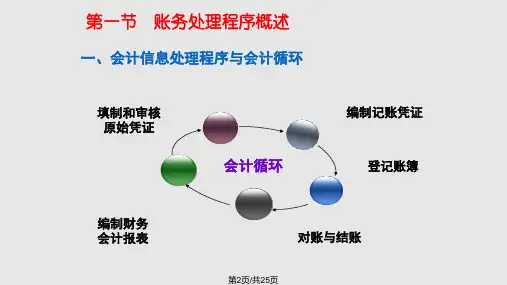

通过本章学习,应理解会计循环的概念和步骤;理解会计核算形式的意义和设计会计核算形式的要求;理解各种会计核算形式的特点.会计凭证和账簿组织。

掌握记账凭证会计核算形式.科目汇总表会计核算形式.汇总记账凭证会计核算形式以及各种会计核算形式的优缺点和适用范围。

[本章重点与难点]

1.记账凭证账务处理程序

2.科目汇总表账务处理程序

3.汇总记账凭证账务处理程序。

[本章习题]

一、单项选择题

1。

多种会计核算形式的根本区别在于(B )不同。

A记账凭证的种类和格式B登记总账的直接依据C登记明细账的依据D原始凭证的种类和格式

2.会计核算形式中最基本.最简单的会计核算形式是( A )。

A记账凭证核算形式B科目汇总表核算形式C汇总记账凭证核算形式D日记总账核算形式

3.日记总账是( B )结合在一起的联合账簿.

A日记账与明细账B日记账与总账

C日记账与记账凭证D日记账与原始凭证4.在汇总记账凭证核算形式下,为了便于编制汇总转账凭证,要求所有转账凭证的科目应关系为( D )。

A一个借方科目与几个贷方科目相对应

B一个借方科目与一个贷方科目相对应

C几个借方科目与几个贷方科目相对应

D一个贷方科目与一个或几个借方科目相对应

5.不能反映账户对应关系的会计核算形式是(B ).

A记账凭证核算形式B科目汇总表核算形式C汇总记账凭证核算形式E日记总账核算形式

6.在各种会计核算形式中,其相同的是( B )。

A登记总账的依据B登记明细账的依据

C账务处理的程序D优缺点及适应范围

7。

不能够简化登记总账工作量的会计核算形式是( A )。

A记账凭证核算形式B科目汇总表核算形式

C汇总记账凭证核算形式D多栏式日记账核算形式8。

科目汇总表核算形式的优点是( C )

A便于分析经济业务的来龙去脉B便于查对账目

C可以减少登记总账的工作量D总分类账的记录较为详细1.B 2.A 3。

B 4.D 5.B

6。

B 7.A 8.C

二、多项选择

1。

记账凭证核算形式、科目汇总表核算形式、汇总记账凭证核算形式登记总账的直接依据分别是(BCE)。

A日记账B记账凭证C汇总记账凭证D明细账

E科目汇总表

2.科目汇总表能够( ABD)。

A作为登记总账的依据B起到试算平衡的作用

C反映各科目之间的对应关系D反映各科目的余额3.以记账凭证为依据,按有关科目的贷方设置,按借方科目归类汇总的有(BC).

A汇总收款凭证B汇总付款凭证

C汇总转账凭证D科目汇总表4.在汇总记账凭证核算形式下,作为登记总账“银行存款”账户的依据有(BD)。

A现金汇总收款凭证B银行存款汇总收款凭证

C现金汇总付款凭证D银行存款汇总付

款凭证

5.记账凭证核算形式需要设置的凭证有( ACD).

A收款凭证B科目汇总表

C付款凭证D转账凭证

E汇总转账凭证

1.BCE 2.ABD 3.BC 4.BD 5.ACD

三、判断题

1.任何会计核算形式的第一步都是将所有的原始凭证汇总编制成汇总原始凭证。

()

2。

记账凭证核算形式一般使适用于规模小且经济业务较少的单位。

()

3。

科目汇总表不仅可以起到试算平衡的作用,而且可以反映账户之间的对应关系。

()

4。

汇总转账凭证是按借方科目分别设置,按其对应的贷方科目归类汇总。

( )

5。

在汇总记账凭证核算形式下,为了便于编制汇总转账凭证,要求所有转账凭证的科目应关系只能是一借一贷或一借多贷。

()

6.汇总记账凭证核算形式适用于规模大.经济业务较多的单位.( )

7.日记总账核算形式的缺点是:账务处理程序较为复杂。

()

8.各种会计核算形式的主要区别表现在登记总账的依据和方法的不同。

()

9.汇总记账凭证可以明确反映账户之间的对应关系.() 1.×2.√3。

× 4.×5.×

6.√7.×8.√9.√

四、综合题

习题一.练习科目汇总表的编制。

资料:某工业企业2010年6月份1—10日发生下列经济业务:

(1)1日,从银行提取现金1 000元备用。

(2)2日,华丰厂购进材料一批,已验收入库,货款5 000元,增值税进项税850元,款项尚未支付。

(3)2日,销售给向阳工厂A产品一批,货款为10 000元,增值税销项税1 700元,款项尚未收到.

(4) 3日,厂部的王凌出差,借支差旅费500元,以现金付讫(5)4日,车间领用甲材料一批,其中用于A产品生产3000元,用于车间一般消耗500元。

(6) 5日,销售给华远公司A产品一批,货款为20 000元,增值税销项税3 400元,款项尚未收到.

(7)5日从江南公司购进乙材料一批,货款8000元,增值税

进项税1 360元,材料已经验收入库。

款项尚未支付。

(8) 6日,厂部李青出差,借支差旅费400元,用现金付讫. (9)7日,以银行存款5850元,偿还前欠华丰工厂购料款(10) 8日,从银行提出现金1 000元备用。

(11)8日,接银行通知,向阳厂汇来前欠货款11 700元,已收(12) 8日,车间领用乙材料一批,其中用于A产品5 000元,用于车间一般消耗1 000元。

(13) 9日,以银行存款9360元,偿还前欠江南公司购料款(14)10日,接银行通知,华远公司汇来前欠货款23400元,已收妥入账。

要求:1、根据以上经济业务编制记账凭证。

2、根据所编记账凭证编制科目汇总表。

然后登记总分类账

3、编制银行存款科目的汇总付款凭证和原材料

科目的汇总转账凭证。

科目汇总表

××年×月1-10日

习题二

汇总付款凭证

贷方科目:银行存款

汇总转账凭证

1。

借:库存现金 1 000

贷:银行存款1000

2.借:原材料5 000

应交税费—应交增值税(进项税) 850

贷:应付账款 5 850 3.借:应收账款 11 700

贷:主营业务收入 10 000

应缴税金-增值税(销项税) 1 700

4。

借:其他应收款500

贷:库存现金5005.借:生产成本 3 000

制造费用500

贷:原材料 3 500

6.借:应收账款 23 400

贷:主营业务收入 20 000

应缴税金-增值税(销项税)3 400

7. 借:原材料 8 000

应缴税金—增值税(进项税)1 360

贷:应付账款9 360

8.借:其他应收款400

贷:库存现金 400

9.借:应付账款 5 850

贷:银行存款 5 850

10.借:库存现金 1 000

贷:银行存款 1 000

11. 借:银行存款 11 700

贷:应收账款11 700 12.借:生产成本 5 000

制造费用1000

贷:原材料 6 00013. 借:应付账款9 360

贷:银行存款9 360

14。

借:银行存款 23 400

贷:应收账款 23 400。