营运资金管理课件(5)

- 格式:pptx

- 大小:2.82 MB

- 文档页数:25

第七章 营运资金管理

本章是重点章,在考试中各种题型都有可能出现。本章近三年考试客观题的主要考点是营运资金管理概述、现金管理和流动负债管理,主观题主要考点是应收账款决策和最优存货量的确定。

客观题主要考点及经典题解

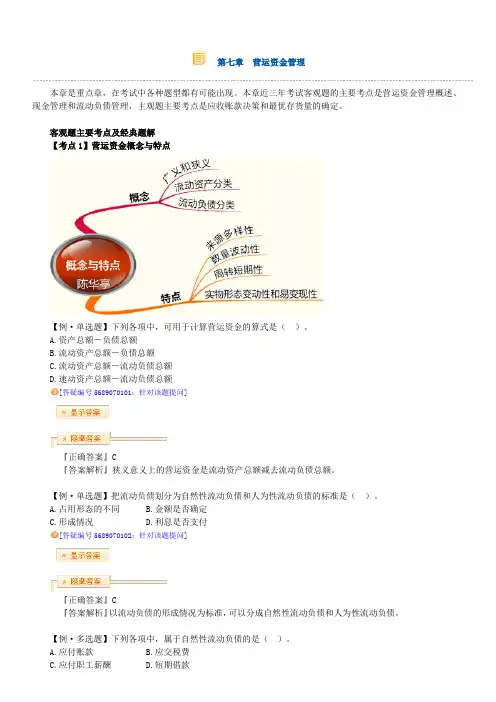

【考点1】营运资金概念与特点

【例·单选题】下列各项中,可用于计算营运资金的算式是( )。

A.资产总额-负债总额

B.流动资产总额-负债总额

C.流动资产总额-流动负债总额

D.速动资产总额-流动负债总额

[答疑编号5689070101:针对该题提问]

『正确答案』C

『答案解析』狭义意义上的营运资金是流动资产总额减去流动负债总额。

【例·单选题】把流动负债划分为自然性流动负债和人为性流动负债的标准是( )。

A.占用形态的不同 B.金额是否确定

C.形成情况 D.利息是否支付

[答疑编号5689070102:针对该题提问]

『正确答案』C

『答案解析』以流动负债的形成情况为标准,可以分成自然性流动负债和人为性流动负债。

【例·多选题】下列各项中,属于自然性流动负债的是( )。

A.应付账款 B.应交税费

C.应付职工薪酬 D.短期借款

[答疑编号5689070103:针对该题提问]

『正确答案』 ABC

『答案解析』自然性流动负债指的是随着企业经营活动的开展而自发形成的,不需要特殊的安排。应付账款、应交税费、应付职工薪酬都属于自然形成的流动负债。

【考点2】营运资金管理策略

流动资产/收入

波动性流动资产与短期来源的关系

【例·单选题】(2012年)某企业以长期融资方式满足固定资产、永久性流动资产和部分波动性流动资产的需要,短期融资仅满足剩余的波动性流动资产的需要,该企业所采用的流动资产融资策略是( )。

A.激进融资策略

B.保守融资策略

营运资金管理

【知识点】通过本章相关知识的学习,使学生了解和掌握以下知识点:了解营运资金的概念、特点及管理要求;熟悉现金持有的动机和成本;了解现金的日常收支管理的基本内容和方法;熟悉应收账款的作用和成本;了解应收账款的日常管理的基本内容和方法;熟悉存货的作用和成本;了解存货日常管理的基本内容和方法。

【技能点】通过对本章知识点学习、总结和运用,使学生掌握以下技能点:能利用成本分析模式、存货模式和随机模式确定现金持有量;能进行应收账款信用标准、信用条件和收账政策的决策;能利用经济批量的基本模型和拓展模型计算存货的经济批量;能计算再订货点和安全储备;能计算存货的保本储存期。

【引导案例】

上个世纪80年代,日本电视连续剧《阿信》风靡一时,而以“阿信”开创的家庭企业为前身的八佰伴集团成为世界上最大的跨国连锁集团之一。1989年,作为八佰伴总裁的“阿信”长子和田一夫将八佰伴打入了香港市场:他在港澳共开设10间大型百货超级商场,他的旗下在港拥有5间上市公司,他的业务涉及百货、贸易、酒楼、快餐、娱乐、家电、食品、地产等多个领域。他在日本的分店数增至58间,其中“新世纪半田”耗资200亿日元!八佰伴的国际版图也不断拓展,他除了广设零售网点外,还大做房地产,光纽约、芝加哥、温哥华、吉隆坡、新加坡、伦敦的物业楼面就达280万平方英尺。他在上海合资建造了世界第二大规模的第一八佰伴新世纪商厦,1995年开业当天顾客人数竟然达到107万人,堪称世界第一,并被记载入了《吉尼斯世界记录》。但在1997年9月18日,日本八佰伴因无法兑现到期的债券,被迫申请破产保护。该公司欠下1600亿日元的巨额债务,公司股票被东京交易所停止挂牌。同年11月,八佰伴集团正式宣告破产。

导致八佰伴集团的破产的原因肯定是多方面的。那么,其营运资金管理是否也存在一些问题呢?

我们可以看到,导致八佰伴集团破产的原因之一就是其为了满足过度扩张的需要债台高筑,导致营运资金周转不灵,最后因没有能力偿还到期债务而只能宣告破产。由此,我们可以看到:即使是像八佰伴集团这样的跨国企业,一旦营运资金不能满足企业生产经营的需要,就会出现严重的问题,甚至陷入财务困境,最终走向破产的结局。 第一节 营运资金管理概述

第六章 营运资金管理

一、单选题

1.下列各项中,不属于信用条件构成要素的是( D)。

A、信用期限 B、现金折扣(率)

C、现金折扣期 D、商业折扣

2.放弃现金折扣的成本大小与(D )。

A.折扣百分比的大小呈反方向变化

B.信用期的长短呈同方向变化

C.折扣百分比的大小、信用期的长短均呈同方向变化

D.折扣期的长短呈同方向变化

3.下列各项中,不属于应收账款成本构成要素的是(D )。

A.机会成本 B.管理成本 C.坏账成本 D.短缺成本

4.对存货进行ABC类划分的最基本的标准是( C )。

A.重量标准 B.数量标准 C.金额标准 D.数量和金额标准

5.企业在进行现金管理时,可利用的现金浮游量是指(C )。

A.企业账户所记存款余额 B.银行账户所记企业存款余额

C.企业账户与银行账户所记存款余额之差 D.企业实际现金余额超过最佳现金持有量之差

6.在对存货实行ABC分类管理的情况下,ABC三类存货的品种数量比重大致为(B )。

A.0.7:0.2:0.1 B.0.1:0.2:0.7

C.0.5:0.3:0.2 D.0.2:0.3:0.5

7.某企业按“2/10,n/60"的条件购进商品20000元若放弃现金折扣,则其资金的机会成本率为( D )。

A.2% B.12% C.14.46% D.14.69%

8.以下现金成本与现金持有量成正比例关系的是( A )。

A.现金机会成本 B.现金交易成本 C.现金管理成本 D.现金短缺成本

1 第六章 营运资金管理

一、单选题

1.下列各项中,不属于信用条件构成要素的是( D)。

A、信用期限 B、现金折扣(率)

C、现金折扣期 D、商业折扣

2.放弃现金折扣的成本大小与(D )。

A.折扣百分比的大小呈反方向变化

B.信用期的长短呈同方向变化

C.折扣百分比的大小、信用期的长短均呈同方向变化

D.折扣期的长短呈同方向变化

3.下列各项中,不属于应收账款成本构成要素的是(D )。

A.机会成本 B.管理成本 C.坏账成本 D.短缺成本

4.对存货进行ABC类划分的最基本的标准是( C )。

A.重量标准 B.数量标准 C.金额标准 D.数量和金额标准

5.企业在进行现金管理时,可利用的现金浮游量是指(C )。

A.企业账户所记存款余额 B.银行账户所记企业存款余额

C.企业账户与银行账户所记存款余额之差 D.企业实际现金余额超过最佳现金持有量之差

6.在对存货实行ABC分类管理的情况下,ABC三类存货的品种数量比重大致为(B )。

A.0.7:0.2:0.1 B.0.1:0.2:0.7

C.0.5:0.3:0.2 D.0.2:0.3:0.5

7.某企业按“2/10,n/60"的条件购进商品20000元若放弃现金折扣,则其资金的机会成本率为( D )。

A.2% B.12% C.14.46% D.14.69%

8.以下现金成本与现金持有量成正比例关系的是( A )。

A.现金机会成本 B.现金交易成本 C.现金管理成本 D.现金短缺成本