中国电信财务分析报告_pdf

- 格式:doc

- 大小:3.59 MB

- 文档页数:45

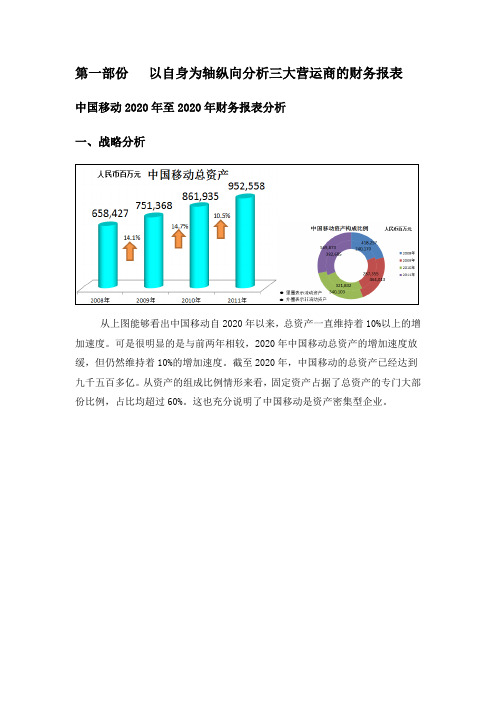

第一部份以自身为轴纵向分析三大营运商的财务报表中国移动2020年至2020年财务报表分析一、战略分析从上图能够看出中国移动自2020年以来,总资产一直维持着10%以上的增加速度。

可是很明显的是与前两年相较,2020年中国移动总资产的增加速度放缓,但仍然维持着10%的增加速度。

截至2020年,中国移动的总资产已经达到九千五百多亿。

从资产的组成比例情形来看,固定资产占据了总资产的专门大部份比例,占比均超过60%。

这也充分说明了中国移动是资产密集型企业。

中国移动的营业收入2020年以来一直呈现出上升趋势,从图中能够明显的看出中国移动每一年的营业收入增加率在7%以上,截至2020年,中国移动的营业收入已经高达五千二百多亿。

从中国移动的收入组成图能够看出话音业务的收入占了总收入的70%。

即中国移动的要紧收入来源是传统的话音业务。

中国移动每一年的净利润都有所上升,可是上升趋势不是很明显。

每一年的增加率都在5%一下。

在通信市场盈利普遍下跌的情形下,能够维持持续的盈利上涨趋势已经超级不易。

通过中国移动销售净利润,显而易见其销售净利润持续下降,而且下降的趋势较快,2020年中国移动的销售净利润仅仅只有24%。

此刻的互联网市场已经跟前几年传统的通信市场有了专门大的不同,话音业务等传统业务已经再也不是主流,各类新型的数据业务暂居了专门大的市场。

因其中国移动的利润仍是要紧来自于话音业务等传统业务的模式应该有所改变,进展更多的适应当前通信市场的数据业务,增值业务。

EBITDA值是衡量一家企业经营功效好坏的重要指标。

EBITDA就在商业范围内大量利用。

EBITDA剔除容易混淆公司实际表现的那些经营费用,能够清楚的反映出公司真实的经营状况。

从图上能够看出中国移动近4年来的EBITDA值。

中国移动的EBITDA值每一年都有所上涨,经营业绩有所提升,截至2020年,中国移动的EBITDA值已经达到了二千五百多亿。

在通信市场竞争如此猛烈的情形下,还能维持EBITDA值的持续增加,这充分说明中国移动在经营方面的方针政策仍是值得确信的。

第1篇一、引言中国电信集团有限公司(以下简称“中国电信”或“公司”)是中国领先的通信服务提供商之一,提供综合信息服务,包括固定电话、移动通信、宽带互联网接入、数据中心、云计算、物联网及信息化应用等。

本文将基于中国电信近年来的财务报告,对其财务状况、经营成果和现金流量进行分析,旨在全面了解公司的财务表现和发展趋势。

二、财务状况分析(一)资产负债表分析1. 资产结构分析根据中国电信2022年度财务报告,截至2022年末,公司总资产为人民币11,467.77亿元,较上年末增长5.76%。

其中,流动资产为人民币5,342.11亿元,非流动资产为人民币6,125.66亿元。

流动资产中,货币资金为人民币1,421.22亿元,占流动资产总额的26.65%;应收账款为人民币1,022.18亿元,占流动资产总额的19.18%;存货为人民币866.84亿元,占流动资产总额的16.19%。

非流动资产中,固定资产为人民币2,860.73亿元,占非流动资产总额的46.73%;无形资产为人民币1,877.46亿元,占非流动资产总额的30.62%。

从资产结构来看,中国电信的资产以流动资产和非流动资产为主,其中流动资产占比略高于非流动资产。

这表明公司具有较强的短期偿债能力。

2. 负债结构分析截至2022年末,中国电信总负债为人民币7,805.86亿元,较上年末增长5.86%。

其中,流动负债为人民币4,672.85亿元,非流动负债为人民币3,133.01亿元。

流动负债中,短期借款为人民币45.46亿元,占流动负债总额的0.97%;应付账款为人民币1,544.27亿元,占流动负债总额的32.99%;一年内到期的非流动负债为人民币866.84亿元,占流动负债总额的18.45%。

非流动负债中,长期借款为人民币1,463.23亿元,占非流动负债总额的46.72%;应付债券为人民币421.46亿元,占非流动负债总额的13.41%。

从负债结构来看,中国电信的负债以流动负债和非流动负债为主,其中流动负债占比略高于非流动负债。

电信公司财务现状分析报告1. 引言本报告旨在对某电信公司的财务现状进行分析,以评估公司的经营状况和财务实力。

通过对公司的财务指标进行详细分析和比较,进一步了解该公司的资金状况、盈利能力和偿债能力,为投资者提供决策依据。

2. 公司概况某电信公司成立于20XX年,是中国一家领先的电信服务供应商。

公司主要业务包括固定电话、移动通信、宽带互联网和数据服务等。

截至报告期末,公司已在全国范围内建立了广泛的销售网络和服务覆盖区域。

3. 资产负债表分析资产负债表是评估公司财务状况的重要工具,下面对公司资产负债表的几个关键指标进行分析。

3.1 总资产截至报告期末,公司总资产为XXX万元。

总资产规模不断扩大,表明公司的业务范围和规模在持续扩张。

3.2 负债总额公司负债总额为XXX万元,其中包括长期负债和短期负债。

负债总额的增加可能是由于公司新项目的资金需求增加。

3.3 资产负债比率资产负债比率为X%,该比率反映了公司使用债务资金的程度。

该比率的变化对公司财务风险有重要影响,较高的比率可能意味着公司在面临经济风险时更加脆弱。

4. 利润表分析利润表是评估公司盈利能力的重要指标,下面对公司利润表的关键指标进行分析。

4.1 总收入公司总收入为XXX万元,包括主营业务收入和其他业务收入。

总收入的增加显示了公司销售能力的提升。

4.2 净利润截至报告期末,公司净利润为XXX万元。

净利润的增加表明公司的经营效益不断提高,能够有效控制成本和费用。

4.3 盈利能力利润率是衡量公司盈利能力的重要指标,截至报告期末,公司的利润率为X%。

高利润率显示了公司在同行业中具有较强的盈利能力。

5. 现金流量表分析现金流量表反映了公司现金收入和支出的情况,下面对公司现金流量表的关键指标进行分析。

5.1 经营活动现金流量净额经营活动现金流量净额为XXX万元,此指标显示了公司经营活动的现金收入和支付之间的差额。

该指标的增加说明了公司的经营活动产生了更多的现金流入。

第1篇一、引言中国联通(China Unicom)作为我国通信行业的重要企业之一,其财务报告的发布对市场投资者、行业分析人士及政策制定者具有重要意义。

通过对中国联通财务报告的分析,可以了解其经营状况、财务风险、盈利能力及未来发展潜力。

本文将从财务报表分析、盈利能力分析、偿债能力分析、运营能力分析等方面对中国联通的财务报告进行深入剖析。

二、财务报表分析1. 资产负债表分析中国联通的资产负债表反映了其资产、负债和所有者权益的构成情况。

以下是资产负债表主要指标的分析:(1)资产总额:近年来,中国联通资产总额持续增长,主要得益于其网络基础设施的不断完善和业务拓展。

截至2022年底,中国联通资产总额达到1.2万亿元。

(2)负债总额:负债总额的增长主要源于公司为满足业务发展需求,不断进行资本支出。

截至2022年底,中国联通负债总额为1.1万亿元。

(3)所有者权益:所有者权益反映了公司净资产的价值。

近年来,中国联通所有者权益增长较慢,主要受资产总额和负债总额增长影响。

2. 利润表分析中国联通的利润表反映了其收入、成本、费用和利润的构成情况。

以下是利润表主要指标的分析:(1)营业收入:近年来,中国联通营业收入保持稳定增长,主要得益于4G/5G网络建设的推进和业务拓展。

截至2022年底,中国联通营业收入达到1.1万亿元。

(2)营业成本:营业成本的增长主要源于网络建设、设备采购等资本性支出。

截至2022年底,中国联通营业成本为0.9万亿元。

(3)净利润:近年来,中国联通净利润波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通净利润为100亿元。

三、盈利能力分析1. 毛利率分析毛利率反映了公司主营业务盈利能力。

以下是中国联通毛利率的分析:近年来,中国联通毛利率波动较大,主要受市场竞争、政策调整等因素影响。

截至2022年底,中国联通毛利率为9.5%。

2. 净利率分析净利率反映了公司净利润与营业收入的比率,是衡量公司盈利能力的重要指标。

第1篇一、引言随着我国电信行业的快速发展,市场竞争日益激烈,电信企业面临着前所未有的财务风险。

本报告旨在对电信企业的财务风险进行深入分析,包括风险来源、风险类型、风险程度及应对措施,以期为电信企业提供有效的风险防范和管理建议。

二、电信财务风险来源分析1. 市场竞争风险电信行业属于高度竞争的市场,随着新技术、新业务的不断涌现,市场竞争日益激烈。

电信企业面临的主要竞争风险包括:- 价格竞争风险:竞争对手通过降价策略抢占市场份额,导致电信企业收入下降。

- 技术创新风险:新技术、新业务的推出可能使现有业务迅速过时,降低企业竞争力。

- 政策风险:政府监管政策的变化可能对电信企业造成不利影响。

2. 财务风险电信企业的财务风险主要包括:- 融资风险:融资渠道受限或融资成本上升可能导致企业资金链断裂。

- 投资风险:投资决策失误可能导致企业资金损失或项目无法收回投资。

- 汇率风险:汇率波动可能导致电信企业海外业务收入减少或成本增加。

3. 运营风险电信企业的运营风险主要包括:- 网络风险:网络故障、安全事故可能导致企业服务中断,影响用户满意度。

- 人力资源风险:员工流失、技能不足可能导致企业运营效率降低。

- 供应链风险:供应商管理不善可能导致原材料供应不稳定或成本上升。

三、电信财务风险类型分析1. 市场风险市场风险主要表现为需求风险、价格风险和竞争风险。

电信企业需要密切关注市场变化,及时调整经营策略。

2. 信用风险信用风险主要表现为应收账款风险和融资风险。

电信企业应加强应收账款管理,优化融资结构。

3. 操作风险操作风险主要表现为内部控制风险、信息技术风险和业务流程风险。

电信企业应加强内部控制,提高信息技术水平,优化业务流程。

4. 法律风险法律风险主要表现为合同风险、知识产权风险和合规风险。

电信企业应加强法律风险防范,确保合规经营。

四、电信财务风险程度分析1. 市场竞争风险市场竞争风险较高。

随着新技术、新业务的不断涌现,电信企业面临的市场竞争压力不断加大。

第1篇一、引言中国铁塔股份有限公司(以下简称“中国铁塔”或“公司”)成立于2014年5月,是由中国电信、中国移动和中国联通三大电信运营商共同出资组建的国有企业。

公司主要从事通信铁塔的建设、运营和维护,是中国通信基础设施领域的重要企业。

本文将对中国铁塔2021年度财务报告进行分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、财务报表分析1. 资产负债表分析根据中国铁塔2021年度财务报表,我们可以从以下几个方面进行分析:(1)资产结构截至2021年末,中国铁塔的总资产为7,076.23亿元,其中:- 流动资产:2,907.23亿元,占比41.11%,主要包含货币资金、交易性金融资产、应收账款等。

- 非流动资产:4,168.00亿元,占比58.89%,主要包含固定资产、无形资产、长期股权投资等。

(2)负债结构截至2021年末,中国铁塔的总负债为4,649.58亿元,其中:- 流动负债:2,837.00亿元,占比61.23%,主要包含短期借款、应付账款、应交税费等。

- 非流动负债:812.58亿元,占比17.77%,主要包含长期借款、长期应付款等。

(3)所有者权益截至2021年末,中国铁塔的所有者权益为2,426.65亿元,占比34.32%,主要包含实收资本、资本公积、盈余公积、未分配利润等。

2. 利润表分析(1)营业收入2021年,中国铁塔实现营业收入1,238.73亿元,同比增长7.86%。

其中,通信铁塔业务收入1,040.90亿元,同比增长8.07%;铁塔租赁业务收入96.47亿元,同比增长4.90%。

(2)营业成本2021年,中国铁塔实现营业成本890.72亿元,同比增长5.76%。

其中,通信铁塔业务成本748.22亿元,同比增长5.99%;铁塔租赁业务成本42.50亿元,同比增长3.86%。

(3)利润总额2021年,中国铁塔实现利润总额338.01亿元,同比增长13.13%。

其中,通信铁塔业务利润总额252.48亿元,同比增长13.74%;铁塔租赁业务利润总额85.53亿元,同比增长12.07%。

通信行业会计财务分析报告Revised by BLUE on the afternoon of December 12,2020.【最新资料,Word版,可自由编辑!】公司概况:xx成立于1985年,是中国最大的通信设备制造业上市公司、中国政府重点扶持的520户重点企业之一。

xx股份有限公司是由深圳市中兴新通讯设备有限公司、中国精密机械进出口深圳公司、骊山微电子公司、深圳市兆科投资发展有限公司、湖南南天集团有限公司、陕西顺达通信公司、邮电部第七研究所、吉林省邮电器材总公司、河北省邮电器材公司共同发起设立。

1997年,xxA股在深圳证券交易所上市。

2004年实现合同收入232亿元,实现销售收入226亿元。

截至2004年12月,公司总资产达到208亿元,净资产91亿元。

xx作为中国综合性的电信设备及服务提供商,拥有无线产品、网络产品、终端产品(手机)三大产品系列,在向全球用户提供多种通信网综合解决方案的同时,还提供专业化、全天候、全方位的优质服务,并逐步涉足国际电信运营业务。

从1997年开始,经过股份制改组,企业进入了一个新的高速发展时期。

1997年11月上市时,公司总股本25000万股,其中社会流通股为6500万股。

公司经过几次的增发、配股,目前总股本为95952万股,流通股份30205万股。

一、商业策略分析公司战略分析公司的主导战略是:1、通过价格和成本领先策略占领市场份额,一方面在各环节上降低成本,一方面采取灵活的定价策略。

2、严格以市场为导向,在技术上采取跟踪前沿技术,而集中精力于能给公司带来确实回报的技术领域。

3、坚持自主知识产权,建立人才高地,在研发上坚持高投入,建立公司未来发展的技术储备。

公司的主导战略基本符合自身的竞争优势与弱点,在公司成长过程中得到了检验。

低成本和价格领先战略是公司能在程控交换机等市场上由一个后来者变成领先厂商唯一路径;以市场为导向是公司能在中国电信的PAS网络和中国联通的CDMA网络中找到孔隙,获取丰厚利润的成功要素;坚持自主知识产权是公司成为在国内的设备制造上中唯一几个掌握一定的核心竞争优势,能与国外厂商在全领域抗衡的关键。

第1篇随着我国经济的快速发展,通信行业作为国民经济的支柱产业,其市场规模和增长速度都呈现出强劲态势。

作为中国通信行业的领军企业,中国移动、中国联通和中国电信三大运营商在市场竞争中占据了重要地位。

本文将通过对三大运营商最新财务报告的分析,探讨其经营状况、财务表现及未来发展趋势。

一、三大运营商财务报告概述1. 中国移动中国移动作为全球最大的移动通信运营商,其财务报告显示,2022年营业收入为1.19万亿元,同比增长3.2%;净利润为880亿元,同比增长6.5%。

其中,移动业务收入为8724亿元,同比增长4.1%;固网业务收入为2544亿元,同比增长6.5%。

2. 中国联通中国联通2022年营业收入为3634亿元,同比增长4.9%;净利润为100亿元,同比增长5.9%。

其中,移动业务收入为2861亿元,同比增长6.5%;固网业务收入为743亿元,同比增长4.1%。

3. 中国电信中国电信2022年营业收入为5450亿元,同比增长5.5%;净利润为345亿元,同比增长10.4%。

其中,移动业务收入为3558亿元,同比增长7.5%;固网业务收入为1892亿元,同比增长5.5%。

二、三大运营商财务表现分析1. 收入结构从收入结构来看,三大运营商的收入主要来源于移动业务和固网业务。

其中,移动业务收入占比最大,其次是固网业务。

这表明,在5G时代背景下,移动业务仍是我国通信行业的主要增长动力。

2. 盈利能力三大运营商的盈利能力在近年来有所提升。

从净利润增长率来看,中国电信的盈利能力最强,其次是中国联通和中国移动。

这主要得益于三大运营商在市场竞争中的优势地位,以及5G、云计算等新兴业务的快速发展。

3. 运营效率三大运营商的运营效率在近年来有所提高。

以总资产周转率为例,中国移动、中国联通和中国电信的总资产周转率分别为0.25、0.21和0.25。

这表明,三大运营商在资产利用方面取得了一定的成效。

三、三大运营商未来发展趋势1. 5G网络建设随着5G网络的普及,三大运营商将继续加大网络建设投入,提升网络覆盖和质量。

小组成员:沈楠徐斌褚慧明陈璐吴迪曾靓公司基本情况简介⏹中国电信集团公司是按国家电信体制改革方案组建的特大型国有通信企业,国家主体电信企业,中国最大的基础网络运营商,最大的综合信息提供商,拥有世界第一大固定电话网络,网络覆盖全国、服务通达世界各地,成员单位包括遍布全国的31个省级企业,拥有全国性骨干通信网络,在全国范围内经营电信业务。

⏹ 2002年5月,中国电信集团公司正式挂牌成立同年在香港上市,股票代码0728.HK⏹ 2002年,《财富》“世界最受赞赏企业”⏹ 2003年,《财富》“世界最受赞赏企业”第九名成为入选的345家企业中排名提升幅度最大的企业⏹《亚洲电信》“亚洲最佳新兴市场运营商”称号《IR》“2003年新上市公司最佳投资者关系奖”⏹ 2004年,2005年《财富》世界500强企业《欧洲货币》“中国区最佳管理公司奖”⏹ 2005年,《机构投资者》董事长兼CEO王晓初获选为年度中国区最佳CEO奖项分析框架战略分析会计分析前景分析财务分析战略分析⏹年净增用户量有所下降不再单纯以用户规模扩张带动收入增长紧紧抓住农村富裕地区的信息化建设机遇,进一步拓展农村市场⏹把宽带业务作为发展重点,加大了投入力度⏹面对日益激烈的长途市场竞争,采取收入最大化的原则,加快发展公话超市,积极抢夺话务量⏹公司更为注重语音业务经济效益,来电显示、短信和彩铃等固网增值业务保持较快增长资产负债表会计分析 资产总额100.00% 90.00% 80.00% 70.00% 60.00%50.00% 40.00% 30.00% 20.00% 10.00% 0.00%流动资产固定资产2001 2002 2003 2004 2005 2006资产负债表会计分析结论资产无论是从总量还是结构来看,在各年之间的变化均不大,显示了中国电信稳健的经营特征,固定资产所占比重很大,几乎每年都在90%左右,显示出电信行业有着很高的进入退出壁垒,这也是电信行业作为国家垄断的一个重要表现。

随着电信行业中传统业务的毛利率逐年降低,电信行业应当寻找新的经济增长点,因此加大无形资产以及相关固定资产的投资是必不可少的,从结构上看,建议加大无形资产投资。

负债水平及垂直分析资产负债表会计分析结论历年中国电信的负债变化比较小,基本上在2500亿元左右徘徊。

由2000年的2532.2 亿元略有下降为2006年的2101.7亿元,从绝对额来看,这是很高的负债水平,但是跟总体资产水平相比,基本在风险可控的范围之内。

从2006年报表看出,其一年内即将到期的长期负债有82个亿左右,对公司的现金流是很大的挑战。

所有者权益水平分析资产负债表会计分析结论中国电信所有者权益在2003年有了较大幅度的下降,是由于公司收购业务的影响,但在完全收购之后这几年间,所有者权益增长率开始明显上升。

利润表水平及垂直分析中国电信营业收入保持稳定增长,由2000年的1296.7亿元增长到了2006年的1750.9亿元,其中2006年的净增长额近60亿元,增长率达到3.4%。

话音业务收入作为营运收入的主要组成部分,仍然保持稳定的增长态势,2006年通话收入达到1038.2亿元,互联网和数据业务收入达到452.6亿元,是收入增长的主要来源。

长途电话业务收入较2005年增长了1.8%。

由于市场竞争的加剧,2006年基础数据通信业务和网元出租业务收入有所下降。

由于本地电话市场已达到一定的饱和,初装费收入呈下降趋势,由2005年的97.5亿元下降为2006年的78.8亿元。

利润质量80000700006000050000 40000 30000 20000 100000 净利润经营活动产生现金流量(净流量)2001年02年03年04年05年06年20 20 20 20 20利润成长性2001年2002年2003年2004年2005年2006年营业收入合计130081 140906 151553 161212 1693 175093投资收益/亏损261 50 -42 -7 -25所占比例0.201% 0.036% -0.028% 0.004% -0.004% -0.014%所占比例0.2500%0.2000%0.1500%0.1000% 0.0500% 0.0000% -0.0500%所占比例2001年002年003年004年005年006年22 2 2 2现金流量表水平及垂直分析100000 80000 6000040000 20000经营活动现金净流量投资活动现金净流量筹资活动现金净流量2001 2002 2003 2004 2005 2006-20000 -40000 -60000 -80000现金流量表分析2006 年,中国电信继续保持了强劲的现金流,经营活动提供的现金净额为745.1亿元,比2005年的683.6亿元增长了61.5亿,经营现金流的增加反映了公司业务的稳定发展和运营效率的提高。

融资活动提供的现金净额由2005年的148.1亿元增加到2006年的214.4亿元,另一方面资本支出的节省,投资活动产生的现金净额为500亿元,较2005年减少18.9亿元。

现金流量表分析2006年中国电信自由现金流增长33.4%至290.72亿元。

资本开支从2005年的538.64亿元下降至2006年的490.85亿元,下降幅度达8.9%。

为运营3G预留资金是促使中国电信节省资本开支的主要原因,其中对小灵通业务投入的持续降低是中国电信实现开源节流的有力举措。

截至2006年底,中国电信总债务为1250.63亿元,比2005年底减少158.42亿元,主因是偿还了部分长期应付款;总债务对总资产比例由2005年底的33.8%下降到2006年底的30.2%,现金流质量整体较好。

财务分析⏹盈利能力⏹运营能力⏹偿债能力⏹增长能力20014.89% 2.14%2002 4.41% 2.48%2003 9.17% 4.46%2004 17.48% 9.36%2005 15.28% 9.35%2006 20.12% 9.37%净资产收益率 总资产报酬率资本保值增值率 销售利润率 毛利率110.41% 5.88% 17.82% 6.2980.79% 9.20% 21.68% 4.19105.63% 17.42% 24.71% 2.35113.91% 16.51% 23.01% 2.45110.64% 23.26% 19.39% 1.836.41% 15.92% 3.93盈余现金保障倍数30.00% 7.00 6.00 5.00 4.00 3.00 2.00 1.000.0025.00% 20.00%15.00% 10.00% 5.00%0.00%净资产收益率总资产报酬率 销售利润率 毛利率盈余现金保障倍数资本保值增值率2001 2002 2003 2004 2005 20062002 2003 2004 2005 200606181410622002 2003 2004 2005 2006-2总资产周转率流动资产周转率资产现金回收率应收帐款周转率中国电信在2002至2004年期间的总资产周转率保持比较稳定,基本在0.37左右变动,变化幅度小于0.04,资产周转率偏低。

2005年与2006年其周转率开始比较大增长,2006年周转率达到0.42.由于2006年对业务组成进行了较大的调整,对网络建设,应用业务的开发,提高了投资效率。

06⏹中国电信2000年至2006年的资产负债率保持在一个比较稳定的水平,2006年中国电信的资产负债率为50.8%,比2005年的56% 降低了5.2个百分点。

⏹中国电信自2000年以来流动比率分别为0.4、0.3、0.3、0.2、0.2、0.2和0.3,整体处于一个比较低的水平。

这主要是由于电信业的特性,固定资产占资产总额的大部分所致。

考虑到中国电信能够获得的融资和继续从经营活动中取得的净现金流入,中国电信的财务状况还是乐观而稳健的。

062002 8.30% 10.40% 21.21% 0.10%20037.60%-19.20%30.84%-4.70%20046.40%5.60%21.24%2.10%20055.00%14.50%-2.20%1.10%20063.40%10.80%-12.86%-70.00%销售增长率所有者权益增长率营业利润增长率总资产增长率40.00%20.00%0.00%-20.00% -40.00% -60.00% -80.00%销售增长率2002 2003 2004 2005 2006所有者权益增长率营业利润增长率总资产增长率06综观中国电信在香港股市的价格,截至2006年12月,中国电信股票最高价格为4.26港元,最低为1.37港元,大部分时间在2.5港元附近震荡。

2006年12月达到上市以来价格的最高峰,此前波动明显。

股票价格的变动趋势基本和纽约证券交易所的价格变动趋势保持一致。

昨日股市表现⏹昨日收盘价5.890,涨幅8.07%⏹市盈率17.405,收益率1.448⏹摩根大通维持中国电信(0728.HK)中性评级,目标价4港元⏹投资评级:谨慎投资前景分析市场现状:中国电信业持续两极分化,联通的经营无法获得实质性扭转,市面流传多种重组方案,而我们相信中国电信将成为最大的受益者,其扎实的管理、固网企业用户市场的主导地位以及较早开始收入多元化的努力最终将开花结果。

电信行业重组固网市场,不断抵抗移动替代蚕食。

由于移动对固网的不断替代,本地和长途通话量持续转向移动市场。

移动资费优惠以及单向收费使得不少用户放弃小灵通甚至所有固定电话,转向移动市场。

固网营业商应积极进行业务转型,如果移动替代比预期更快,其基本面将进一步恶化。

政策因素监管加强3G牌照的发放和资本支出利弊要么崛起要么衰亡挑战:I P网络传音业务移动电话业务对策:1加强DSL基础设施建设,并希望通过采用能高效利用带宽的先进视频设备,以增加基于互联网的流媒体服务2降低成本,提供差异化服务3寻找新的高增值服务项目,如VIP服务等。