Eviews中VAR模型的操作、脉冲响应分析和方差分解的实现.

- 格式:ppt

- 大小:376.00 KB

- 文档页数:33

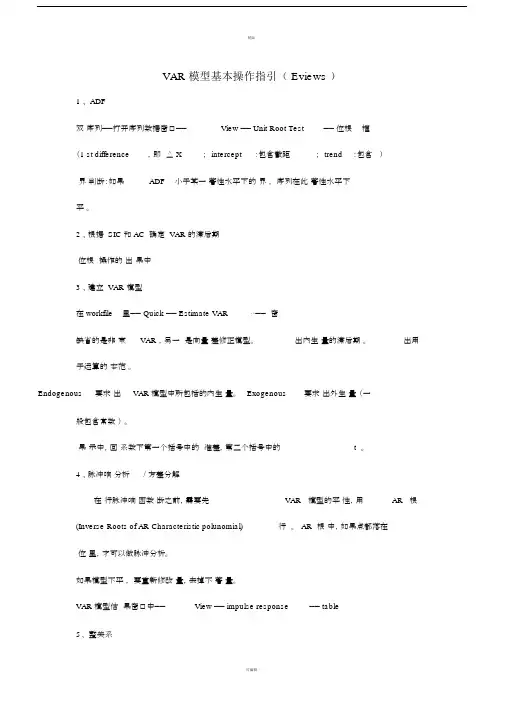

VAR模型基本操作指引(Eviews)1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test ——单位根检验对话框(1 st difference ,即检验△X ; intercept:包含截距项; trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate V AR…——对话窗缺省的是非约束V AR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出V AR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析/ 方差分解在进行脉冲响应函数诊断之前,需要先检验V AR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析。

如果模型不平稳,则要重新修改变量,去掉不显著变量。

V AR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate V AR…——对话窗——选择VEC——相比较V AR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

—OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

打开数据组窗口——View——Granger Causality…——选择最大滞后长度—OK8、建立协整回归方程建立回归模型后,如果模型存在自相关,则建立广义差分模型电力安全月工作总结[电力安全月工作总结]电力安全月工作总结2011年3月1日至3月31日为我公司的安全生产月,**变电站围绕;夯实基储提高素质、树立标杆、争创一流;的主题,开展了丰富多彩、形式多样的具体行动:通过看板形式宣传安全第一、预防为主的方针;通过48+4的学习机会,进行安全生产大讨论;通过安全活动进行查找本站的隐患的活动,电力安全月工作总结。

eviews 广义脉冲响应广义方差分解-回复Eviews是一种经济学和金融领域常用的统计软件工具,它提供了丰富的数据分析和模型建立功能。

其中,广义脉冲响应和广义方差分解是Eviews 中常用的方法之一,用于研究时间序列数据中变量之间的关联性和影响。

广义脉冲响应(Generalized Impulse Response,GIR)分析是一种用来衡量变量之间动态关系的方法。

它基于VAR(向量自回归)模型,用来研究一个变量的冲击对系统中其他所有变量的影响。

广义脉冲响应函数显示了一个变量的冲击对其他变量产生的直接和间接影响。

在Eviews中,进行广义脉冲响应分析的第一步是建立VAR模型。

VAR模型是一种用于描述多个变量之间互相依赖关系的模型,它假设每个变量都是过去若干期的线性组合,且与其它变量的过去值有关。

Eviews提供了一种直观的方式来构建VAR模型,只需选择变量并选择合适的滞后阶数。

建立VAR模型后,可以使用Eviews的“GIR”命令来计算广义脉冲响应函数。

在Eviews的命令窗口中输入“var.varname.gir”(varname是你在VAR建模时指定的变量名),可以得到广义脉冲响应函数的图形和数据。

广义脉冲响应函数的解释主要依赖于变量之间的关系和实际问题。

一般来说,如果冲击对某个变量有正向影响,对其他变量有负向影响,则说明这两个变量之间存在负相关关系。

如果冲击对某个变量有正向影响,对其他变量同样有正向影响,则说明这两个变量之间存在正相关关系。

除了广义脉冲响应函数,Eviews还提供了广义方差分解(Generalized Variance Decomposition,GVD)分析方法。

广义方差分解是一种用来衡量不同变量对整体波动的贡献程度的方法,它可以帮助我们了解各个变量的相对重要性。

进行广义方差分解分析的步骤与广义脉冲响应类似。

首先,建立VAR模型。

然后,在Eviews命令窗口中输入“var.varname.gvd”(varname是你在VAR建模时指定的变量名),可以得到广义方差分解的结果。

Eviews基本操作指引:1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test ——单位根检验对话框(1 st difference ,即检验△X ; intercept:包含截距项; trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate VAR…——对话窗缺省的是非约束VAR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出VAR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析(Response of * to * Innovations)/ 方差分解(Variance Decornposition)在进行脉冲响应函数诊断之前,需要先检验VAR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析~如果模型不平稳,则要重新修改变量,去掉不显著变量。

VAR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate VAR…——对话窗——选择VEC——相比较VAR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

——OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

Eviews基本操作指引:1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test ——单位根检验对话框(1 st difference ,即检验△X ; intercept:包含截距项; trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate VAR…——对话窗缺省的是非约束VAR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出VAR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析(Response of * to * Innovations)/ 方差分解(Variance Decornposition)在进行脉冲响应函数诊断之前,需要先检验VAR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析~如果模型不平稳,则要重新修改变量,去掉不显著变量。

VAR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate VAR…——对话窗——选择VEC——相比较VAR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

——OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

VAR模型基本操作指引(Eviews)1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test ——单位根检验对话框(1 st difference ,即检验△X ; intercept:包含截距项; trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate VAR…——对话窗缺省的是非约束V AR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出V AR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析/ 方差分解在进行脉冲响应函数诊断之前,需要先检验V AR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析。

如果模型不平稳,则要重新修改变量,去掉不显著变量。

V AR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate V AR…——对话窗——选择VEC——相比较V AR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

—OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

打开数据组窗口——View——Granger Causality…——选择最大滞后长度—OK8、建立协整回归方程建立回归模型后,如果模型存在自相关,则建立广义差分模型。

精品VAR 模型基本操作指引( Eviews )1 、 ADF双序列——打开序列数据窗口——View —— Unit Root Test——位根框(1 st difference,即△ X;intercept:包含截距;trend:包含)界判断:如果ADF 小于某一著性水平下的界,序列在此著性水平下平。

2 、根据 SIC 和 AC 确定 VAR 的滞后期位根操作的出果中3 、建立 VAR 模型在 workfile里——Quick——Estimate VAR⋯——窗缺省的是非束VAR ,另一是向量差修正模型。

出内生量的滞后期。

出用于运算的本范。

Endogenous 要求出VAR 模型中所包括的内生量。

Exogenous要求出外生量(一般包含常数)。

果示中,回系数下第一个括号中的准差,第二个括号中的t 。

4 、脉冲响分析/ 方差分解在行脉冲响函数断之前,需要先VAR模型的平性,用AR根(Inverse Roots of AR Characteristic polunomial)行。

AR根中,如果点都落在位里,才可以做脉冲分析。

如果模型不平,要重新修改量,去掉不著量。

VAR 模型估果窗口中——View —— impulse response——table5、整关系- 可编辑 -精品前提条件:序列同整打开序列数据窗口——View —— Cointegration Test⋯——6、差修正模型Quick —— Estimate VAR⋯——窗——VEC——相比VAR 的置中要多填入差修正个数( Number of CE’s),且此的外生量置中不需要再另外置常数。

—OK7、格杰因果前提条件:序列存在整关系Eviews 可以直接出两个量的双向格杰因果果。

打开数据窗口——View —— Granger Causality⋯——最大滞后度—OK8、建立整回方程建立回模型后,如果模型存在自相关,建立广差分模型- 可编辑 -。

eviews 广义脉冲响应广义方差分解-回复问题,解释和解释根据需求和需要分离的方式。

首先,我们来解释一下Eviews。

Eviews是一种经济学和金融学方面的统计分析软件,用于对经济和金融数据进行分析、建模和预测。

它提供了广泛的统计分析工具,比如回归分析、时间序列分析、面板数据分析等等。

在本文中,我们将讨论Eviews中的两个重要概念,即广义脉冲响应和广义方差分解。

广义脉冲响应是指在时间序列数据中,一个变量对于另一个变量的冲击产生的影响。

它通过计算一个变量对于另一个变量的动态反应函数来表示。

在Eviews中,我们可以使用VAR模型(向量自回归模型)来估计广义脉冲响应。

VAR模型是一种广泛应用于时间序列数据的模型,其中每个变量都被认为是其他变量的线性组合。

通过估计VAR模型的参数,我们可以得到每个变量对其他变量的冲击响应函数。

广义脉冲响应的计算可以通过Eviews的VAR模型命令来实现。

首先,我们需要加载我们的时间序列数据,并指定我们感兴趣的变量。

然后,我们可以使用VAR模型命令来估计模型的参数。

一旦模型被估计,我们可以使用“irf”命令来计算广义脉冲响应函数。

这将生成一个矩阵,其中每行代表一个变量,每列代表在给定时间点上的冲击响应。

接下来,让我们来解释广义方差分解。

广义方差分解是一种分解方法,用于将一个变量的方差分解为不同来源的方差。

它可以帮助我们理解一个变量的波动是由哪些因素引起的。

在Eviews中,我们可以使用VAR模型来进行广义方差分解。

VAR模型的参数估计结果包括各个变量的方差和协方差矩阵,通过对这个矩阵进行计算,我们可以得到广义方差分解的结果。

在Eviews中,我们可以使用“irfvarcum”命令来进行广义方差分解。

这个命令将生成一个矩阵,其中每行代表一个变量,每列代表不同来源的方差的贡献。

这样,我们就可以清楚地看到每个变量的波动是由哪些因素引起的。

最后,我们需要根据需求和需要确定分离的方式。

VAR模型基本操作指引(Eviews)1、ADF检验双击序列——打开序列数据窗口——View——Unit Root Test——单位根检验对话框(1st difference,即检验△X;intercept:包含截距项;trend:包含趋势项)临界值判断:如果ADF检验值小于某一显著性水平下的临界值,则序列在此显著性水平下平稳。

2、根据SIC和AC值确定VAR的滞后期单位根检验操作的输出结果中3、建立VAR模型在workfile里——Quick——Estimate VAR…——对话窗缺省的是非约束VAR,另一选择是向量误差修正模型。

给出内生变量的滞后期间。

给出用于运算的样本范围。

Endogenous要求给出VAR模型中所包括的内生变量。

Exogenous要求给出外生变量(一般包含常数项)。

结果显示中,回归系数下第一个括号中的为标准差,第二个括号中的为t值。

4、脉冲响应分析/方差分解在进行脉冲响应函数诊断之前,需要先检验VAR模型的平稳性,用AR根图(Inverse Roots of AR Characteristic polunomial)进行检验。

AR根图中,如果点都落在单位圆里,才可以做脉冲分析。

如果模型不平稳,则要重新修改变量,去掉不显著变量。

VAR模型估计结果窗口中——View——impulse response——table5、协整关系检验前提条件:序列同阶单整打开序列组数据窗口——View——Cointegration Test…——6、误差修正模型Quick——Estimate VAR…——对话窗——选择VEC——相比较VAR的设置中要多填入误差修正项个数(Number of CE’s),且此时的外生变量设置中不需要再另外设置常数项。

—OK7、格兰杰因果检验前提条件:序列间存在协整关系Eviews可以直接给出两个变量间的双向格兰杰因果检验结果。

打开数据组窗口——View——Granger Causality…——选择最大滞后长度—OK8、建立协整回归方程建立回归模型后,如果模型存在自相关,则建立广义差分模型欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。