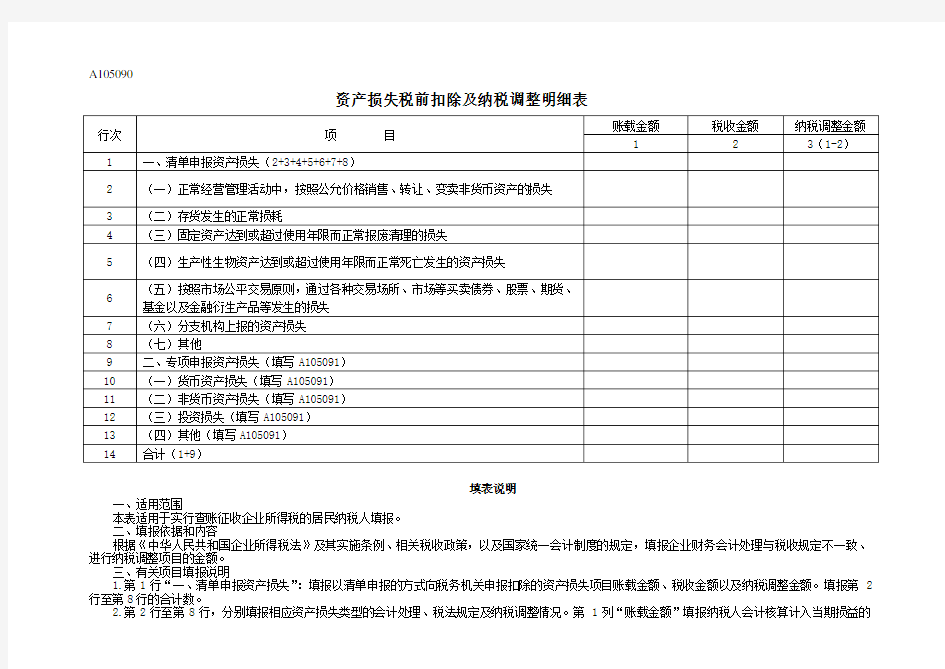

A105090

资产损失税前扣除及纳税调整明细表

填表说明

一、适用范围

本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容

根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填报说明

1.第1行“一、清单申报资产损失”:填报以清单申报的方式向税务机关申报扣除的资产损失项目账载金额、税收金额以及纳税调整金额。填报第2行至第8行的合计数。

2.第2行至第8行,分别填报相应资产损失类型的会计处理、税法规定及纳税调整情况。第1列“账载金额”填报纳税人会计核算计入当期损益的

资产损失金额,已经计入存货成本的正常损耗除外;第2列“税收金额”填报根据税法规定允许税前扣除的资产损失金额;第3列“纳税调整金额”为第1-2列的余额。

3.第9行“二、专项申报资产损失”:填报以专项申报的方式向税务机关申报扣除的资产损失项目的账载金额、税收金额以及纳税调整金额。本行根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)填报,第1列“账载金额”为表A105091第20行第2列金额;第2列“税收金额”为表A105091第20行第6列金额;第3列“纳税调整金额”为表A105091第20行第7列金额。

4.第10行“(一)货币资产损失”:填报企业当年发生的货币资产损失(包括现金损失、银行存款损失和应收及预付款项损失等)的账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第1行相应数据列填报。

5.第11行“(二)非货币资产损失”:填报非货币资产损失的账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第6行相应数据列填报。

6.第12行“(三)投资损失”:填报应进行专项申报扣除的投资损失账载金额、税收金额以及纳税调整金额,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第11行相应数据列填报。

7.第13行“(四)其他”:填报应进行专项申报扣除的其他资产损失情况,根据《资产损失(专项申报)税前扣除及纳税调整明细表》(A105091)第16行相应数据列填报。

8.第14行“合计”:填报第1+9行的金额。

四、表内、表间关系

(一)表内关系

1.第3列=第1-2列。

2.第1行=第2+3+…+8行。

3.第14行=第1+9行。

(二)表间关系

1.第14行第1列=表A105000第33行第1列。

2.第14行第2列=表A105000第33行第2列。

3.第14行第3列,若≥0,填入表A105000第33行第3列;若<0,将绝对值填入表A105000第33行第4列。

4.第9行第1列=表A105091第20行第2列。

5.第9行第2列=表A105091第20行第6列。

6.第9行第3列=表A105091第20行第7列。

7.第10行第1列=表A105091第1行第2列。

8.第10行第2列=表A105091第1行第6列。

9.第10行第3列=表A105091第1行第7列。

10.第11行第1列=表A105091第6行第2列。

11.第11行第2列=表A105091第6行第6列。

12.第11行第3列=表A105091第6行第7列。

13.第12行第1列=表A105091第11行第2列。

14.第12行第2列=表A105091第11行第6列。

15.第12行第3列=表A105091第11行第7列。

16.第13行第1列=表A105091第16行第2列。

17.第13行第2列=表A105091第16行第6列。

18.第13行第3列=表A105091第16行第7列。