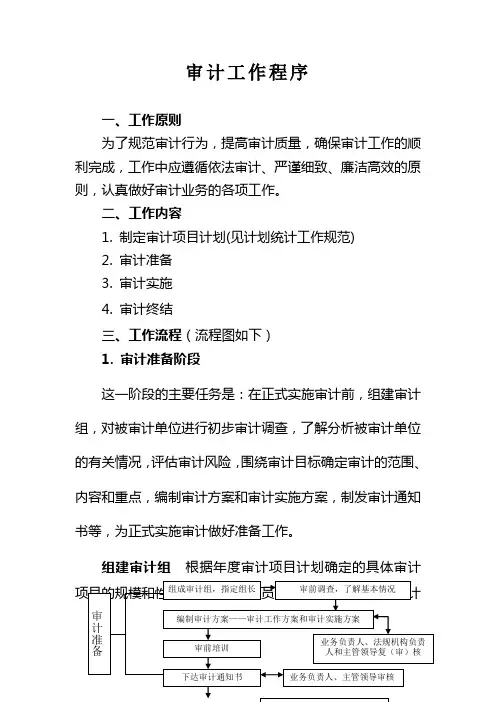

审计工作的基本程序

- 格式:docx

- 大小:36.96 KB

- 文档页数:2

审计工作的基本程序

审计是一种对财务报表和相关信息进行独立、客观的评估和验证的过程。它是确保财务报表的准确性和可靠性的重要手段之一。审计工作的基本程序包括以下几个方面:

一、确定审计目标和范围

审计目标是指审计工作的目的和目标,包括对财务报表的真实性、合规性和可靠性进行评估。审计范围是指审计工作的具体内容和范围,包括审计的时间段、审计的部门和审计的项目等。

二、制定审计计划

审计计划是指对审计工作进行全面规划和安排的过程。在制定审计计划时,需要考虑审计的时间、人员、资源和方法等因素,确保审计工作的顺利进行。

三、收集和分析审计证据

审计证据是指用于评估财务报表真实性和可靠性的信息和数据。审计人员需要通过收集和分析审计证据,对财务报表进行评估和验证。收集审计证据的方法包括查阅文件和记录、进行询问和观察等。

四、评估和验证财务报表

在收集和分析审计证据的基础上,审计人员需要对财务报表进行评估和验证。评估和验证的内容包括财务报表的准确性、合规性和可靠性等方面。审计人员需要根据审计准则和标准,对财务报表进行全面、客观的评估。 五、编制审计报告

审计报告是审计工作的最终成果,它是审计人员对财务报表进行评估和验证的结论和意见。审计报告需要包括审计目标、范围、方法、结果和建议等内容。审计报告需要准确、清晰地表达审计人员的意见和建议,以便相关方能够理解和采纳。

六、跟踪审计结果

审计工作并不止于编制审计报告,审计人员还需要跟踪审计结果的执行情况。他们需要对审计报告中的建议和意见进行跟踪和监督,确保相关方能够及时采取措施改进财务报表的真实性和可靠性。

以上是审计工作的基本程序。在实际工作中,审计人员需要根据具体情况和要求,灵活运用这些程序,确保审计工作的顺利进行。同时,审计人员还需要具备专业知识和技能,不断提升自己的能力,以适应不断变化的审计环境和要求。只有这样,才能够为企业和社会提供准确、可靠的审计服务。