[经济学]固定收益证券_久期与凸度的matlab计算

- 格式:doc

- 大小:966.50 KB

- 文档页数:35

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券: 一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一. 固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security)与息票债券(coupon bonds)两种形式发行.贴现债券: 发行价低于面值,不支付利息,在到期日获取面值金融的收益.息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1. (短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes)即美国中期国债,期限1~10年,是coupon.3. 长期国债(Treasury bonds, T-bonds)期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coupon bond)零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布). 具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任.由于这种债券息票被“剥离”了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and principal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行.1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5. 美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖, 偿还期限小于1年.6. 回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤: (1) 以债券作为抵押借入资金; (2) 经过一段时间,按照约定的价格买回抵押债券.7. 可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票.可转换债券介于普通股和普通债券之间,故又称股票类连接证券. 可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权→次级债→可转债→优先股→普通股.可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处.8. 浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券.如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR,也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。

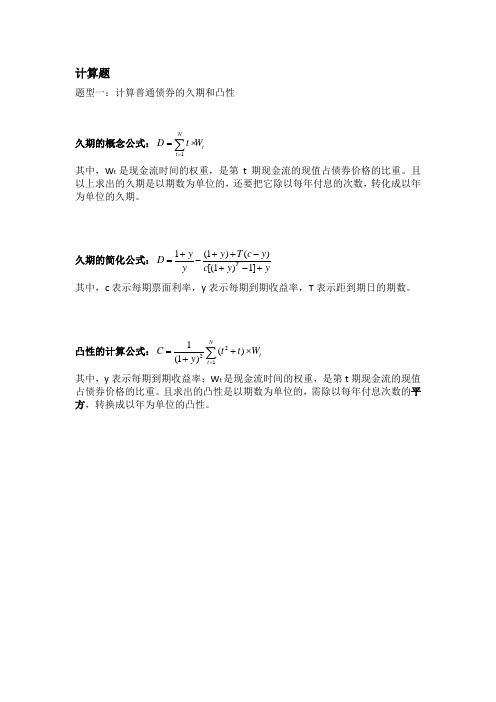

计算题题型一:计算普通债券的久期和凸性久期的概念公式:t Nt W t D ∑=⨯=1其中,W t 是现金流时间的权重,是第t 期现金流的现值占债券价格的比重。

且以上求出的久期是以期数为单位的,还要把它除以每年付息的次数,转化成以年为单位的久期。

久期的简化公式:yy c y c T y y y D T +-+-++-+=]1)1[()()1(1 其中,c 表示每期票面利率,y 表示每期到期收益率,T 表示距到期日的期数。

凸性的计算公式:t Nt W t ty C ⨯++=∑=122)()1(1其中,y 表示每期到期收益率;W t 是现金流时间的权重,是第t 期现金流的现值占债券价格的比重。

且求出的凸性是以期数为单位的,需除以每年付息次数的平方,转换成以年为单位的凸性。

例一:面值为100元、票面利率为8%的3年期债券,半年付息一次,下一次付息在半年后,如果到期收益率(折现率)为10%,计算它的久期和凸性。

每期现金流:42%8100=⨯=C 实际折现率:%52%10=即,D=5.4351/2=2.7176利用简化公式:4349.5%5]1%)51[(%4%)5%4(6%)51(%5%516=+-+⨯-⨯++-+=D (半年) 即,2.7175(年)36.7694/(1.05)2=33.3509 ;以年为单位的凸性:C=33.3509/(2)2=8.3377利用凸性和久期的概念,计算当收益率变动1个基点(0.01%)时,该债券价格的波动①利用修正久期的意义:y D P P ∆⨯-=∆*/5881.2%517175.2*=+=D (年)当收益率上升一个基点,从10%提高到10.01%时,%0259.0%01.05881.2/-=⨯-≈∆P P ;当收益率下降一个基点,从10%下降到9.99%时,%0259.0%)01.0(5881.2/=-⨯-≈∆P P 。

②凸性与价格波动的关系:()2*21/y C y D P P ∆∙∙+∆∙-=∆当收益率上升一个基点,从10%提高到10.01%时,%0259.0%)01.0(3377.821%01.05881.2/2-=⨯⨯+⨯-≈∆P P ;当收益率下降一个基点,从10%下降到9.99%时,%0676.0%)01.0(3377.821%)01.0(5881.2/2=⨯⨯+-⨯-≈∆P P又因为,债券价格对于收益率的降低比对收益率的上升更加敏感,所以凸性的估计结果与真实价格波动更为接近。

案例分析:债券久期与凸度的Matlab实现一、计算公式(一)债券久期麦考利久期(Macaulay duration)是利用加权平均数的形式计算债券的平均到期时间。

它是债券在未来产生现金流的时间的jia全平均,其权重是各期现金值在债券价格中所占的比重。

普通债券的久期如下式所示:D=∑PV(c t)×t Tt=1P式中,D是麦考利久期;P是债券的当前市场价格;PV(c t)是债券未来第t期现金流(利息或面值)的现值;T是债券的到期时间。

(二)债券凸度由于债券价格与收益率之间的关系曲线存在凸向原点的非线性特征,当收益率大幅波动时,久期不能准确地描述债券价格对利率变动的敏感性。

为纠正久期的这种不足,引入凸度或凸性的概念。

与久期一样,凸度也是度量债券价格波动性的方法。

凸度越大,债券价格曲线弯曲程度越大,用修正久期度量债券的利率风险所产生的误差越大。

凸度的计算公式如下:d2p dy2=∑t(t+1)c t(1+y)t+2凸度的性质如下:第一,凸度随久期的增加而增加。

若收益率、久期不变,则票面利率越大,凸度越大。

利率下降时,凸度增加。

第二,对于没有隐含期权的债券来说,凸度总大于0,即利率下降,债券价格将以加速度上升;当利率上升时,债券价格以减速度下降。

第三,含有隐含期权的债券的凸度一般为负,即价格随着利率的下降以减速度上升,或债券的有效持续期随利率的下降而缩短,随利率的上升而延长。

二、Matlab实现(一)债券久期1、根据价格计算久期Matlab的Financial Toolbox提供了给定债券期限与价格计算久期的函数为bnddurp。

常用调用格式如下:[ModDuration, YearDuration] = bnddurp(Price, CouponRate, Settle, Maturity, Period, Basis)主要输入参数:➢Price:债券净价➢CouponRate:票面利率➢Settle:结算日➢Maturity:到期日➢Period:年付息次数,默认值为2,可选0、1、2、3、4、6、12。

固定收益债券久期和凸度久期和凸性是衡量债券利率风险的重要指标。

很多人把久期简单地视为债券的到期期限,其实是对久期的一种片面的理解,而对凸性的概念更是模糊。

在债券市场投资行为不断规范,利率风险逐渐显现的今天,如何用久期和凸性量化债券的利率风险成为业内日益关心的问题。

久期久期(也称持续期)是1938年由F.R.Macaulay提出的,用来衡量债券的到期时间。

它是以未来收益的现值为权数计算的到期时间。

久期收益率变化1%所引起的债券全价变化的百分比。

久期用来衡量债券价格对利率变化的敏感性。

债券的久期越大,利率的变化对该债券价格的影响也越大,因此风险也越大。

在降息时,久期大的债券上升幅度较大;在升息时,久期大的债券下跌的幅度也较大。

因此,投资者在预期未来降息时,可选择久期大的债券;在预期未来升息时,可选择久期小的债券。

修正久期修正久期是用来衡量债券价格对利率变化的敏感程度的指标。

具体地说,有公式其中,dy表示收益率的变化,dP表示价格的变化,D*表示修正久期,C表示凸性。

修正久期的具体计算公式为修正久期度量了收益率与债券价格的近似线性关系,即到期收益率变化时债券价格的稳定性。

在同等要素条件下,修正久期小的债券较修正久期大的债券抗利率上升风险能力强,但抗利率下降风险能力较弱。

凸性利用久期衡量债券的利率风险具有一定的误差,债券价格随利率变化的波动性越大,这种误差越大。

凸性可以衡量这种误差。

凸性是对债券价格曲线弯曲程度的一种度量。

凸性越大,债券价格曲线弯曲程度越大,用修正久期度量债券的利率风险所产生的误差越大。

严格地定义,凸性是指在某一到期收益率下,到期收益率发生变动而引起的价格变动幅度的变动程度。

凸性的具体计算公式为当两个债券的久期相同时,它们的风险不一定相同,因为它们的凸性可能是不同的。

如图所示,两个债券的收益率与价格的关系为红线与绿线,内侧的曲线(绿线)为凸性大的曲线,外侧的曲线为凸性小的曲线(红线)。

在收益率增加相同单位时,凸性大的债券价格减少幅度较小;在收益率减少相同单位时,凸性大的债券价格增加幅度较大。

案例分析:债券久期与凸度的Matlab实现一、计算公式(一)债券久期麦考利久期(Macaulay duration)是利用加权平均数的形式计算债券的平均到期时间。

它是债券在未来产生现金流的时间的jia全平均,其权重是各期现金值在债券价格中所占的比重。

普通债券的久期如下式所示:D=∑PV(c t)×t Tt=1P式中,D是麦考利久期;P是债券的当前市场价格;PV(c t)是债券未来第t期现金流(利息或面值)的现值;T是债券的到期时间。

(二)债券凸度由于债券价格与收益率之间的关系曲线存在凸向原点的非线性特征,当收益率大幅波动时,久期不能准确地描述债券价格对利率变动的敏感性。

为纠正久期的这种不足,引入凸度或凸性的概念。

与久期一样,凸度也是度量债券价格波动性的方法。

凸度越大,债券价格曲线弯曲程度越大,用修正久期度量债券的利率风险所产生的误差越大。

凸度的计算公式如下:d2p dy2=∑t(t+1)c t(1+y)t+2凸度的性质如下:第一,凸度随久期的增加而增加。

若收益率、久期不变,则票面利率越大,凸度越大。

利率下降时,凸度增加。

第二,对于没有隐含期权的债券来说,凸度总大于0,即利率下降,债券价格将以加速度上升;当利率上升时,债券价格以减速度下降。

第三,含有隐含期权的债券的凸度一般为负,即价格随着利率的下降以减速度上升,或债券的有效持续期随利率的下降而缩短,随利率的上升而延长。

二、Matlab实现(一)债券久期1、根据价格计算久期Matlab的Financial Toolbox提供了给定债券期限与价格计算久期的函数为bnddurp。

常用调用格式如下:[ModDuration, YearDuration] = bnddurp(Price, CouponRate, Settle, Maturity, Period, Basis)主要输入参数:➢Price:债券净价➢CouponRate:票面利率➢Settle:结算日➢Maturity:到期日➢Period:年付息次数,默认值为2,可选0、1、2、3、4、6、12。

第一讲固定收益证券的matlab计算第一节固定收益基本知识固定收益证券: 一组稳定现金流的证券.广义上还包括了债券市场上的衍生产品及优先股.以债券为主.一. 固定收益的品种国债是固定收益的重要形式,以贴现债券(discount security)与息票债券(coupon bonds)两种形式发行.贴现债券: 发行价低于面值,不支付利息,在到期日获取面值金融的收益.息票:按一定的票息率发行,每隔一段时间支付一次利息,到期按面值金额赎回.美国的固定收益证券可以分为以下几个品种:1. (短期)国库券(Treasury bills, T-bills)期限小于一年,贴现发行,面值usu. 1~10万美元.是流动性最高的债券品种,违约风险小,其利率usu当作无风险利率。

2.政府票据(Treasury notes, T-notes)即美国中期国债,期限1~10年,是coupon.3. 长期国债(Treasury bonds, T-bonds)期限>10年,面值1~10万美元,是coupon.通常每半年付一息,到期偿本息。

4.零息票债券(Zero-coupon bond)零息票债券是指买卖价格相对布什有较大折让的企业或市政债券。

出现大额折让是由于债券并无任何利息,它们在发行时就加入折扣,或由一家银行除去息票,然后包装成为零息票债券发行,投资者在债券到期时以面值赎回。

零息票债券往往由附息债券所”剥离”出来:购买息票国债的经纪人可以要求财政部停止债券的现金支付,使其成为独立证券序列,这时每一证券都具有获得原始债券收益的要求权.如一张10年期国债被剥离成20张半年期债券,每张都可视为零息票,它们到期日从6个月到10年不等,最后本多支付是另一张零息证券,所有的支付都单独计算,并配有自己的CUSIP号码(统一由美国证券鉴定程序委员会颁布). 具有这种标识的证券都可以在联邦银行及其分支机构上进行电子交易,财政部仍旧具有支付责任.由于这种债券息票被“剥离”了,因此被称为本息剥离式国债STRIPS(separate trading of registered interest and principal of securities).1982年麻省海湾运输局发行了免税零息债券,标志着政府开始参与长期零息券的发行.1987年5月起,美国财政部也允许一个被剥离债券的息票重新组合成息票.5. 美国CD存单美国CD存单(certificate deposit): 由银行等金融机构向存款人改选的证券,存单上标有一个到期日和利率,并且以任意面值发行,可以买卖, 偿还期限小于1年.6. 回购协议(repurchase agreement)短期抵押贷款,是指一方向另一方出售证券的同时,承诺在未来的某一天按协定的价格将相同的证券买回,通常由借款方发起并贷出证券,回购中涉及的证券通常具有较高的信用质量.回购协议建立了货币市场和债券市场之间的联系.回购协议的步骤: (1) 以债券作为抵押借入资金; (2) 经过一段时间,按照约定的价格买回抵押债券.7. 可转换债券(convertible security)可转换债券(简称可转债)是一种具有固定收益的证券,其特点是持有者可以转换为普通股股票,在合约的条款中规定了可转换债券转换为普通股的条件,持有者决定何时转换为股票.可转换债券介于普通股和普通债券之间,故又称股票类连接证券. 可转债属于次级债券,如果企业破产,满足要求权的次序是:优先债权→次级债→可转债→优先股→普通股.可见,总体上看,可转债属于权益类证券,其特点是享有先于普通股获得股息偿付的优先权和较高的收益,并且有机会分离公司股份上涨的好处.8. 浮动利率债券(FRN))浮动利率债券(FRN, floating rate notes)是偿还期内利率发生变化的债券.如2010年3月到期,按委付息的浮动利率债券,其基准为3个月libor.浮动利率债券具有以下几个特征:①规定了利率上限与利率下限②基准利率大多为LIBOR,也可为汇率、股票指数、债券指数等;③利率可以正向浮动,也可以反向浮动。

联邦住房银行(Federal Home Loan Bank, 不是房地美FreddieMac, 房地美的前称是Federal Home Loan Corp.)曾在1999年3朋发行了反向浮动债券,该债券支付的利率计算公式如下:18%-2.5 × 三个月的LIBOR。

同时规定反向浮动利率下限为3%,上限为15.5%。

二.固定收益相关概念1.交易日(trade date交易日就是买卖双方达成交易的日期。

但实际情况可能比这更复杂。

如果是通过拍卖方式购入的证券,交易日是拍卖结果被确认、购买者被告知他们分摊数量及价格的日期;如果固定收益证券由一承购集团成员所购买,交易日与牵头者最终将承销证券分配给成员的日期一致。

2.结算日(Settlement Date指买入方支付价格和卖出方交割证券的日期。

美国国债交割日为交易之后第一个营业日(T+1)。

交割日也可以由交易者之间商定,如果交割日刚好支付利息,则债券当天出售者获得当天的利息支付,而债券的购买者获得其余款项。

有时通过Fed Wine机构交割证券,交易日即为交割日。

3.到期日(Maturity指固定收益证券债务合约终止的日期。

到期日发行人应还清所有本息。

很多固定收益证券如定期存款、短期国库券、商业票据、再回见协议、外汇掉期、零息票债券等,只有一个到期日,日期计算都以这个到期日为基准。

4.本金(Principal)本金有时称面值(par value),是指固定收益票面金额。

5.票面利率(Coupon rate)即发行人支付给持有人的利息,有时也称名义利率(nominal rate).票面利率一般指按照单利计算的年利息率,利息支付的频率不同,实际利率当然就不同。

6.月末法则(end of month ruler)指当债券到期日在某有的最后一天,而且该月天数小于30天,这时有两种情况:①到期日在每月固定日期支付;②票息在每月的最后一天支付。

Matlab默认的是第②种情况。

如:今天2011年2月28日,半每付息制,下一次发息日可能是2011年8月28日,也可能是2011年8月31日,如果不用月末法则就是前者,如果用月末法则就是后者。

7.起息日到交割日的天数(DSM)DSM:days from coupon to settlement):指从计息日(令)到交割日(不含)之间的天数。

注意,注意付息日作为下一个利息期限的第一天而不计入DCS。

8.交割日距离到期日的天数(DSM)DSM:days from settlement to maturity):其一般规则是包括交割日而不包括到期日。

(这样买方有动力尽早交易,获得当天收益;卖方在交割当天就获得资金的使用权)第二节应计天数简介应计天数是指,债券起息日或上一付息日至结算日的天数,在此期间发生的利息称为应计利息,matlab中可用help daysdif代码查看。

>> help daysdifThe element type "name" must be terminated by the matching end-tag "</name>". Could not parse(从语法上描述)the file:d:\matlab7\toolbox\ccslink\ccslink\info.xmlDAYSDIF Days between dates for any day count basis.DAYSDIF returns the number of days between D1 and D2 using the givenday count basis. Enter dates as serial date numbers or date strings.D = daysdif(D1, D2)D = daysdif(D1, D2, Basis)Optional Inputs: Compounding, BasisInputs:D1 - [Scalar or Vector] of dates.D2 - [Scalar or Vector] of dates.Optional Inputs:Basis - [Scalar or Vector] of day-count basis.0 = actual/actual (default)1 = 30/360 (SIA)2 = actual/3603 = actual/365(NEW) 4 - 30/360 (PSA compliant)(NEW) 5 - 30/360 (ISDA compliant)(NEW) 6 - 30/360 (European)(NEW) 7 - act/365 (Japanese)实务中计算方法如下:1.Act/Act:按照实际天数计算,分平闰年;2.Act/360:一年360天;3.Act/365:一年365天;4.30/360(European):每月30天,每年360天,起始日或到期日为31日的改为30日;5.30/360(ISDA1):每月30日,每年360天,起始日或到期日为31日改为30日,到期日为31日,起始日不为30日、31日,则不变;6.30/360(PSA2):每月30日,每年360天,起始日或到期日为31日改为30日,到期日为31日,起始日不为30日、31日,则不变,2月最后一天为30日;7.30/360(SIA3):每月30日,每年360天,起始日或到期日为31日改为30日,到期日为31日,起始日不为30日、31日,则不变,不是闰年,起始日到期日都为2月28日,则都改为30日,闰年,起始日到期日都为2月29日,则改为30日;8.Act/365(Japanese):每月30天,每年365天,不考虑闰年;由于各计数法则之间太难区别,我们只考matlab的用法:格式:NumDays: = daysdiff(StrateDate, EndDate, Basis)日期的格式可以是:纯数字‘月/日/年’的形式,如3/1/1999表示1999年3月1日,也可以是数字加英文月份的前三个字母,这时按日-月-年来排,如1-Mar-1999。

例1:计算Act/Act法则之下2007年2月27日至2007年3月31日之间的天数。

>> StartDate='27-Mar-2007';>> EndDate='31-Mar-2007';>> Basis=0;>> StartDate='27-Feb-2007';>> NumDays=daysdif(StartDate,EndDate,Basis)NumDays =321ISDA:International Swap Dealers Associations国际互换交易协会2PSA:Public Securities Association美国公众证券协会3SIA:Securities Industry Association美国证券业协会请解释下面matlab计算天数的结果的原因:例2:请分别用30E/360,ISDA,PSA,SIA法计算例1中的应计天数。