太仓市房地产数据分析

- 格式:doc

- 大小:131.00 KB

- 文档页数:10

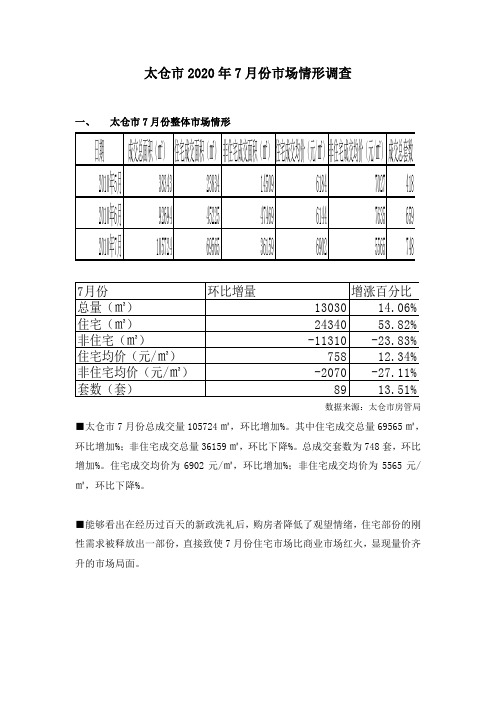

太仓市2020年7月份市场情形调查一、太仓市7月份整体市场情形数据来源:太仓市房管局■太仓市7月份总成交量105724㎡,环比增加%。

其中住宅成交总量69565㎡,环比增加%;非住宅成交总量36159㎡,环比下降%。

总成交套数为748套,环比增加%。

住宅成交均价为6902元/㎡,环比增加%;非住宅成交均价为5565元/㎡,环比下降%。

■能够看出在经历过百天的新政洗礼后,购房者降低了观望情绪,住宅部份的刚性需求被释放出一部份,直接致使7月份住宅市场比商业市场红火,显现量价齐升的市场局面。

1、7月份整体成交情形表1:数据来源:太仓市房管局■从表1中能够看出,7月较6月份同期相较,非住宅成交面积及均价都有所下降,下降缘故在于目前太仓市场上的商业供给量比较大,多数商业项目集中郊区,而市区较好地段的商业物业大多数没有开盘销售,同时由于住宅需求量的增加,购房者观望情绪松动,分散了购房者的投资。

表2:数据来源:太仓市房管局■从表2中能够反映市场通过一按时期调整后,成交量小幅上涨。

6月份成交总套数659套,日平均成交22套。

7月成交总套数748套,日平均成交套数为24套。

2、住宅成交情形表3:日期住宅成交面积(㎡)住宅成交均价(元/㎡)2010年5月23834 61842010年6月45225 61442010年7月69565 6902数据来源:太仓市房管局表4:数据来源:太仓市房管局■从表3、表4中能够明显看出住宅市场量价齐升,要紧受楼市政策有所“松动”的阻碍,新政通过百天时刻的洗礼事后,抑制了部份投资群体进入住宅市场,刚性需求在短时间内取得释放。

3、非住宅成交情形表5:日期非住宅成交面积(㎡)非住宅成交均价(元/㎡)2010年5月14509 70272010年6月47469 76352010年7月36159 5565数据来源:太仓市房管局表6:数据来源:太仓市房管局■从表5、表6中能够看出非住宅成交总量和价钱均明显回落,住宅市场的短时间红火分散了投资群体的需求,且位于市区核心地段的诸多楼盘的商铺并无开盘销售,而7月份的商业成交更多的集中在了郊区范围,必将阻碍了商业物业的成交量及价钱。

太仓整体房产市场分析报告一、概述2006年上半年我市房地产开发投资6.5亿元,施工面积220万平方米,其中新开工面积21.2万平方米,竣工面积83万平方米,商品房销售面积55.76万平方米,至6月中旬,商品房空置面积为58.14万平方米。

综上所描述,我市房产储备量有限,整体可发展空间较大。

我市人城厢人口目前只有9 万人,但随着全国百强县排名的上升,经济水平的不段提高,外来投资及打工人口不断增加,因对商品房、住宅的需求量也随着不段的增加,就整体而言我市房产的发展还有很大的空间。

三、楼盘分布及分析目前太仓楼盘按发展情况可分为二大区域,可分为:1老城区:本区域属于本市区中心地带,医院,学校,大多分布与此地,适合居住指数较高,人气旺、商业氛围浓厚,但由于地域性的限制以及街道、建筑陈旧,本区域发展空间较小。

本区域可分为二块重点区域即:1)西城区:西城区为众发楼盘中最靠近市中心位置的,这里人口众多,商业成熟,房价为3200-4100 元/平米,就整体而言房价较高区域,由于地理位置佳,这里楼盘去化情况较好,但由于价格制约,并未达到预期的销售效果,例(香榭丽景、上海花园、太仓人家)。

2)北城区:北城区引距离市中心较远,发展程度低,并且远离未来城市发展方向,相对房产价格较低,大约在2600-3300元/平米。

由于本区市中心的区域性,房价不是很低,人气、商业程度又较差,导致房产销售情况较差,例如(万鸿城市华庭、曼市银洲),由于地域性及政策发展方向,本城区的未来可发展空间较低。

2、新城区:本区域为政府政策重点发展方向,新开发楼盘众多,也是未来大型超市、医院、市政府的安居地,马路宽敞,工厂众多,现已经能看出新城市的规模形式,但由于发展时间较短,人气差,导致商业空白区域增多,更加剧生活的不便利,形成恶性循环,从而增加本区域发展周期,但由于本区域的持续发展原因,房产价格并未受到大幅度影响总体均价在2800-3500 元/平米之间,由于环境优美,某些配套设施齐全的大型楼盘发展趋势教好,例如(高儿夫滨花园,高层均价也能达到4000元/平米,别墅区的销售情况良好,均价在8400元/平米)。

江苏省太仓市房地产市场分析报告中国水电建设集团房地产有限公司二○一一年三月二十三日目录第一章太仓市基本经济情况..........................................................一、城市概况..............................................................................二、太仓市经济概况................................................................... 第二章太仓市城市规划.................................................................一、太仓市城市总体规划(2010-2030)....................................二、太仓港经济开发区港区发展规划 .......................................... 第三章太仓市土地市场概况 ........................................................... 第四章太仓市房地产市场概况........................................................一、太仓市房地产投资额............................................................二、太仓市商品房施工面积和竣工面积.......................................三、太仓市商品房销售面积和住宅销售面积................................四、太仓市商品房销售均价和住宅销售均价................................五、2010年太仓市房地产市场运行情况.....................................六、太仓市住宅典型楼盘............................................................ 第五章太仓港经济开发区港区........................................................一、太仓港经济开发区港区概况 .................................................二、太仓港经济开发区港区房地产市场概况................................第一章太仓市基本经济情况一、城市概况1、地理位置太仓市位于江苏省东南部,地处北纬31°20′~31°45′、东经120°58′~121°20′。

太仓房地产市场简析太仓市临江临沪的地位使其房地产市场的进展具有了不同于其他中小城市的特点。

最近几年来以上海、杭州为代表的长江三角洲房地产市场飞速进展,经济、文化、交通上的联系日趋紧密,房地产市场的联动现象许多开发商早已灵敏地熟悉到了这一机缘。

一些上海本地的开发商已经把目光投向上海周边地域,其中长三角小城市如太仓市开发已经进入更多开发商的视线,无疑是市场潜力作使劲的吸引。

但小城市房地产市场进展有二个不可轻忽的特点,市场容量小和经济依托于大城市,这两点就决定小城市房地产在起步机会缘专门大,但进展起来以后风险相对大城市而言就更大.与上海相近的太仓市就存在这一问题,因为太仓是长三角都市圈里唯一的沿江沿沪优势叠加的节点,又处在长三角都市圈的核心层。

一、太仓市房地产进展的基础考察太仓这几年经济的快速进展,主若是三个外力的作用,一是口岸经济,二是上海的直接辐射,三大量的外资投入,这三个外力的核心是上海的辐射作用。

太仓港古称刘家港,太仓因吴王及春申君在此设立粮仓而得名“太仓”,1992年,为呼应上海浦东的开发开放和长江三角洲及沿江地域经济带的建设,政府决定开发口岸,成立了口岸开发区,江苏省2020年远景目标纲要中指出要重点开发建设太仓港,尽快使其成为长江口以集装箱枢纽港为主体的商业性大港。

这和中央提出以上海为中心,浙江、江苏为两翼进行口岸组合相应,建设上海国际航运中心,太仓港以其良好的建港条件而成为上海国际航运中心的重要组成部份。

从太仓经济得益于上海的直接辐射看,太仓紧邻上海,处于长三角都市圈的核心层,最易发挥邻里效益功能,最易同意上海的辐射和带动。

再者,太仓的进展得益于大量的外来投资。

近两年来,随着国际资本和产业迁移、聚焦长江三角洲地域趋势的加速,太仓港经济开发区优越的位置已经愈来愈引发海内外客商的关注,吸引了一批投资额数十亿元和上百亿元的大企业大项目进入。

这三个方面成为太仓经济进展的强劲动力。

从国际体会看,都市圈的兴起都会引发核心城市及周边城市(地域)功能定位的调整。

太仓的房价趋势

根据最新的数据和市场观察,太仓的房价呈现出以下趋势:

1. 持续上涨:太仓的房价近年来一直呈现稳定增长的趋势。

特别是随着太仓市作为上海都市圈的一员,其地理位置优势和交通便利性吸引了越来越多的人口和企业前来发展,推动了房价的上涨。

2. 区域差异:太仓的房价在不同区域之间存在明显的差异。

一般来说,市区的房价较高,而郊区或者远离市中心的地区的房价相对较低。

此外,不同小区和楼盘的房价也会有所不同。

3. 新楼盘和二手房:太仓的房价主要由新楼盘和二手房市场共同推动。

近年来,太仓的新楼盘开发不断,供应量有所增加,对房价起到一定的抑制作用。

然而,由于太仓楼市整体火爆,新楼盘往往在推出初期就迅速售罄,导致市场新房供应较为紧张。

二手房市场则受到购房者的青睐,其价格也相应上涨。

4. 限购政策影响:太仓实行了限购政策,对购房者的购房需求起到一定的限制作用。

这也对房价上涨起到了一定的抑制作用,使市场供需相对平衡。

总体而言,太仓的房价呈现稳中有升的趋势,未来随着城市发展和人口增加,房价可能继续上涨,但具体的趋势还受到市场供需关系、政策调控等因素的影响。

因此,购房者在购买房产时需要综合考虑自身需求和市场行情,做出理性的决策。

江苏太仓市房地产市场研究分析报告2021.6.20一、城市简介太仓市,江苏省县级市,苏州市代管。

1993年撤县建太仓市。

太仓位于江苏省东南部,长江口南岸,东濒长江,与崇明岛隔江相望;西连昆山市;南临上海市宝山区、嘉定区;北接常熟市。

截至2020年末,户籍人口51.05万人。

太仓辖6个镇、1个街道、1个高新区和1个新城。

宏观经济指标2020常住人口(万人)72.12户籍总人口(万人)51.05年GDP(亿元)1386.09年GDP涨幅 3.9%社会消费品零售总额(亿元)425.04城镇居民人均可支配收入(元)70592固定资产投资涨幅16.4%房地产开发投资完成(亿元)216.542020全囯传播热度百强市(县级)2020中国县域消费百强榜排名492020中国县域人口流入百强榜,排名第20位2020中国县域经济百强县第四批国家生态文明建设示范市县第六届全国文明城市2020年中国工业百强县(市)2020年中国创新百强县(市)2020中国最具幸福感城市(县级市)2020中国县域综合实力百强榜2020年综合竞争力全国百强县(市)2020中国县域电子商务百强榜排名862020中国县域文化消费百强榜排名282020中国春季休闲百佳县市心剂。

而随着多条铁路规划陆续出台,太仓也有了更明确的坐标定位——“沪宁”发展轴线上江苏进入上海的重要交通枢纽节点城市。

以及拟议建设的北沿江铁路、苏锡常城际铁路将在这里交会,引领太仓进入“高铁时代”的同时,与上海市域铁路嘉闵线延伸线连通,形成“5+1”轨道交通网络。

公路:岳鹿公路接嘉定城北路工程;武高速太仓段拓宽项目、沪宜高速公路太仓至无锡段项目列入《江苏省高速公路网规划(2017~2035年)》和对接上海的近期建设项目,未来,太仓境内将有两条入沪高速通道。

城市定位:滨江国际化新兴港口城市、临沪现代化生态宜居城市。

总体规划:在空间结构上,规划确定了中心城区双城的布局结构,双城即主城和港城。

2010年房地产市场分析2010年房地产市场分析2010年是房地产市场较为复杂的一年,国家宏观调控政策频频出台,媒体、民众热议不断,市场行情起起落落。

但总体而言,我市今年的房地产市场还是保持了平稳发展的态势,现根据2010年1-12月份的房地产统计情况对今年的房地产市场情况作一个简要的分析,供大家参考。

一、房地产市场情况1、房地产开发投资情况1-12月累计完成房地产开发投资63.04亿元,同比增长34.12%,其中住宅41.34亿元,同比增长72.26%。

2、房地产施工、新开工、竣工面积全市:1-12月累计商品房施工面积580.96万平方米,同比增长35.97%,其中住宅346.34万平方米,同比增长53.3%;商品房新开工面积243.43万平方米,同比增长23.8%,其中住宅181.52万平方米,同比增长32.09%;竣工面积119.22万平方米,同比增长9.79%,其中住宅43.57万平方米,同比下降20.62%。

市区(城区、新区、新城区):1-12月累计商品房施工面积385.48万平方米,同比增长39.23%,其中住宅213.96万平方米,同比增长57.54%;商品房新开工面积177.71万平方米,同比增长39.49%,其中住宅125.39万平方米,同比增长38.49%;竣工面积60.32万平方米,同比下降12.82%,其中住宅17.13万平方米,同比下降49.33%。

3、房地产市场供给情况全市:1-12月累计上市184.47万平方米,同比增长2.9%,其中住宅110.77万平方米,同比增长0.59%。

截止到12月底,各类商品房可售房源共203.81万平方米,比上年末增加45.59万平方米。

按房源状态分:期房占64%,现房占36%;按房源类别分:普通住宅占29%,别墅、高档公寓占11%,经济适用房占3%,商业用房占43%,办公楼占11%,其它占3%。

市区(城区、新区、新城区):1-12月累计上市114.81万平方米,同比增长2.6%,其中住宅71.56万平方米,同比增长12.96%。

太仓市2010年8月份上半月市场情况调查一、太仓市8月份上半月总体市场情况数据来源:太仓市房管科■太仓市8月份上半月总成交量34043㎡,环比下降16.15%。

其中住宅成交总量27880㎡,环比下降12.04%;非住宅成交总量6163㎡,环比下降30.8%。

总成交套数为341套,环比增长2.71%。

住宅成交均价为7866元/㎡,环比增长27.86%;非住宅成交均价为7969元/㎡,环比增长35.07%。

■可以看出受8月初各大银行停发第三套房贷政策的影响,购房者的购买热情迅速下降,观望情绪渐涨,有效遏制了投资群体投资倾向。

1、8月份上半月总体成交情况表1:数据来源:太仓市房管科■从表1中可以看出,8月份上半月较7月份上半月同期相比,住宅及非住宅成交面积都有所下降,主要受8月初各大银行停发第三套房贷政策的影响,但是住宅及非住宅成交均价却在温和上涨,得益于本月很多高端楼盘投放市场,如南洋一号等楼盘。

表2:数据来源:太仓市房管科■从表2中可以反映市场经过一定时期调整后,成交量小幅上涨。

6月份上半月成交总套数265套,日平均成交18套;7月上半月成交总套数351套,日平均成交套数为23套;8月上半月成交总套数341套,日平均成交套数为23套。

2、住宅成交情况表3:数据来源:太仓市房管科表4:数据来源:太仓市房管科■从表3、表4中可以明显看出住宅市场成交量明显放缓,主要受楼市政策继续从紧的影响,抑制了投资群体进入住宅市场,成交价格却有所增长,得益于高端项目的价格带动。

3、非住宅成交情况表5:数据来源:太仓市房管科表6:数据来源:太仓市房管科■从表5、表6中可以看出同样受各大银行针对住宅停发第三套房贷政策的影响,非住宅成交总量明显回落,但成交价格有所回升。

二、8月份上半月竞争项目市场情况1、市场成交情况:表7:表8:■从目前太仓市场所选的8个可类比的竞争项目来看,公寓市场成交情况有所好转,尤其是森茂国际在促销活动的影响下成交量明显上升。

太仓房地产市场资料一、太仓人口发展情况年份总人口出生数出生率死亡人数死亡率自然增长率2000 489136 3129 6.66 3729 7.93 -1.27 2001 462320 2761 5.80 3680 7.93 -1.99 2002 477658 2792 5.94 3726 7.93 -1.99 2003 480596 2294 4.79 3944 8.23 -3.44 2004 506512 3025 6.13 3631 7.36 -1.23 2005 539615 2572 4.92 3751 7.17 -2.25 资料来源:(太仓计委)出生率户籍口径平均在5‰左右,死亡率户籍口径平均在8‰左右,死亡人数平均在3.7千人,每年自然增长-3‰左右,净增人数在-1——1.5千人。

目前总人口每年保持略有增长,原因在于每年的机械增长(净迁入数近四年平均每年在3千人左右)。

人口的不断增加,给太仓经济增添新生命,这意味着直至2008年,我市人口将增长到60万人以上,逐步提高消费总额。

二、房产(2001-2005年)发展动态(图表)(资料分析来源:江苏省统计年鉴)总结:从上图,我们可以清晰的看出太仓房地产行业的发展速度,以及销售状况;自2003年以来的大幅度上涨,持续到今年上半年,还保持的着平稳的发展状态,虽然发展脚步持续减慢,但从总体发展上来看,即将到来的将是一个崭新的发展时期,重复出现2003年以来的房产发展高峰。

前景可观。

三、房产发展情况及分析太仓发展基础坚实,区位优势独特,既处在长三角都市圈的核心层,又是长三角都市圈里唯一的沿江沿沪优势叠加的节点。

从国际经验看,都市圈的兴起都会引发核心城市及周边地区功能定位的调整,因此,太仓最易发挥邻里效应,接受上海的辐射和带动,有较好的发展前景。

现行的房产呈饱和状态,看似死盘,其实是给未来发展做好房产储备工作,据市场调查与资料统计,太仓目前房产业的发展态势稳步增长,房产开发企业增至71家,新建楼盘、房屋预售面积大幅度增加,总建筑面积是2004年的4倍之多,给未来太仓总体经济发展做好坚实的储备工作。

四、周边地区房产行情基于本楼盘的规模、档次决定了大面积的辐射范围,对于昆山经济技术开发区以及花桥镇具有相当的影响范围。

本区域由2003年的郊区,迅速发展成为昆山的未来发展方向,经由我部门对于本部市场的详细调查,的出以下结论:1.新建楼盘众多,可销售建筑面积大幅度增加2.价格保持平稳增长态势,至2006年9月份资料显示,本区域商品房平均价格约在3300元/平米,商铺价格约在6000元/平米。

3.各楼盘销售状况良好,去化程度基本达到45%4.商业氛围逐步浓厚,人口流向大,现已经初步形成商业圈。

资料来源(市场调查表)详见(市场调查表)(昆山房地产发展发展态势分析)五、房产储备量据统计,截至2005年,我市房屋施工面积为279.90万平方米,销售面积为98.40万平方米,其中不可销售面积为25.14万平方米,也就是说我市年房产的储备量为156.36万平方米。

综上所述,我市房产销售量与储备量成正比,已经形成优势房产经营循环。

资料来源;(太仓统计年鉴)六、家居装饰市场销量分析家居装饰、建材行业主要集中在我市西部地区,目前已经形成规模的有五洋商城、美视达家居城,郑和西路、北门街北段还有零散分布。

根据市场调查,以及装修公司的了解,新房的装修平均价格在600元/平米,家居用品价格约在500元/平米。

推断出,2005年度我市的装修消费额为4.9亿元;家居消费额为4.09亿元。

最终估算结果,2005年度家居装饰消费总额约为8.99亿元。

2005年度我市社会消费总额是47.87亿元,个人消费总额是26.97亿元,占社会总消费额的56.3%,家居装饰消费占社会总消费额的18.78%;占个人总消费额的33.3%这个数字表明太仓家居装饰行业有很大的市场份额,也是个人消费的主要消费项目,有广阔的市场发展空间。

随着“满足广大人民日益增长的生活水平的需求”这项基本国策的落实,人民的生活质量将逐步提升,对于家庭的美观、实用将会有更高的要求,这势必推动装饰家居行业的发展,使本行业有逐步前进的良好前景。

资料来源:(市场调查、太仓统计年鉴)总结分析:根据一,我们可以看出,我市人口乘增长态势,每年我市增加外来人口约3000人左右,也就是说每年要有约1000对新婚夫妇,这势必推动房产行业以及居家装饰行业的发展。

根据二、三、可以看出本市房产行业的发展状况是不断增长的态势,并且形成了销售程序的优势循环,房屋的销售量的持续发展,带动了家居装饰行业的发展,这是家居装饰行业的最重要环节。

根据四、五的出结论,我市家居装饰行业有足够的市场空间、发展空间以及利润空间,第六条的统计数据对着点进行了深层次的论证。

太仓房地产动态分析一、我市经济发展状况分析2003年国民经济持续快速增长。

全年实现生产总值(GDP)210亿元,按可比价格计算,比上年增长14.0%。

人均生产总值达到46644元(折合约5636美元),比上年增加6550元。

全年第一产业增加值13.5亿元,比上年增长5.0%;第二产业增加值121.96亿元,增长18.0%;第三产业增加值74.54亿元,增长9.5%,增幅比上年下降2.3个百分点。

第三产业增加值占全市生产总值的比重为35.5%,比上年下降1.6个百分点。

全市三次产业比例由上年7.1:55.8:37.1.调整为6.4:58.1:35.5。

财政收入增势良好。

全年完成财政收入21.62亿元,比上年增长33.6%(同口径增长29.8%)。

其中,地方财政收入10.16亿元,比上年增长42.3%。

财政收入占生产总值的比重由上年的9.0%上升到10.3%,提高了1.3个百分点。

全年地方财政支出11.57亿元,比上年增长39.6%。

●2004年国民经济保持发展。

全年生产总值248.30亿元,比上年增长18.24%。

人均生产总值54831元,比上年增加8187元。

全年第一产业17.45亿元,第二产业150.07亿元,第三产业83.48亿元。

●2005年国民经济总量跃上新台阶。

经核算,全年实现地区生产总值(GDP)295亿元,按可比价格计算,比上年增长16.1%(现价18.8%)。

其中,第一产业增加值14.71亿元,增长1.0%;第二产业增加值178.22亿元,增长16.6%;第三产业增加值102.07亿元,增长17.9%。

人均生产总值达到6 4679 元(按户籍人口计算)。

全市三次产业比例为5.0:60.4:34.6。

财政收入大幅增加。

全年完成财政收入45.18亿元,比上年增长42.3%。

其中,地方一般预算收入18.92亿元,比上年增长37.6%。

地方一般预算收入占地区生产总值的比重由上年的4.9%上升到6.4%,提高了1.5个百分点。

地方一般预算支出20.24亿元,比上年增长44.9%。

●2006年上半年实现地区生产总值175.8亿元,同比增长20.1%(现价增长21.1%)。

其中,第一产业增加值增长3.3%,第二产业增加值增长20.6%,第三产业增加值增长21.0%。

上半年全市实现财政总收入27.6亿元,比上年同期增长35.0%,其中一般预算收入12.84亿元,增长31.9%。

主体税种收入保持平稳增长态势,一般预算收入中增值税、营业税、企业所得税和个人所得税分别增长42.2%、16.6%、21.9%和25.2%。

地区生产总值简况(亿元)二、2003年-2006年上半年全市全社会固定资产投资状况●2003年全市全社会固定资产投资完成111.18亿元,比上年同期增长85.2%,投资总量创历史新高。

在完成投资中,城镇集体以上(含基本建设、更造、房地产业、其他注册登记类型)单位固定资产投资完成75.36亿元,同比增长136.5%;农村完成投资35.82亿元,同比增长45.7%。

按经济性质分类,国有集体单位完成投资21.56亿元,同比增长38.5%;外资完成投资66.73亿元,同比增长133.5%;个私经济完成投资22.89亿元,同比增长44.1%。

外资、民资的投资总额占全市投资的80.5%,对促进全市固定资产投资增长起到一定的支撑作用。

其中38个重点项目已开工建34个,完成投资66.84亿元,占全社会固定资产投资的60.1%,开发区共完成投资72.8亿元,同比增长176.8%,增速高于全市投资近一百个百分点,完成投资额占全市完成投资额的65.5%,对全市投资拉动作用显著。

●2004年全市全社会固定资产投资额度为138.63亿元,比上年同期增长23.40%,其中两区固定资产投资完成101.53亿元,比上年增长39.4%,占全市全社会固定资产投资的74.0%,其中港区全年完成固定资产投资80.4亿元。

本年度全市在建项目(不包含房地产开发项目)307个,比上年减少182个,计划总投资为342亿元,比上年增长84.8%,虽然新开工个数比上年有所减少,但项目平均建设规模为1.11亿元,比上年增长192.1%,其中投资总额超千元项目有156只,占全市比重50.8%,大项目投资的个数增多,有力地支撑着全市固定资产投资后劲增强。

●2005年全市全社会固定资产投资总额为170.92亿比上年增长23.30%。

增幅名列苏州五县(市)前列。

全年两区固定资产投资完成108.5亿元,比上年增长6.9%,占全市全社会固定资产投资的63.5%,其中港区完成固定资产投资87.07亿元,为全市固定资产投资的增长挑起了重担。

非国有投资份额不断加大,完成投资104.97亿元,占全社会投资的比重为61.4,成为投资的主力军。

其中,私营投资36.58亿元,占全社会投资的比重为21.4%;外商投资68.39亿元,占全社会投资的比重为40.0%,成为我市投资增长的重要拉动力。

本年全市在建项目(不包含房地产开发项目)368个,比上年增加61个,计划总投资为459亿元,项目平均建设规模为1.25亿元。

全市竣工投产项目有274只,当年新增固定资产59.1亿元,其中投资总额超千万元施工项目有184只,占全市投资总额的74.8%,有效的带动本市整体经济发展。

●2006年上半年,我市全社会固定资产投资101.33亿元,同比增长16.5%,增速比去年同期回落了6.4个百分点,其中:城镇固定资产投资73.56亿元,同比增长13.7%;农村固定资产投资27.77亿元,同比增长24.7%。

从产业分类看:第一产业完成投资0.1亿元,同比增长150%;第二产业完成投资74.35亿元,同比增长8.5%,其中工业性投资74.35亿元,同比增长8.6%;第三产业完成投资26.88亿元,同比增长46.1%。

1-6月全市在建项目343个,新开工项目259个,分别比去年同期增加50.4%和78.6%。