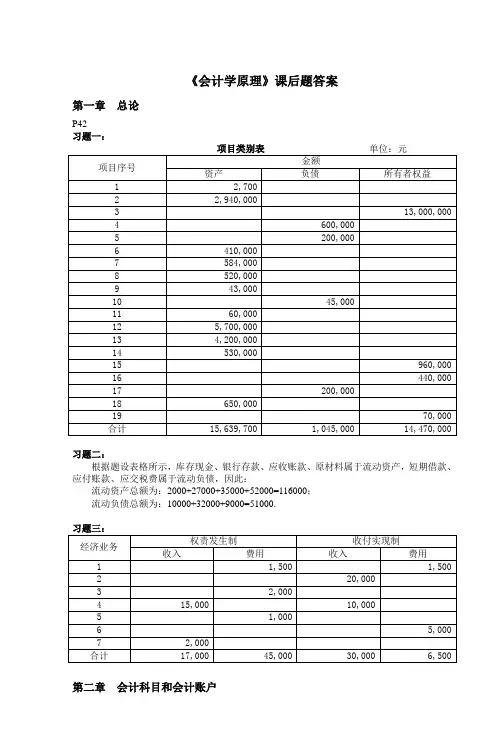

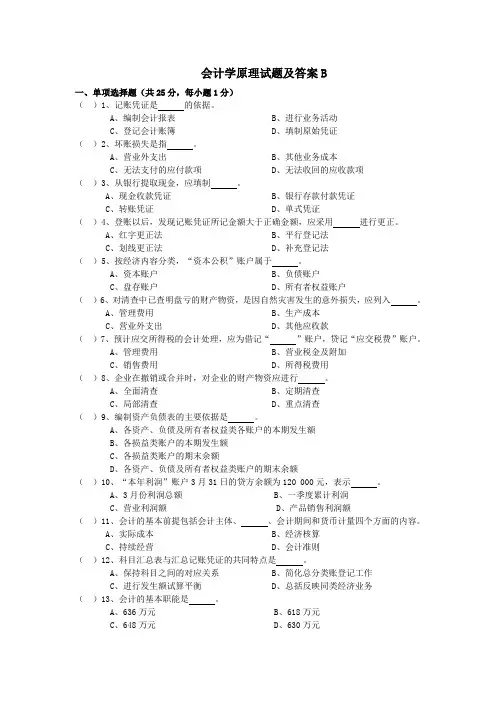

会计学原理试卷答案

- 格式:doc

- 大小:147.00 KB

- 文档页数:9

--------------------------------------------------------------------------------------------------------

一、填空题

1.我国会计的基本假设包括会计主体、 会计分期 、 持续经营 和货币计价。

2.一项同时涉及现金与银行存款之间的收付经济业务,一般只填制 付款凭证 。

3.更正错账的方法一般有 划线更正 、 红字更正 、 补充登记 三种。

4.会计计量属性可分为五种,即 历史成本 、重置成本、 可变现净值 、现值、公允价值 。

5.“借贷记账法”的记账规则是: 有借必有贷,借贷必相等 。

二、单项选择题

1、某企业资产总额为100万元,用银行存款30万元购入材料,生产产品领用原材料10万元,此时资产总额为( D )。

A、60万元 B、140万元 C、70万元 D、资产总额不变

2、企业向银行借入50万元,直接偿还前欠外单位的材料款,这项业务引起企业( D )。

A、资产增加50万元 B、负债增加50万元

C、资产和负债同时增加50万元 D、负债总额不变

3、下列属于负债类科目的是( A )。

A、预收账款 B、预付账款 C、待摊费用 D、累计折旧

4.记账后若发现记账凭证中借贷科目无误,但所填金额小于应填金额,则应采取( C )

A 划线更正法 B 红字更正法 C 补充登记法 D 蓝字更正法

5、下列不属于按用途和结构分类的账户类别是( A )。

A、资产账户 B、资本账户

C、财务成果账户 D、调整账户

6、下列属于资产类科目的是( A )。

A、预付账款 B、预收账款 C、应付账款 D、实收资本

7、以下属于损益类账户是( D )。

A、待处理财产损益 B、本年利润 C、生产成本 D、所得税

8、下列不属于流动负债类科目的是( A )。

A、实收资本 B、预提费用 C、短期借款 D、应付工资

9、借贷记账法下,丁字账户的左边为( C )。

A、增加栏 B、减少栏 C、借方 D、贷方

10、所有者权益类账户借方一般记录( B )。

A、增加发生额 B、减少发生额 C、增加或减少发生额 D、以上都不对

11、营业费用账户期末( A )。

A、一般应结平 B、保留借方余额 C、保留贷方余额 D、以上都不得

分 对

12、( D )采用数量金额式明细账。

A、应收账款明细账 B、营业外收支明细账

C、管理费用明细账 D、库存商品明细账

13、某企业本月营业收入200万元,已经收款120万元,月末结平“主营业务收入”账户,则该账户本月借方结转额是( A )。

A、200万元 B、120万元 C、80万元 D、320万元

14、本月共购入材料1000元,各部门领用4000元,退回500元,月末结存为1500元,则上月末的结存为( D )。

A、5000元 B、3900元 C、4600元 D、4000元

15、某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900000元,除“预提费用”以外其他账户的本月贷方发生额合计的895000元,则“预提费用”账户( B )。

A、本月借方发生额为5000元 B、本月贷方发生额为5000元

C、月末借方余额为5000元 D、月末贷方余额为红字5000元

16、某账户的有关记录如下:

××账户

期初:40000

① 60000 ② 30000

③ 50000 ④ ( )

期末:70000

则该账户括号中的数额为( A )。

A、50000 B、120000 C、200000 D、220000

17、从单式记账法到( D )是会计进步的一个重要标志。

A、借贷记账法 B、收付记账法 C、增减记账法 D、复式记账法

18、总账一般采用( C )。

A、“收入”,“支付”,“结余”三栏式账页 B、多栏式账页

C、“借方”,“贷方”,“余额”三栏式账页 D、横线登记式账页

19、对盘盈固定资产报经批准,作出处理后,应贷记( B )。

A、“待处理财产损溢”账户 B、“营业外收入”账户

C、“营业外支出”账户 D、“固定资产”账户

20、对存货盘亏或毁损报经批准,作出处理后,应贷记( D )。

A、“管理费用”账户 B、“营业外支出”账户

C、“其他应收款”账户 D、“待处理财产损溢”账户

三、多项选择题(错选、多选或少选均不给分)

1、下列经济业务中,应填制付款凭证的是( ABCD )。

A.提现金备用

B.购买材料预付定金

C. 购买材料未付款

D.以存款支付前欠某单位账款

2.收到投资者资本50万元,款项存入银行这项业务引起( AC )的增减变化。 得

分 A、资产 B、负债 C、所有者权益 D、收入

3.下列属于原始凭证的是( ABC )。

A、销货发票 B、差旅费用报销单 C、现金收据 D、银行存款余额调节表

4.下列项目中,属于流动负债的有( CD )

A预收账款 B应收账款 C应付票据 D应交税费

5.下列属于银行未达账项的有( AC )。

A.企业收到支票存入银行,并已记银行存款增加,银行尚未记账

B.银行代企业付水电费,企业尚未入账

C.企业开出一张支票支付购料款,并记银行存款减少,银行未收到支票

D.银行收到某单位给企业的汇款,并记银行存款增加,企业尚未收到通知

6.以下不属于损益类账户是( AB )。

A、待处理财产损益 B、本年利润 C、生产成本 D、所得税

7.账簿按其外表形式分为( ACD )。

A.订本式账簿 B.序时账簿 C.卡片式账簿 D.活页式账簿

8.期末一股应该结平(无余额)的账户有( ABCD )。

A、投资收益 B、其他业务收入 C、管理费用 D、主营业税金及附加

9.下列项目中,属于自制原始凭证的有( AD )

A领料单 B购料发票 C增值税发票 D产品入库单

10.销售产品一批,售价5万元,已收款3万元,其余2万元尚未收到,这项业务引起( AC )。

A、收入增加5万元 B、收入增加3万元

C、资产增加5万元 D、资产增加3万元

四、判断改错(正确在括号中打√;错误打×)

1.企业主要依据核实无误的记账凭证来编制会计报表

( × )

2、会计就是记账。 ( × )

3、所有者权益等于实收资本加上未分配利润。 ( × )

4、所得税是一种费用。 ( √ )

5、会计科目具有一定的结构,通常划分为左右两方。 ( × )

6、在会计年度间变更记账人员,可不办理有关交接手续。 ( × )

7、原始凭证必须按规定的格式如实填写齐全,同时必须由经办业务的部门和人员签字盖章。 ( √ )

8、付款凭证左上角“借方科目”处,应填写现金或银行存款科目 ( × )

9、账户的借方一般记增加额,贷方记减少额,余额在借方。 ( × )

10、结账包括日结、旬结、月结、年结。 ( × )

五、会计分录以及利润表

得

分

得

分 某企业月末各损溢类账户的金额如下(单位:元)

主营业务收入 80000 主营业务成本 50000

其他业务收入 15000 其他业务支出 11000

投资收益 1200 主营业务税金及附加 3000

营业外收入 4000 营业外支出 760

管理费用 11000 财务费用 2000

营业费用 4000 所得税税率 33%

要求:

⑴、根据上述资料编制结转到“本年利润”的会计分录,并计算应交所得税(保留二位小数)

借:主营业务收入 80000

其他业务收入 15000

投资收益 1200

营业外收入 4000

贷:本年利润 100200

借:本年利润 81760 (2分)

贷:主营业务成本 50000

主营业务税金及附加 3000

其他业务支出 11000

管理费用 11000

财务费用 2000

营业费用 4000

营业外支出 760 (2分)

所得税=(100200—81760)×33%=6085.20 ( 1分 )

⑵、根据上列资料编制利润表(15分,每空一分)

利 润 表

编制单位:XXX XXXX年 XX月 单位:元

一、主营业务收入 80000

减:主营业务成本 50000

主营业务税金及附加 3000

二、主营业务利润 27000

加:其他业务利润 4000

减:管理费用 11000

财务费用 2000

营业费用 4000

三、营业利润 14000

加:投资收益 1200

营业外收入 4000 减:营业外支出 760

四、利润总额 18440

减:所得税 6085.20