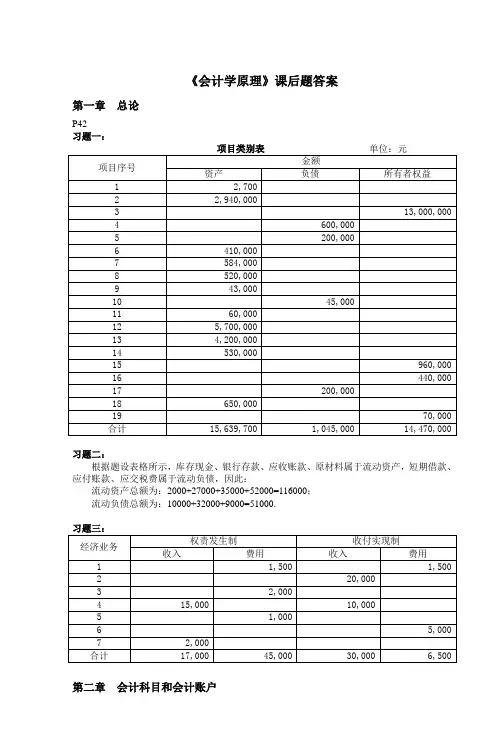

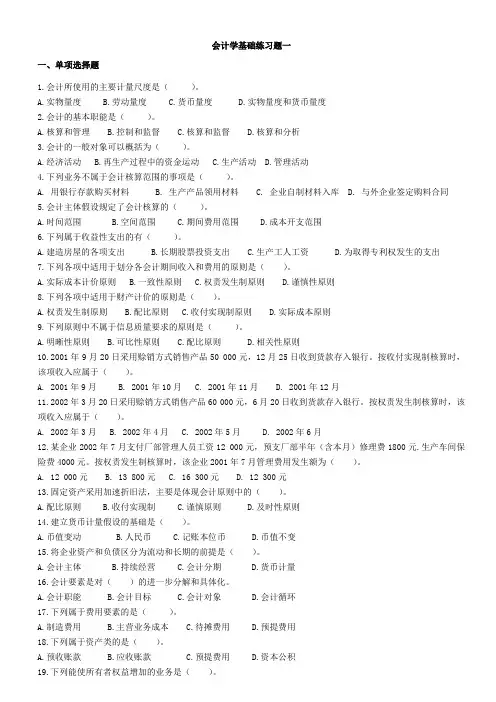

会计学原理试题与答案

- 格式:docx

- 大小:37.45 KB

- 文档页数:3

会计学原理试题与答案

一、选择题(每题2分,共60分)

1.会计信息的特点是( )。

A.准确性 B.相关性 C.及时性 D.可比性

2.会计主体是指( )。

A.公司 B.个人 C.政府 D.企业

3.会计的基本假设包括( )。

A.货币计量 B.持续经营 C.会计实体 D.公允原则

4.资产减值损失的确认条件是( )。

A.可能性 B.现实性 C.计量性 D.继续性

5.会计要素包括( )。

A.资产 B.负债 C.所有者权益 D.费用

...

二、简答题(每题10分,共40分)

1.请简要解释会计主体的概念,并举例说明。

会计主体是指进行经济活动并承担经济责任的组织或个人。它是指进行会计核算和报告的单位。例如,一家公司可以作为会计主体,因为它进行经济活动,拥有资产和负债,并承担相应的经济责任。 2.请解释会计信息的特点,并说明其在经济决策中的作用。

会计信息的特点包括准确性、相关性、及时性和可比性。准确性意味着会计信息应该准确无误地反映实际经济活动的情况。相关性表示会计信息应该与经济决策的需要相关联。及时性表示会计信息应该及时提供,以便决策者能够及时做出决策。可比性意味着会计信息应该能够进行比较和分析。会计信息在经济决策中起着重要的作用,它可以帮助决策者了解企业的财务状况和经营成果,从而做出明智的决策。

3.请解释会计的基本假设,并说明其对会计信息处理的影响。

会计的基本假设是指在会计处理中所遵循的普遍性原则。包括货币计量、持续经营、会计实体和公允原则。货币计量假设意味着会计信息应该用货币单位进行计量和记录。持续经营假设认为企业将会持续经营下去,不会在可见的未来被迫停业或清算。会计实体假设认为企业和企业业主应该被视为相互独立的存在。公允原则认为会计信息应该公允地反映企业的财务状况和经营成果。这些基本假设对会计信息处理和会计准则的制定产生了重要影响,确保了会计信息的可靠性和一致性。

4.请解释资产减值损失的概念,并说明其核算和处理的原则。

资产减值损失是指企业资产价值的减少或损失。当资产的实际价值低于其账面价值时,就需要确认资产减值损失。资产减值损失的核算和处理原则包括可能性原则、现实性原则、计量性原则和继续性原则。可能性原则要求在资产减值发生可能性出现时就应该进行减值测试。现实性原则要求在减值测试后,确认实际发生的减值损失。计量性原则要求减值损失应该按照公允价值进行计量。继续性原则要求几乎所有的资产持续存在,除非有证据表明资产的使用寿命将提前结束。

...

综上所述,会计学原理试题与答案涵盖了选择题和简答题,通过这些题目和答案的学习,可以加深对会计学原理的理解和运用。选择题部分测试对基础知识的掌握,而简答题部分则需要对概念和原则进行详细阐述。通过对这些试题和答案的学习,能够提高对会计学原理的理解和应用能力,为未来在实际工作和学习中能够更好地运用会计学原理打下基础。