商贸公司的成本核算方法

- 格式:docx

- 大小:3.75 KB

- 文档页数:3

商贸公司成本核算方法

商贸公司的成本核算方法包括如下几种:

1. 统一成本法:按照统一的标准,在销售额中分摊全部成本,以计算每个产品的成本。

这种方法适用于产品差异较小、生产和销售规模较大的商贸公司。

2. 个别成本法:根据每个产品的实际成本单独核算,包括原材料费用、直接人工费用、制造费用等。

这种方法适用于产品差异较大、生产和销售规模较小的商贸公司。

3. 历史成本法:根据实际发生的成本进行核算,不考虑市场价格的变动。

这种方法适用于价格较为稳定的产品。

4. 标准成本法:根据制定的标准成本进行核算,将实际成本与标准成本进行对比,以评估成本控制的效果。

这种方法适用于有成本控制需求的商贸公司。

5. 直接成本法:只考虑与产品直接相关的成本,如原材料费用、直接人工费用等。

间接费用不计入产品成本。

这种方法适用于成本结构相对简单的商贸公司。

商贸公司可以根据自身的特点和需求选择适合的成本核算方法,以便更好地进行成本管理和决策分析。

电商企业成本核算主要方法Cost accounting is a vital aspect for e-commerce businesses to understand the financial health and efficiency of their operations. There are several methods that can be used to calculate and allocate costs within an e-commerce business. One common method is activity-based costing (ABC), which involves identifying and assigning costs based on the activities that drive costs in the business. This method helps to more accurately track the costs associated with specific activities and can be useful for tracking the profitability of different products or services.成本核算是电子商务企业了解其运营的财务状况和效率的重要方面。

有几种方法可用于计算和分配电子商务企业的成本。

一个常见的方法是基于活动的成本核算(ABC),这涉及识别和分配基于驱动业务成本的活动的成本。

该方法有助于更准确地跟踪与特定活动相关的成本,并可以用于跟踪不同产品或服务的盈利能力。

Another common method of cost accounting in e-commerce businesses is absorption costing, which involves allocating both variable and fixed costs to products or services based on theanticipated production volume. This method helps to spread out the total costs of production across all units produced, providing a more accurate representation of the full cost of producing each unit.电子商务企业中成本核算的另一种常见方法是吸收成本法,这涉及根据预期生产量将可变成本和固定成本分配给产品或服务。

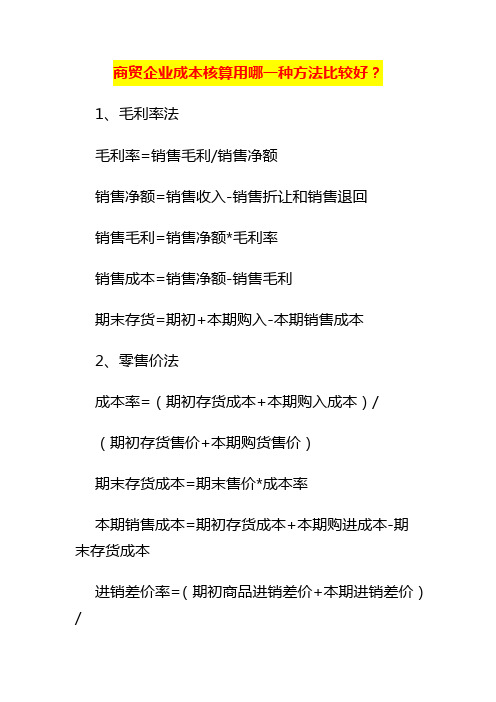

商贸企业成本核算用哪一种方法比较好?

1、毛利率法

毛利率=销售毛利/销售净额

销售净额=销售收入-销售折让和销售退回

销售毛利=销售净额*毛利率

销售成本=销售净额-销售毛利

期末存货=期初+本期购入-本期销售成本

2、零售价法

成本率=(期初存货成本+本期购入成本)/

(期初存货售价+本期购货售价)

期末存货成本=期末售价*成本率

本期销售成本=期初存货成本+本期购进成本-期末存货成本

进销差价率=(期初商品进销差价+本期进销差价)/

(期初存货售价+本期发生的商品售价)

本期已售商品进销差价=本期销售收入*进销差价率。

问:委托收款的特殊核算有哪些?

答:和托收承付一样,在委托收款业务中我们也会遇到一些特殊的情况。

比如付款人无款支付,因为不像托收承付一样对收付款单位有限制,一些信誉不好的企业时常会出现这种情况。

当银行在办理划款时,遇到付款人账户不足支付全部款项的,银行会在委托收款凭证和收到委托收款凭证登记簿上注明退回日期和“无款支付”字样,将相关凭证邮寄收款人开户行。

而收款人收款人开户行则会销记发出委托收款凭证登记簿。

将相关证明退给收款人。

还有一种情况是付款人拒绝付款,付款人为单位的,银行在付款人签收日的次日起3天内收到拒绝付款理由书后,会在委托收款凭证和收到委托收款凭证登记簿备注栏注明“拒绝付款”字样。

而收款人开户行会注明“拒绝付款”字样,销记发出委托收款凭证登记簿。

然后将第四、五联委托收款凭证及有关债务证明和第四联拒付理由书一并退给收款人。

贸易公司成本核算方法贸易公司成本核算方法指的是对贸易公司在经营过程中所涉及的各种成本进行核算和分析的一种方法。

正确的成本核算能够帮助贸易公司更好地管理成本,掌握公司经营状况,提高经济效益。

本文将对贸易公司成本核算方法进行详细介绍。

一、成本核算的含义成本是指企业在生产过程中所发生的各种费用,包括原材料、人工、制造费用、销售费用等,也包括企业在生产过程中所使用的各种资源。

成本核算是对企业在生产过程中发生的成本进行统计、分析、核算和控制的过程。

1.全成本法全成本法是一种基本的成本核算方法,在贸易公司中应用较为广泛。

全成本法是指将企业在生产过程中所产生的直接成本和间接成本都计算在内,然后将总成本分摊到实际产出的单位产品中,得出单位产品的成本。

全成本法是一种比较完整的成本核算方法,能够对实际生产成本进行全面、准确的计算。

但是,全成本法的核算过程较为复杂,需要考虑到许多因素,容易出现计算错误。

直接成本法是指只将企业在生产中直接用于产品制造的成本计算在内,例如原材料、人工、制造费用等。

这种方法不考虑企业的间接成本,比较简单易操作。

直接成本法虽然简单,但无法全面地计算出成本的真实情况,因此常常要配合其他方法一起使用。

标准成本法是一种以标准成本为基础的成本核算方法。

在使用标准成本法时,企业会将预定的标准成本作为实际成本,并计算出标准成本与实际成本的差额。

通过这种方法可以对生产过程中的各项成本进行及时控制,降低成本。

标准成本法需要企业进行较为精准的计算,如果标准成本设定不合理,会导致核算结果不准确。

差异成本法是一种比较综合的成本核算方法。

它通过计算实际成本和标准成本之间的差异,从而进行成本核算。

这种方法能够全面、准确地计算成本,也能够及时掌握成本与标准之间的差异,从而在生产过程中进行及时调整。

差异成本法是一种较为复杂的成本核算方法,需要对成本和标准成本进行精细的计算和比较。

三、总结贸易公司的成本核算是企业经营管理中的重要环节,是提高生产效率和经济效益的关键。

商贸企业核算方法及制度商贸企业是指以销售商品和提供服务为主要经营活动的企业,核算是商贸企业管理中一个重要的环节,它涉及到企业的经营效益和财务状况。

本文将从核算方法和制度两方面阐述商贸企业的核算管理。

商贸企业核算方法1.货物销售收入核算货物销售收入是商贸企业的主要收入来源,核算方法要求严谨,一般应按照以下步骤进行:•销售单据凭证的完整性和真实性检查,包括销售单据是否齐全、签字签收是否规范等;•根据销售单据开具销售发票,多采用电子发票;•记录销售净额和税额,分别建立应收账款和预付账款两类账户。

2.货物采购成本核算货物采购成本是商贸企业的主要支出,核算方法也要求严谨,一般应按照以下步骤进行:•采购单据凭证的完整性和真实性检查,包括采购单据是否齐全、签字签收是否规范等;•根据采购单据开具采购发票,多采用电子发票;•记录采购净额和税额,分别建立应付账款和预付账款两类账户。

3.费用支出核算费用支出是商贸企业的日常经营支出,核算方法包括:•拟订费用预算;•根据实际支出金额结转费用;•记录费用支出账目,包括各项费用支出金额和余额。

4.资产折旧核算商贸企业存在很多长期资产,如房屋、设备、车辆等,这些长期资产可以通过折旧方式进行核算,核算方法包括:•确定资产原值、使用年限、残值和折旧方法;•计算资产每年的折旧额和累计折旧额;•记录资产折旧账目,包括每年的折旧额和累计折旧额。

商贸企业核算制度商贸企业核算制度是指商贸企业核算应遵循的规章制度。

商贸企业核算制度的制定原则包括:1.法律法规原则商贸企业的核算制度应严格遵守国家有关法律和财务会计准则,做到合法合规。

2.实用经济原则核算方法应具有实用性和经济性,既不能过分为了规矩而规矩,也不能过分为了经济利益而忽视规章制度。

3.经验总结原则长期积累的商贸企业管理经验,应在核算制度中得到总结和提炼,成为健全的核算制度的重要组成部分。

4.科学性原则商贸企业的核算制度应符合科学、合理、规范的要求,确保核算的真实、准确、及时和完整性。

商贸成本会计做账流程1.采购:商贸企业要从供应商处采购商品,并收到相应的发票。

采购部门应核对商品数量和价格,并确保发票准确无误。

2.入库:采购完成后,货物被送至仓库,入库部门要对货物进行验收和登记。

验证货物的数量和质量,然后录入到库存系统中。

3.成本核算:通过库存系统,根据采购商品的价格和数量,计算每个商品的成本。

成本包括采购价格、运输费用、关税等。

4.成本分摊:商贸企业可能有多个销售渠道,例如零售、批发、电子商务等。

成本分摊是将采购的成本按照销售渠道的比例分配给不同的销售渠道。

例如,如果批发渠道占总销售额的60%,则将60%的成本分配给批发渠道。

5.销售:商贸企业销售商品给客户,并收到相应的销售发票。

销售部门要核对销售商品的数量和价格,并确保发票准确无误。

6.出库:销售完成后,根据客户要求,从仓库中取出对应数量的货物,并进行出库登记。

库存系统中的库存数量会相应调整。

7.成本核算:根据销售的商品价格和数量,计算每个商品的成本。

销售成本包括采购成本、直接劳动成本(如包装、装卸等)和销售其他费用(如销售人员的佣金)。

8.成本摊销:商贸企业可能有一些固定成本需要摊销,如仓库租金、员工工资等。

这些成本会根据一定的计算方法摊销到相应的销售合同中。

9.账务处理:根据采购发票和销售发票,进行账务处理。

将采购发票中的采购成本记录在成本账户中,将销售发票中的销售额记录在销售收入账户中。

10.核对差异:在成本核算和账务处理过程中,可能会发生一些差异,例如实际采购价格与发票上的价格不一致。

财务部门要对这些差异进行核对,确保成本核算和账务处理的准确性。

11.结算:商贸企业需要与供应商结算采购款项,并与客户结算销售款项。

财务部门负责处理供应商和客户的结算事宜。

12.报表编制:根据成本核算和账务处理的结果,编制财务报表,如成本报表、利润表、财务状况表等,以便管理层进行财务分析和决策。

以上是商贸成本会计做账流程的一般步骤。

具体操作可能因不同的企业而有所不同,但整体流程是相似的。

商贸企业成本核算方法在当今竞争激烈的商业环境中,商贸企业要想实现盈利和持续发展,精确的成本核算至关重要。

成本核算不仅能够帮助企业了解自身的经营状况,还能为决策提供有力的依据。

那么,商贸企业都有哪些成本核算方法呢?商贸企业成本核算的主要任务是准确计算商品的采购成本和销售成本。

采购成本包括购买商品的价款、运输费、装卸费、保险费等相关费用;销售成本则是已销售商品的采购成本。

常见的商贸企业成本核算方法主要有以下几种:先进先出法先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流转假设为前提,对发出存货进行计价的一种方法。

在这种方法下,先购入的存货成本在后购入的存货成本之前转出。

假设一家商贸企业先后购入了三批同一种商品,第一批单价为 10 元,第二批单价为 12 元,第三批单价为 15 元。

如果先销售第一批购入的商品,那么销售成本就按照 10 元计算。

这种方法的优点是能够使存货的计价更接近实际情况,因为它遵循了存货的实际流转顺序。

但缺点是核算工作较为繁琐,特别是在存货进出量频繁的情况下。

加权平均法加权平均法分为移动加权平均法和月末一次加权平均法。

移动加权平均法是指每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为在下次进货前计算各次发出存货成本的依据。

例如,企业月初存货数量为100 件,单价10 元;本月购入200 件,单价 12 元。

则移动加权平均单价=(100×10 + 200×12)÷(100 +200)= 1133 元。

月末一次加权平均法是指以本月全部进货数量加上月初存货数量作为权数,去除本月全部进货成本加上月初存货成本,计算出存货的加权平均单位成本,以此为基础计算本月发出存货的成本和期末存货的成本。

假设上述企业本月共销售 150 件商品,采用月末一次加权平均法计算,单位成本为 1133 元,则销售成本为 150×1133 = 16995 元。

商贸企业财务成本核算制度随着市场的不断扩大,商贸企业财务成本核算日益受到重视。

成本核算是商贸企业核算中最为重要的一个环节,也是保证企业经营稳定的基石。

商贸企业财务成本核算制度的建立,对于全面、准确地了解企业的成本状况和制定相关的经营策略至关重要。

一、商贸企业成本核算的基本概念1. 成本成本是指为获取或保持产权而进行的付款或其他经济证据的后果,是企业在生产经营活动中所发生的各种费用的总称。

成本包括直接成本和间接成本两个方面。

直接成本是指可以直接与生产成果联系在一起的成本,如原材料成本、人工成本和制造费用等。

而间接成本是指不能直接与生产成果联系在一起,但对于生产成果的形成有一定影响,如管理费用、销售费用和财务费用等。

2. 成本核算成本核算是企业核算中的重要组成部分,是对企业成本进行记录、统计、分配和控制的过程。

商贸企业成本核算是指通过对企业经营活动中发生的成本进行反复核算、统计,以清楚地了解各项成本的构成及其在生产经营环节中所占比重,并作出相应的经营决策。

二、商贸企业财务成本核算制度的主要内容商贸企业财务成本核算制度是企业在实际工作中按照一定的标准和程序制定的财务管理制度。

其主要内容包括以下几个方面:1. 成本核算基础成本核算基础是成本核算的前提,也是成本核算制度的起点。

商贸企业需要建立完整的成本核算体系,明确核算的范围和内容,包括对各个成本要素的名称、计量方法和核算基础等方面进行规定。

同时,企业需要指定负责成本核算的人员,并规定统计、计算、核算成本及作出竞争性定价的具体流程。

2. 成本汇总与分析商贸企业需要建立成本汇总的制度,以方便对成本的分析和管理。

成本汇总主要涉及成本的收集、分类和统计。

根据不同的成本要素,将成本分摊到相关的成本对象上,形成财务报表。

同时,要针对不同成本对象的差异,科学分析成本构成及其变动原因,确定成本控制的对策措施。

3. 成本控制成本控制是商贸企业财务成本核算制度中最为重要的一个环节。

外贸企业成本核算方法

1. 嘿,你知道吗,外贸企业成本核算方法之一就是直接成本法呀!就像你去买水果,那买水果的钱就是直接成本嘛!比如购买原材料的费用,这可不能含糊,得清楚算明白呀!

2. 还有哦,间接成本法也很重要呀!这就好像你组织一次聚会,场地费这些就是间接成本呀!像办公费用、水电费这些不直接与产品相关但又必须支出的,可别漏算了哟!

3. 哇塞,分批成本法也得重视呀!好比你做蛋糕,一批一批地去核算成本,多清晰明了啊!比如一批货物的运输费啥的,这样才能准确掌握每一批的成本情况呢!

4. 分步成本法也挺关键呢!就跟你跑长跑,一段一段地去看自己的进度似的。

像是生产流程中的各个阶段的成本,都得好好算算呢!

5. 标准成本法也不能少啊!这就如同有个标准在那照着走,能及时发现差异和问题呢!比如设定一个产品的标准成本,和实际对比一下,哎呀,问题就显而易见啦!

6. 那作业成本法也是很牛的呀!就好像把工作分成一个个小任务去核算成本,是不是很神奇?比如某项特定作业产生的成本,算清楚了才能做到心中有数嘛!

7. 最后呀,生命周期成本法很值得关注哟!这不就跟一个产品的一生一样嘛,从诞生到结束,所有成本都要考虑在内呀!想想看,要是漏算了某个阶段的成本,那不是亏大啦!

我的观点结论就是:这些外贸企业成本核算方法都各有特点和用处,企业可得根据实际情况灵活运用,才能把成本算得清清楚楚,明明白白,让企业更好地发展呀!。

商贸公司成本核算财务制度一、总则1.1 为规范商贸公司的成本核算和财务管理,提高经营效益,特制定本财务制度。

1.2 本制度适用于商贸公司各部门和岗位的成本核算和财务管理工作。

1.3 商贸公司各级领导和全体员工必须按照本制度的规定履行相应的职责。

1.4 本财务制度的修改和解释权归商贸公司财务部门所有。

二、成本核算2.1 成本核算是企业经营成本的核算和管理。

商贸公司应该建立成本核算体系,包括直接成本和间接成本。

2.2 直接成本包括原材料成本、直接人工成本和制造费用。

间接成本包括生产制造费用和经营管理费用。

2.3 商贸公司应根据不同的产品和业务进行成本核算,保证准确计算产品的成本,为价格制定和经营决策提供依据。

2.4 成本核算应严格按照会计制度规定的核算方法和程序进行,确保核算结果的真实性和准确性。

2.5 商贸公司应定期对成本核算结果进行分析和评估,及时发现问题和改进措施,提高管理水平和经营效益。

三、财务管理3.1 财务管理是商贸公司财务工作的核心内容,包括资金管理、投资管理、风险管理和财务报表管理等。

3.2 商贸公司应建立健全的财务管理制度,包括资金管理制度、投资管理制度和风险管理制度等。

3.3 资金管理是商贸公司保证正常经营和生产需求的重要措施,应确保经营资金的安全和有效利用。

3.4 投资管理是商贸公司进行战略规划和资金配置的重要环节,应根据市场需求和经营状况进行科学决策。

3.5 风险管理是商贸公司防范经营风险和保障企业利益的有效手段,应建立完善的风险识别和评估体系。

3.6 财务报表管理是商贸公司向内外部各方提供财务信息的主要渠道,应及时、准确地编制和报送财务报表。

四、内部控制4.1 内部控制是商贸公司内部管理和监督的重要机制,可以有效防范经营风险和保障企业利益。

4.2 商贸公司应建立健全的内部控制制度,包括风险管控制度、内部审计制度和信息系统管理制度等。

4.3 风险管控制度是商贸公司防范经营风险和财务风险的主要措施,应建立风险管理框架和风险防范机制。

商贸公司的成本核算方法

一、引言

在商贸公司中,成本核算是一个重要的管理工作。

合理有效地进行成本核算,可以帮助企业掌握产品成本情况,优化经营决策,提高盈利能力。

本文将介绍商贸公司常用的成本核算方法。

二、直接成本法

直接成本法是商贸公司最常用的成本核算方法之一。

它主要通过对直接材料、直接人工和直接费用的核算,计算产品的直接成本。

直接成本法的核算过程相对简单,适用于产品种类较少、生产过程相对简单的商贸公司。

三、加权平均法

加权平均法是商贸公司另一种常用的成本核算方法。

它通过对期初库存和本期进货成本的加权平均,计算出单位产品的成本。

加权平均法的优点是能够较为准确地反映企业的成本情况,适用于产品种类较多、库存量较大的商贸公司。

四、标准成本法

标准成本法是商贸公司较为精细化的成本核算方法。

它通过设定标准成本,对实际成本进行比较分析,找出成本差异并进行分析。

标准成本法可以帮助企业发现成本控制方面的问题,并及时采取措施进行调整。

五、活动基准成本法

活动基准成本法是商贸公司近年来较为流行的成本核算方法。

它以活动为基准,根据活动的消耗程度来分配成本。

活动基准成本法相对于传统的成本核算方法,更能反映出企业各项活动对成本的影响,有助于企业进行成本管理和决策。

六、生命周期成本法

生命周期成本法是商贸公司对产品成本进行全面考虑的一种方法。

它从产品的整个生命周期来进行成本核算,包括设计、生产、销售和售后服务等各个环节的成本。

生命周期成本法帮助企业全面了解产品的成本构成,为产品定价和市场竞争提供依据。

七、作业成本法

作业成本法是商贸公司针对特定作业项目进行成本核算的方法。

它将作业项目的直接材料、直接人工和直接费用等成本分配到作业项目上,以计算作业项目的成本。

作业成本法可以帮助企业了解每个作业项目的成本构成,为作业项目管理和决策提供依据。

八、合同成本法

合同成本法是商贸公司在承接合同项目时常用的成本核算方法。

它通过对合同项目的直接成本和间接成本进行核算,计算出合同项目的成本。

合同成本法可以帮助企业了解合同项目的成本情况,为合同项目的报价和管理提供依据。

九、综合成本法

综合成本法是商贸公司综合运用多种成本核算方法的一种方法。

它根据企业的特点和需求,灵活使用各种成本核算方法,综合考虑产品、项目和活动的成本情况。

综合成本法可以更全面地了解企业的成本情况,为企业的经营管理提供全方位的支持。

十、总结

商贸公司的成本核算方法多种多样,每种方法都有其适用的场景和优势。

企业可以根据自身的特点和需求,选择合适的成本核算方法。

同时,不同的成本核算方法也可以相互结合,以更好地满足企业的成本管理和决策需求。

通过合理有效地进行成本核算,商贸公司可以提高经营效益,实现持续发展。