预算会计第三章 财政总预算会计的资产

- 格式:ppt

- 大小:244.50 KB

- 文档页数:54

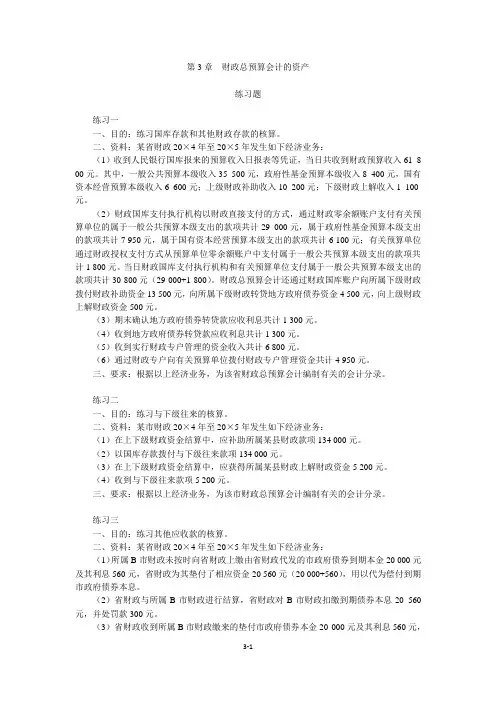

第3章财政总预算会计的资产练习题练习一一、目的:练习国库存款和其他财政存款的核算。

二、资料:某省财政20×4年至20×5年发生如下经济业务:(1)收到人民银行国库报来的预算收入日报表等凭证,当日共收到财政预算收入61 8 00元。

其中,一般公共预算本级收入35 500元,政府性基金预算本级收入8 400元,国有资本经营预算本级收入6 600元;上级财政补助收入10 200元;下级财政上解收入1 100元。

(2)财政国库支付执行机构以财政直接支付的方式,通过财政零余额账户支付有关预算单位的属于一般公共预算本级支出的款项共计29 000元,属于政府性基金预算本级支出的款项共计7 950元,属于国有资本经营预算本级支出的款项共计6 100元;有关预算单位通过财政授权支付方式从预算单位零余额账户中支付属于一般公共预算本级支出的款项共计1 800元。

当日财政国库支付执行机构和有关预算单位支付属于一般公共预算本级支出的款项共计30 800元(29 000+1 800)。

财政总预算会计还通过财政国库账户向所属下级财政拨付财政补助资金13 500元,向所属下级财政转贷地方政府债券资金4 500元,向上级财政上解财政资金500元。

(3)期末确认地方政府债券转贷款应收利息共计1 300元。

(4)收到地方政府债券转贷款应收利息共计1 300元。

(5)收到实行财政专户管理的资金收入共计6 800元。

(6)通过财政专户向有关预算单位拨付财政专户管理资金共计4 950元。

三、要求:根据以上经济业务,为该省财政总预算会计编制有关的会计分录。

练习二一、目的:练习与下级往来的核算。

二、资料:某市财政20×4年至20×5年发生如下经济业务:(1)在上下级财政资金结算中,应补助所属某县财政款项134 000元。

(2)以国库存款拨付与下级往来款项134 000元。

(3)在上下级财政资金结算中,应获得所属某县财政上解财政资金5 200元。

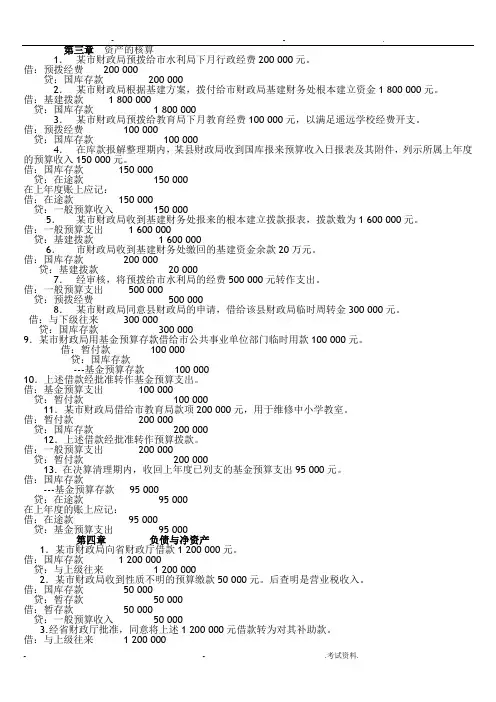

- - .第三章资产的核算1.某市财政局预拨给市水利局下月行政经费200 000元。

借:预拨经费200 000贷:国库存款200 0002.某市财政局根据基建方案,拨付给市财政局基建财务处根本建立资金1 800 000元。

借:基建拨款 1 800 000贷:国库存款 1 800 0003.某市财政局预拨给教育局下月教育经费100 000元,以满足遥远学校经费开支。

借:预拨经费100 000贷:国库存款100 0004.在库款报解整理期内,某县财政局收到国库报来预算收入日报表及其附件,列示所属上年度的预算收入150 000元。

借:国库存款150 000贷:在途款150 000在上年度账上应记:借:在途款150 000贷:一般预算收入150 0005.某市财政局收到基建财务处报来的根本建立拨款报表,拨款数为1 600 000元。

借:一般预算支出 1 600 000贷:基建拨款 1 600 0006.市财政局收到基建财务处缴回的基建资金余款20万元。

借:国库存款200 000贷:基建拨款20 0007.经审核,将预拨给市水利局的经费500 000元转作支出。

借:一般预算支出500 000贷:预拨经费500 0008.某市财政局同意县财政局的申请,借给该县财政局临时周转金300 000元。

借:与下级往来300 000贷:国库存款300 0009.某市财政局用基金预算存款借给市公共事业单位部门临时用款100 000元。

借:暂付款100 000贷:国库存款---基金预算存款100 00010.上述借款经批准转作基金预算支出。

借:基金预算支出100 000贷:暂付款100 00011.某市财政局借给市教育局款项200 000元,用于维修中小学教室。

借:暂付款200 000贷:国库存款200 00012.上述借款经批准转作预算拨款。

借:一般预算支出200 000贷:暂付款200 00013. 在决算清理期内,收回上年度已列支的基金预算支出95 000元。

第一章总则第一条为了规范各级政府财政总预算会计(如下简称总会计)核算,保证会计信息质量,充足发挥总会计旳职能作用,根据《中华人民共和国会计法》、《中华人民共和国预算法》及其他有关法律法规,制定本制度。

第二条本制度合用于中央,省、自治区、直辖市,设区旳市、自治州,县、自治县、不设区旳市、市辖区,乡、民族乡、镇等各级政府财政部门旳总会计。

第三条总会计是各级政府财政核算、反应、监督政府一般公共预算资金、政府性基金预算资金、国有资本经营预算资金、社会保险基金预算资金以及财政专户管理资金、专用基金和代管资金等资金活动旳专业会计。

社会保险基金预算资金会计核算不合用本制度,由财政部另行规定。

第四条总会计旳工作任务重要包括:(一)进行会计核算。

办理政府财政各项收支、资产负债旳会计核算工作,反应政府财政预算执行状况和财务状况;(二)严格财政资金收付调度管理。

组织办理财政资金旳收付、调拨,在保证资金安全性、规范性、流动性前提下,合理调度管理资金,提高资金使用效益;(三)规范账户管理。

加强对国库单一账户、财政专户、零余额账户和预算单位银行账户等旳管理;(四)实行会计监督,参与预算管理。

通过会计核算和反应,进行预算执行状况分析,并对总预算、部门预算和单位预算执行实行会计监督;(五)协调预算收入征收部门、国家金库、国库集中收付代理银行、财政专户开户银行和其他有关部门之间旳业务关系;(六)组织当地区财政总决算、部门决算编审和汇总工作;(七)组织和指导下级政府总会计工作。

第五条各级政府财政部门应当根据工作需要,配置一定数量旳专职会计人员,负责总会计工作,并保持相对稳定。

第六条总会计旳核算目旳是向会计信息使用者提供政府财政预算执行状况、财务状况等会计信息,反应政府财政受托责任履行状况。

总会计旳会计信息使用者包括人民代表大会、政府及其有关部门、政府财政部门自身和其他会计信息使用者。

第七条总会计旳会计核算应当以本级政府财政业务活动持续正常地进行为前提。