强烈推荐普惠金融的理论与实践.ppt

- 格式:ppt

- 大小:1.57 MB

- 文档页数:24

普惠金融:理念、实践与发展前景普惠金融的理念普惠金融的社会经济背景在于中国社会结构的特点(同时也是发展中国家与发达国家社会结构最大的区别),即发达国家就是橄榄形社会结构,而中国是金字塔形社会结构,越处于社会底层的企业和人群数量越多,规模越大,形成了一个金字塔形。

社会结构的金字塔对应的是金融服务的“倒金字塔”,金字塔底层弱势的群体,特别是对于小微企业而言,金融服务是远远不够的,即存在非对称的结构性矛盾。

这就是我们讨论普惠金融的出发点,即怎样去改变这种现状。

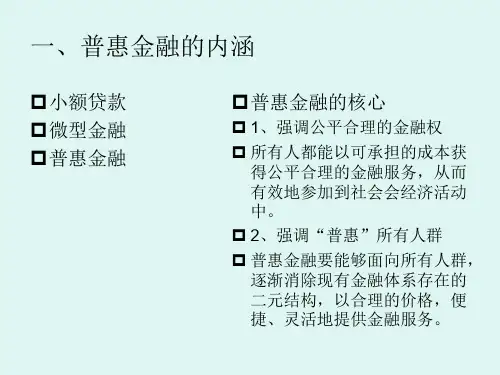

普惠金融英文是Inclusive Finance,也曾经被翻译为包容性金融。

但是,普惠金融这个词可能会带来一些歧义:有人以为“惠”就是优惠、减税、让利、低息,但实际上普惠金融没有优惠的意思。

普惠金融不需要政府补贴,而应该是商业上的可持续。

普惠金融特别强调内在的公平和正义的概念,强调社会的转型,换一个说法就是由金字塔形社会转型到橄榄形社会。

那么普惠金融的意义何在?首先,联合国将之提到一个很高的高度,即融资权利、金融权利,也是人的基本权利。

这也是为什么现在全球普惠金融形成一个浩荡趋势的重要原因。

其次,普惠金融除了改善金融结构之外,还有一个重要的宏观经济平衡的意义。

当前中国经济增长放缓,一个很重要的原因是所谓的产业过剩,与产能过剩相对的是有效需求的缺乏。

由于金字塔底端的人收入和消费能力低,带来了部分产品过剩的问题。

如果通过普惠金融,通过消费金融解决这一问题,将有助于宏观经济的复苏,更重要的是社会的转型。

问题和挑战现实中的金融社会打破了经济学教科书的原理。

经济学理论认为穷人、小微企业的资本回报率高,因而应该有更多投资,但现实并非如此。

原因在于现实中弱势群体和小微企业存在着较高的不确定风险,存在信息不对称,经常会发生逆向选择和道德风险问题。

因而对于实务操作而言,普惠金融难度非常大,因为边际回报非常低。

中国和其他国家的普惠金融区别在于,中国有一个很好的储蓄系统,即资金的“抽水机”功能非常好。

普惠金融的理论与实践研究近年来,随着全球经济的发展,普惠金融成为越来越多国家的发展目标。

普惠金融是指将金融服务扩展至未被服务的低收入、农村、女性、贫困人口等群体,旨在推动社会、经济等领域的可持续发展。

本文将结合理论和实践两个层面,探讨普惠金融的发展现状、问题和解决方案。

一、普惠金融的理论基础普惠金融的理论基础源于公平、平等、可持续的金融服务模式。

这种模式早在1970年代就被提出,随着金融创新和技术发展,普惠金融在全球范围内迅速蔓延。

其优点主要体现在以下几个方面:1. 环境变迁。

普惠金融是世界范围内发展中国家方案之一,该方案旨在为表层社会补充资本和基础知识。

同时,现代化程度低的国家普遍存在信贷饥渴现象,这对普惠金融的发展也提供了支持。

2. 服务范围。

普惠金融能够服务的对象非常广泛,包括但不限于农民、中小企业家、物流和旅游行业从业者、学生和非正规就业人员。

3. 金融服务。

由于上述优势,普惠金融在国内逐渐成为了热门话题。

二、普惠金融的现实问题然而,普惠金融仍然存在一些问题,这些问题包括:1. 风险控制不力。

由于部分受众群体信贷记录不良、收入低、信用背景不够清晰,金融机构承担的风险较高,也会对普惠金融带来一定的负面影响。

2. 监管不严。

一些不法分子会借机从普惠金融中牟取暴利,导致普惠金融的成本过高、收益过低。

3. 融资渠道不畅。

由于套路变化及理性应对等原因,一些银行、群体信用工程等机构暂时遇到融资问题,导致普惠金融的发展缓慢。

三、普惠金融的解决方案为了解决上述问题,各界提出了一些解决方案:1. 财政支持。

政府可以提供协助,比如提供经费、信息、网络等用于普惠金融的各种服务。

2. 监管规范。

作为公共服务项目,政府应将普惠金融纳入监管范畴,防止机构重复发放贷款等行为。

3. 深入研究。

需要通过更深入的研究,不断探讨新的普惠金融模式,提高服务的效率和人们的获得感。

在普惠金融的理论和实践领域,不断提高普惠金融服务的水平和发展的质量,有助于更多的人获得金融服务,推进社会的可持续发展。